W ciągu ostatnich kilku lat Polska zanotowała niebywałą poprawę salda obrotów bieżących, do tego stopnia, że obecnie nie mówimy już o zrównoważeniu zewnętrznym rodzimej gospodarki, ale o pewnego rodzaju nierównowadze. Nierównowaga nie jest dobra zarówno jeśli odchylamy się zbyt dużo w jedną czy drugą stronę. Takie twierdzenie dotyczy także bilansu płatniczego. Czy Polska potrzebuje dużej nadwyżki na rachunku obrotów bieżących?

Świat potrzebuje wyższej inflacji

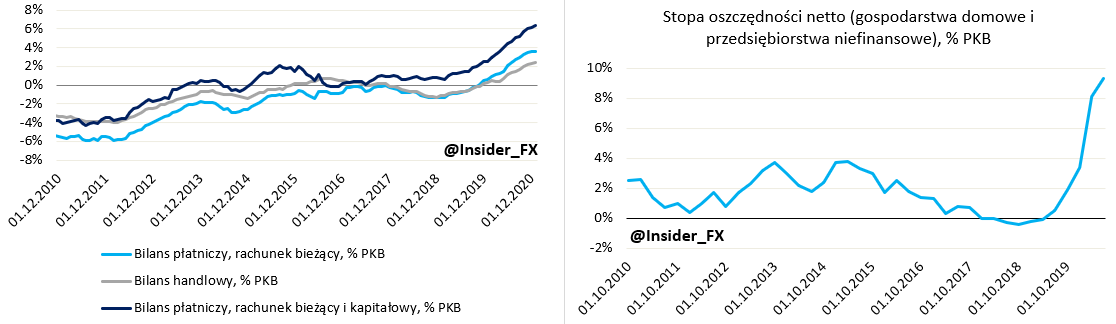

Jeszcze na początku 2019 roku Polska notowała deficyt na rachunku obrotów bieżących rzędu 1,3% PKB. Dwa lata później sytuacja ta zmieniła się o 180 stopni i obecnie notujemy nadwyżkę 3,6% PKB. Obraz uległ poprawie częściowo za sprawą redukcji salda dochodów pierwotnych, ale przede wszystkim dzięki towarom, których saldo przeskoczyło z deficytu równego 1,3% PKB do nadwyżki 2,4% PKB. Można wnioskować, że spora część tejże poprawy nastąpiła za sprawą pandemii, która zdecydowanie mocniej uderzyła w polski import niż eksport. W kolejnych kwartałach należy spodziewać się pewnego spadku nadwyżki: kiedy gospodarka wyjdzie z okresu pandemicznych restrykcji i mocniej ruszy import. Niemniej należy być także świadomym tego, że z biegiem lat spada stopień importochłonności polskiego eksportu.

Ostatnim elementem układanki jest saldo usług, w przypadku których w ostatnich kilku latach obserwowaliśmy niebywałą poprawę. Zmiana ta nastąpiła głównie dzięki usługom transportowym, ale także IT i biznesowym, które z nadwyżką zrekompensowały negatywny wpływ pandemii na saldo podróży zagranicznych.

Czy to dobrze, iż Polska ma coraz większą nadwyżkę salda bieżącego i co ona właściwie oznacza? Z ekonomicznego punktu widzenia nadwyżka w handlu zagranicznym równa się nadwyżce krajowych oszczędności nad inwestycjami, a także saldzie budżetowym. Jeśli w budżecie występuje deficyt, a jednocześnie nadwyżka na rachunku obrotów bieżących rośnie, wówczas kraj musi mieć nadwyżkę oszczędności nad inwestycjami. Dokładnie taka sytuacja ma obecnie miejsce w polskiej gospodarce. Na skutek pandemii inwestycje załamały się (Polska doświadczyła jednego z największych spadków stopy inwestycji w ubiegłym roku w porównaniu z 2019 r.), jednocześnie stopa oszczędności firm i gospodarstw domowych gwałtownie wzrosła, częściowo dzięki transferom z budżetu państwa, a częściowo dzięki wciąż rosnącemu eksportowi.

Nadwyżka może być pozytywnie postrzegana przez inwestorów zagranicznych, co jest istotne, ponieważ chcemy, aby gospodarka Polski doganiała kraje bogatsze, a w tym celu musi inwestować. Zbyt szybki wzrost gospodarczy z kolei, poprzez kreowanie silnego popytu inwestycyjnego czy konsumpcyjnego, także nie jest pożądany. W takiej sytuacji zwiększamy bowiem stopień uzależnienia od zagranicznego kapitału, co w pewnym momencie może stać się problemem (skrajnym przykładem jest tutaj gospodarka turecka).

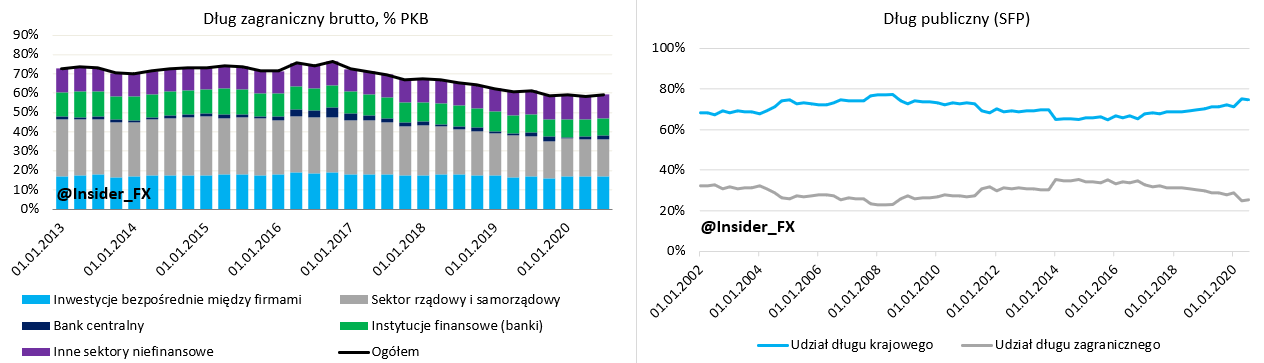

Najlepszym rozwiązaniem jest utrzymywanie ograniczonej nadwyżki na rachunku obrotów bieżących, która nie będzie blokowała inwestycji. Polska gospodarka ma obecnie znaczne oszczędności, które z czasem będą mogły zostać zainwestowane. Utrzymywanie lekkiej nadwyżki na rachunku bieżącym jest dla Polski pozytywnym czynnikiem również z jeszcze jednego powodu – ograniczanie zadłużenia zagranicznego. Polska ma relatywnie wysoki poziom długu zagranicznego jeśli chodzi o rating jaki posiada, co zresztą zaznaczała w ostatnim komunikacie agencja Fitch. Jeśli zatem chcemy aspirować do najlepszych, wówczas należy dążyć do dalszej redukcji uzależnienia się od kapitału zagranicznego. Utrzymywanie ciągłej i ograniczonej nadwyżki na rachunku obrotów bieżących będzie działać na rzecz dalszego zmniejszania długu zagranicznego bez uszczerbku dla inwestycji.

Czynniki za i przeciwko aprecjacji polskiej waluty

Od końca 2016 roku Polska istotnie zredukowała zadłużenie zagraniczne: z ponad 76% PKB do 59% PKB (zob. wykres powyżej), co nastąpiło głównie dzięki spadkowi zadłużenia rządowego, a także (w nieco mniejszym stopniu) zadłużenia banków. Choć dług zagraniczny Polski jest wciąż spory, to jego struktura jest względnie dobra: większość długu to dług sektora rządowego i samorządowego oraz wynika z pożyczek udzielanych bezpośrednio między firmami. Obniżenie zadłużenia zagranicznego widać także w spadku udziału długu zagranicznego w długu publicznym ogółem, co niesie za sobą pozytywne konsekwencje. Konkludując, tak jak niepożądany był znaczny deficyt na rachunku bieżącym w trakcie pierwszej dekady nowego tysiąclecia, tak utrzymywanie nadmiernej nadwyżki w handlu zagranicznym również może nieść negatywne konsekwencje.

Arkadiusz Balcerowski

Członek Towarzystwa Ekonomistów Polskich

Autor bloga www.insiderfx.pl

Analityk Noble Funds TFI

e-mail: kontakt@insiderfx.pl

tel. +48 793 385 825

Powyższy artykuł jest komentarzem specjalnym dla Towarzystwa Ekonomistów Polskich.