Po kiepskich danych odnośnie do zamówień w sektorze przemysłowym w Niemczech, które zostały opublikowane wczoraj, dzisiaj otrzymaliśmy jeszcze gorszą paczkę danych dotyczącą produkcji przemysłowej za listopad. Sygnalizuje ona, że spowolnienie niemieckiego przemysłu mogło rozlać się szerzej, aniżeli tylko na sektor motoryzacyjny w związku ze zmianami w kwestii emisji dwutlenku węgla. Słabnąca gospodarka niemiecka nie wróży najlepiej dla Polski, niemniej jednak potencjalne skutki nad Wisłą prawdopodobnie pojawią się z pewnym opóźnieniem. Już teraz można powiedzieć, że dynamika wzrostu gospodarczego w Polsce w 2019 roku z pewnością obniży się, zaś skala tejże obniżki w dużym stopniu będzie zależeć od tego, jak mocno zwolnią Niemcy.

W listopadzie dynamika produkcji przemysłowej nad Odrą spadła 1,9% w ujęciu miesięcznym, a co gorsza wartość za październik została zrewidowana w dół do -0,8% z -0,5%. Wszystko wskazuje zatem na to, że 2018 rok niemiecki przemysł zakończył pod kreską (po listopadzie spadek od początku roku przekroczył już 4%). Dla porównania polski przemysł w analogicznym okresie minionego roku wzrósł o 12,4%, choć wartość na koniec roku będzie z pewnością sporo niższa, co wynika zarówno z zachowania przemysłu niemieckiego, jak i również z wzorca sezonowego. Niemniej jednak niemalże na pewno rok zakończymy wzrostem w przeciwieństwie do naszych zachodnich sąsiadów. Warto zauważyć, że listopadowy spadek rozlał się równomiernie po innych podsektorach, przy czym największe spadki w ujęciu miesięcznym odnotowano w przypadku dóbr nietrwałych (-4,4%), dóbr konsumpcyjnych (-4,1%) oraz w produkcji energii (-3,1%). Skurczyła się również produkcja budowlana, która to stanowi część produkcji przemysłowej w Niemczech.

Co te dane oznaczają dla niemieckiej, ale i również polskiej gospodarki? Choć nie mamy jeszcze kompletu odczytów za czwarty kwartał ubiegłego roku możemy podejrzewać, że gospodarka Niemiec znalazła się w końcówce zeszłego roku w technicznej recesji tj. dwa kwartały z rzędu z ujemną dynamiką wzrostu (w trzecim kwartale PKB skurczył się o 0,2% k/k, SA, WDA). W oparciu o prosty model ekonometryczny (oparty jedynie o dane dotyczące produkcji przemysłowej, w tym budowlanej) można wnioskować, że niemiecki PKB mógł skurczyć się o 0,4% k/k w ostatnim kwartale 2018 (zakładając zerową dynamikę miesięczną produkcji w grudniu). Uniknięcie ujemnego PKB wymagałoby iście piorunującej końcówki roku z dynamiką miesięczna produkcji bliską 3%. Biorąc pod uwagę panujący trend tamże, taki scenariusz wydaje się bardzo mało prawdopodobny.

Konsekwencje bliskiego końca zacieśniania pieniężnego w USA

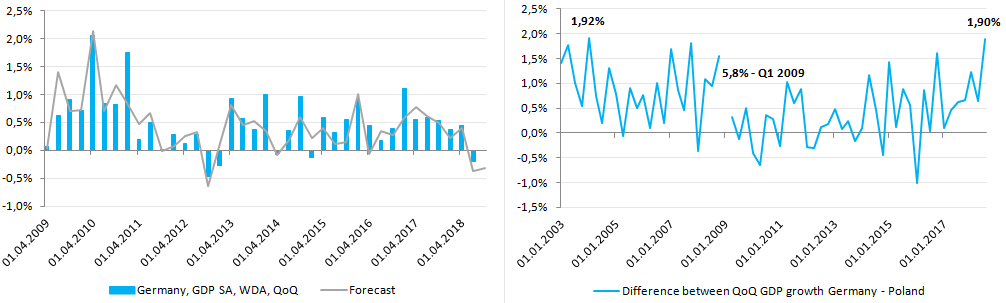

Z punktu widzenia polskiej gospodarki nie będzie to pozytywna informacja. Historycznie rzecz ujmując koniunktura gospodarcza w Polsce reagowała z pewnym opóźnieniem na to, co dzieje się za zachodnią granicą. Tym razem może być podobnie. Gdy Niemcy zwolniły do 0,2% w ujęciu kwartalnym w trzecim kwartale 2018, w Polsce dynamika gwałtownie przyspieszyła do 1,7%. Czwarty kwartał w wykonaniu polskiej gospodarki powinien pozostać jednak na względnie solidnym poziomie, choć wyraźniej poniżej 5% w ujęciu rocznym. Dodajmy również, że różnica między kwartalnymi dynamikami wzrostu PKB Niemiec i Polski zwiększyła się w trzecim kwartale 2018 do 1,9 pkt. proc., tj. najwyższy poziom od pierwszego kwartału 2004 roku, nie licząc gwałtownego tąpnięcia niemieckiej gospodarki w pierwszym kwartale 2009. Tym samym w kolejnych dwóch kwartałach prawdopodobny jest powrót do bardziej zrównoważonych pułapów rzędu 0,7 pkt. proc. na korzyść polskiej gospodarki.

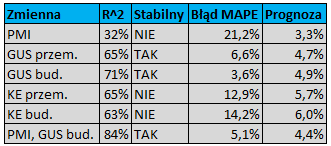

Na koniec chciałbym odnieść się do miękkich wskaźników dotyczących polskiej gospodarki, jakie poznaliśmy za czwarty kwartał 2018. Oczywiście indeks PMI autorstwa Markit jest zapewne najlepiej znany szerszemu gremium obserwatorów rynku, niemniej jednak zdolność predykcyjna tego wskaźnika, jeśli chodzi o Polski PKB, jest relatywnie słaba. Tym samym, jak już wielokrotnie wspominałem, indeks PMI dla polskiego przemysłu ma tendencję do przereagowywania. Podobnie może być i tym razem, a więc pomimo dwóch miesięcy z rzędu z indeksem poniżej 50 punktów, roczna dynamika PKB najpewniej nie spowolni aż tak drastycznie, jak sugerowałby model oparty jedynie na indeksie PMI (3,3%). Znacznie bardziej trafne są prognozy oparte na wskaźnikach publikowanych przez GUS. Z kolei w przypadku indeksów Komisji Europejskiej sytuacja wygląda zgoła inaczej.

Pięć kwartałów solidnego wzrostu – spowolnienie na horyzoncie

W przypadku indeksów GUS mówimy o dwóch wskaźnikach dotyczących przemysłu i budownictwa. Obydwa opisują ogólną sytuację gospodarczą przedsiębiorstw. Biorąc na warsztat te mierniki okazuje się, że nieco wyższą wartość predykcyjną ma indeks dotyczący sektora budowlanego. Model ten charakteryzuje się również najmniejszym błędem wśród analizowanych kombinacji. Na podstawie takiego rodzaju modelu wzrost w czwartym kwartale wyniósłby 4,9%. Niższą wartość prognostyczną (biorąc pod uwagę zwykłą regresję) miały wskaźniki dotyczące nastrojów w przemyśle i budownictwie autorstwa Komisji Europejskiej. Obecnie prognozy oparte o te wskaźniki sygnalizują wartości znacznie przekraczające 5%, co naturalnie jest mało realne. Może to wynikać z charakterystyki samych indeksów i metodologii zbierania danych.

Wśród analizowanych wskaźników miękkich względnie wysokiej jakości predykcje uzyskujemy również z połączenia indeksu GUS dla budownictwa oraz PMI. Ze statystycznego punktu widzenia model ten posiada stabilne parametry (tj. model nie ulega istotnym zmianom w czasie) na podstawie danych od drugiego kwartału 2005 roku i testu CUSUM. W oparciu o ten model wzrost PKB w czwartym kwartale mógł spowolnić do 4,4%. Na koniec warto zaznaczyć, że pewnym ratunkiem dla gospodarki niemieckiej, a przez to i również polskiej, mogą być starania władz w Pekinie nakierowane na ożywienie wzrostu gospodarczego. Niemniej jednak efekt ten może być widoczny dopiero po pierwszym kwartale. Istotny może okazać się również efekt negocjacji handlowych między USA a Chinami.