Dobór odpowiednich klas aktywów i kolejno danych składników do swojego portfela nie jest z pewnością łatwym zadaniem. W procesie tym bazuje się na dwóch rzeczach: oczekiwanej stopie zwrotu jakiej żąda inwestor po inwestycji w danym horyzoncie czasowym w konkretne aktywa oraz ryzyku, jakie jest w stanie zaakceptować.

Podejście to ma za zadanie zbudowanie portfela efektywnego, czyli takiego, który:

- przy określonym poziomie ryzyka daje maksymalną oczekiwaną stopę zwrotu,

- przy określonej oczekiwanej stopie zwrotu minimalizuje ryzyko.

Choć w teorii zadanie to nie wydaje się takie trudne w praktyce takim z pewnością jest. Przejście przez tak różne i tak liczne klasy aktywów zajmuje bardzo dużo czasu, dlatego tak ważne są procesy automatyzujące pewne kroki, przynajmniej w początkowej fazie. Z tego względu chciałem podzielić się stroną internetową, która robi naprawdę wiele w tej kwestii.

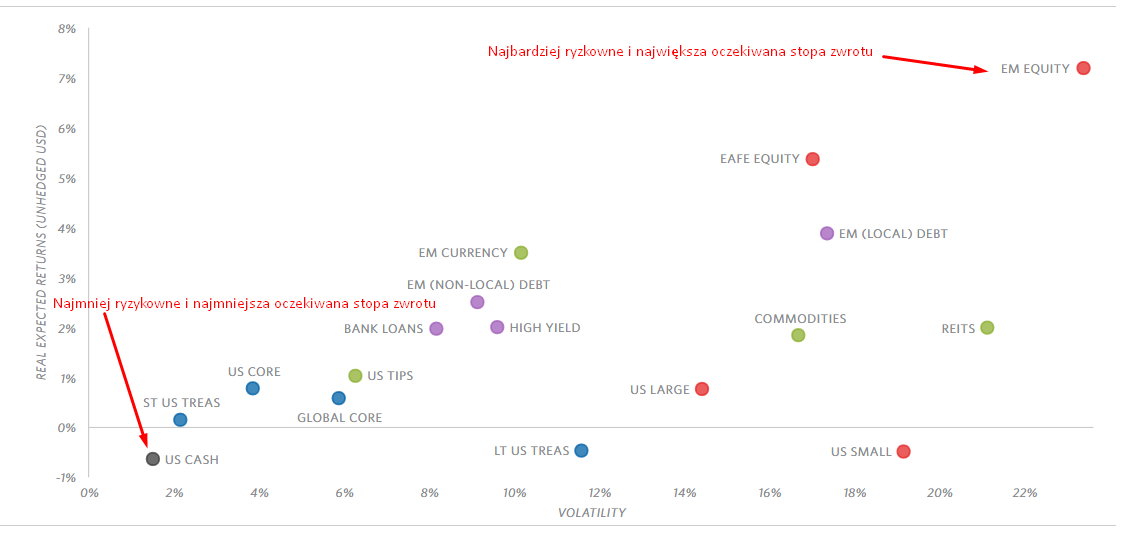

Research Affiliates, bo o niej mowa, udostępnia nam comiesięczne zestawienie różnych aktywów (w szerszym i węższym ujęciu) w korelacji do wymaganej stopy zwrotu (tutaj realnej w ujęciu dolarowym w horyzoncie 10 lat) oraz ryzyka (tutaj mierzonego odchyleniem standardowym).

Nie trudno się domyślić, że im wyższej ulokowana jest kropka (reprezentująca daną klasę aktywów) tym oczekiwana stopa zwrotu wyższa, czyli potencjał do wzrostu większy. Z kolei im bardziej na prawo dana kropa, tym ryzyko inwestycji większe. Oczywiście nie ma nic za darmo, jeśli potencjalny wzrost będzie rósł, to i ryzyko będzie rosło.

Czy FED już osiągnął swoje cele? Marzec jest „żywy”

Sztuką w całym procesie jest dopasowanie takiego poziomu ryzyka, albo takiej stopy oczekiwanej stopy zwrotu, która będzie satysfakcjonująca dla danego inwestora. Pobieżny pogląd na taki wykres daje nam możliwość dowiedzenia się, na jaką klasę aktywów warto (z naszego punktu widzenia) zwracać obecnie największą uwagę.

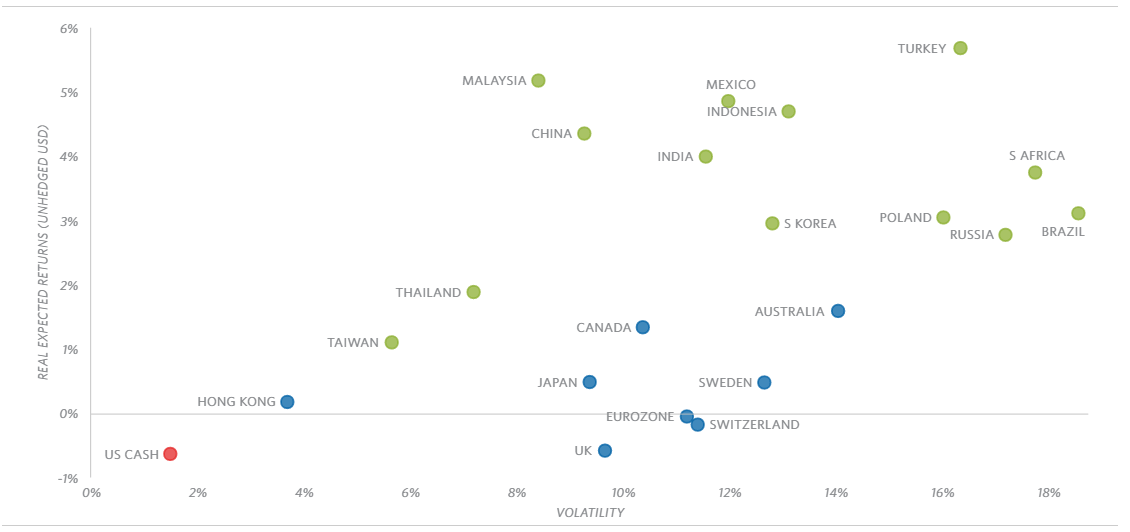

Idąc dalej i klikając na stronie w zakładkę “Asset Classes” mamy do wybory poszczególne grupy aktywów: akcje, instrumenty o stałym dochodzie (w tym obligacje), waluty i surowce. Wchodząc np. w waluty prezentuje się nam taki wykres.

Dzięki temu na pierwszy rzut oka widać, waluty których państw powinny wykazywać największe tendencje wzrostowe. I tak możemy zauważyć, że na przykład turecka lira jest duża bardziej atrakcyjniejsza niż brazylijski real, południowoafrykański rand, czy rosyjski rubel (lira ma wyższą oczekiwaną stopę zwrotu przy jednocześnie mniejszym ryzyku). Im bliżej zera, tym ryzyko i potencjał do wzrostu mniejszy.

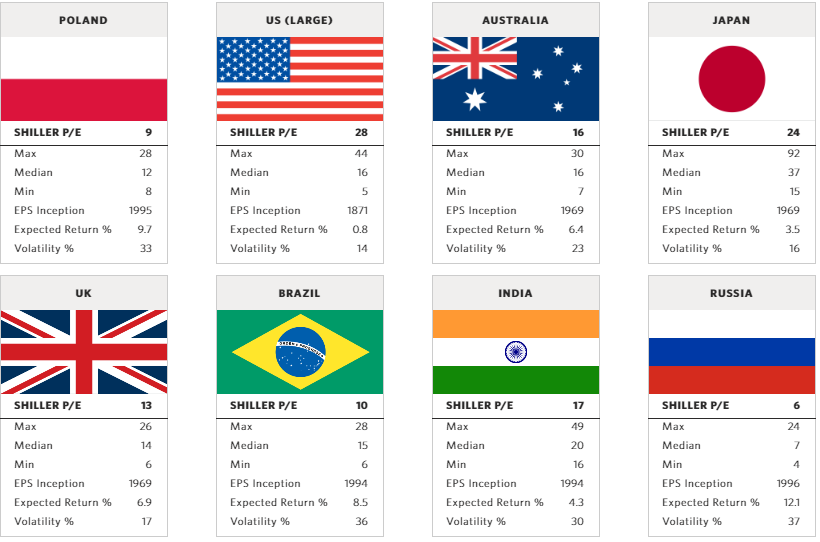

Wybierając w zakładkę “Equities” i przechodząc do podzakładki “Compare Shiller P/E” otrzymujemy jeszcze jedną funkcję, jaką jest względne porównanie zagregowanych wskaźników C/Z (choć wskaźnik ma wiele wad, to w tak ogólnej analizie porównawczej może być z sukcesem stosowany) dla poszczególnych rynków akcyjnych. Wybierając poszczególne kraje możemy zauważyć, rynki których państw są najbardziej niedowartościowane, a które przewartościowane.

Oprócz samego wskaźnika C/Z (jego bieżącej wartości), otrzymujemy jeszcze informacje o jego maksymalnej, minimalnej wielkości oraz medianie. Jednocześnie mamy oczekiwaną stopę zwrotu, ryzyko oraz rok początku zbierania danych o wynikach firm.

W mojej ocenie strona zapewnia pierwszy, poglądowy obraz, na które rynki i jakie klasy aktywów warto zwrócić uwagę w danym momencie. Dane są aktualizowane wraz z końcem każdego miesiąca.

Goldman Sachs zamyka pozycję na Polskę

Jeśli dany inwestor skupia się na rynkach bardziej globalnie (na przykład poprzez inwestycje w ETF-y z ekspozycją na poszczególne kraje), to w zasadzie strona ta wykonuje za niego masę pracę i nie pozostaje już nic innego jak szykować się do inwestycji. Z kolei dla tych, którzy inwestują w poszczególne walory pozwala wybrać, na jaki segment aktywów i w jakim kraju warto dokonać bardziej szczegółowej analizy wartościowania i ryzyka inwestycji.

Należy pamiętać, że wartościowanie akcji nie kończy się jedynie na analizie porównawczej. Najtrudniejszą, najbardziej pracochłonną, ale i najlepszą metodą jest wycena poszczególnej spółki za pomocą metody zdyskontowanych przepływów pieniężnych (DCF). Z kolei w analizie ryzyka w poszczególną akcję możemy zwrócić uwagę na takie wartości jak wskaźnik beta, analiza odchylenia standardowego, prawdopodobieństwo nieosiągnięcia wymaganej stopy zwrotu czy szacowanie wartości zagrożonej Value at Risk. Takową analizę możemy również wykonać dla całego portfela akcji (oczywiście po uprzedniej jego budowie w koncepcji portfela efektywnego).