Pierwszy tydzień nowego roku mija nam w bardzo podobnym tonie do tego, który widzieliśmy przed rokiem, czyli po raz kolejny centrum zainteresowania światowej finansjery skupione jest na Państwie Środka. Przed rokiem Chińczycy dewaluowali swoją walutę z myślą o byciu bardziej konkurencyjnym z punktu widzenia eksportu, niemniej później dostrzegli problem.

Największym problemem był coraz większy odpływ kapitału z niepewnego rynku. Od tego czasu myślenie władz monetarnych się zmieniło. Jeszcze na jesieni zeszłego roku PBoC był zobowiązany do utrzymania stabilnego kursu CNY w związku z włączeniem tejże waluty do koszyka Specjalnych Praw Ciągnionych MFW (SDR).

Po tym czasie „lejce został puszczone”, a chińska waluta wyraźnie zaczęła się osłabiać. Generowało to coraz większy odpływ kapitału, który zmusił PBoC między innymi do wprowadzenia coraz ostrzejszych kontroli kapitałowych. Od nowego roku przedsiębiorstwa muszą raportować każdy przepływ gotówki powyżej 50 tys. CNY (renminbi), wcześniej było to 200 tys. Poza tym podobno PBoC pracuje nad tym, by prosić państwowe firmy, by te wymieniały waluty obce na renminbi, wspierając przez to swoją walutę.

Skąd jednak wynika tak duża chęć na sprzedaż juana względem dolara (pozycja długa na USDCNH)? Spekulanci, bo o nich mowa, dostrzegają (choć nie tylko oni), iż trend na osłabianie się chińskiej waluty (juan offshore) jest wyraźny, a ryzyko większego cofnięcia ograniczone. By jednak móc sprzedaż juany w transakcji forward najpierw należy je kupić, co też największe banki robiły na rynku międzybankowym. Następnie wyczekiwały, kiedy kurs USDCNH podejdzie do góry i odkupowały juany po niższej cenie. Różnica z tej transakcji była ich czystym (prawie wolnym od ryzyka zyskiem). Niemniej w ostatnich dniach zostali oni (spekulujący) przegonieni.

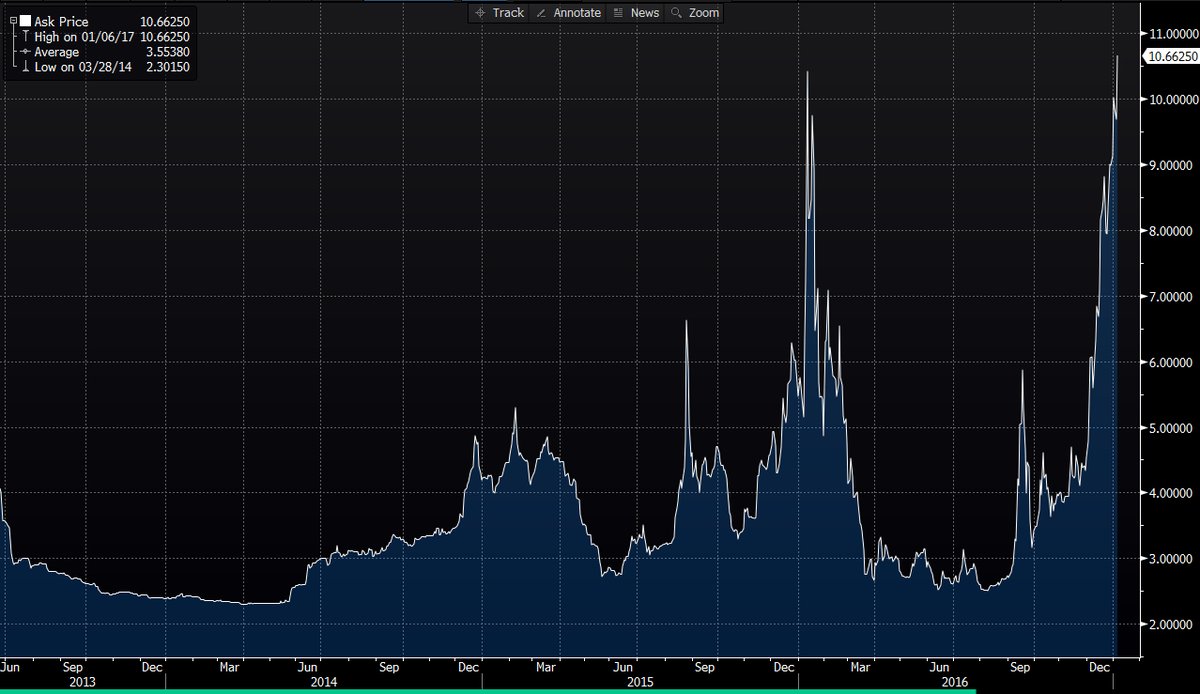

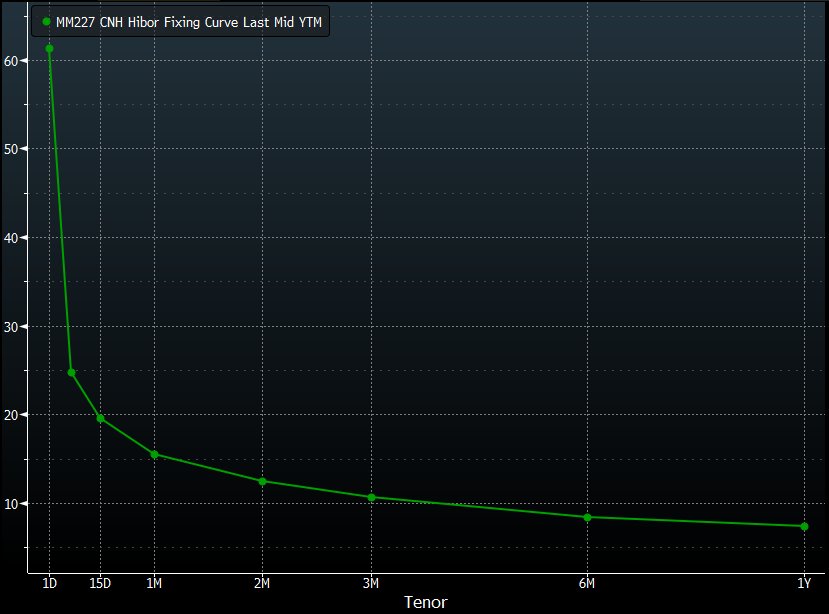

Chińczycy przez ostatnie dni systematycznie ograniczali płynność na międzybankowym rynku w Hong Kongu, co prowadziło do tego, że koszt pozyskania juana offshore stał się okropnie drogi. Jak widać na wykresie powyżej już pod koniec grudnia 3-miesięczna stopa HIBOR szła mocno w górę (koszt pozyskania juana offshore na 3 miesiące w skali roku).

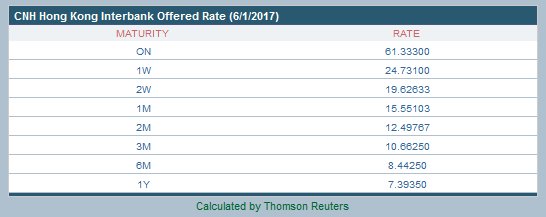

Niemniej jeszcze bardziej dynamiczne zmiany widziane były na początku krzywej i stawkach bardziej krótkoterminowych. Dlaczego? Spekulanci wolą nie ryzykować zbyt dużo, pożyczając juana po stopie O/N (jednodniowa stawka overnight) ryzykują relatywnie niewiele niż pożyczając na dłuższy okres – nikt nie wie, co się może wydarzyć za 3,6 czy 9 miesięcy. Dlatego też PBoC widząc ten fakt zaczął ciąć płynność krótkoterminową.

Sprawdź: Konkurs na Analityka Roku. Podsumowanie 2016!

Umacniający się kurs juana offshore przez ostatnie dni spowodował, że spekulanci zaczęli się bać, a chcąc wycofywać się ze swoich poczynionych ruchów (kupno forwardów na USDCNH) musieli ponownie odkupować CNH (po niekorzystnych cenach), pchając rynkowe stopy jeszcze mocnej w górę. Potężny popyt na CNH sprawił, że stawki w krótkim terminie rosły zdecydowanie bardziej, co też widać w poniższej tabeli.

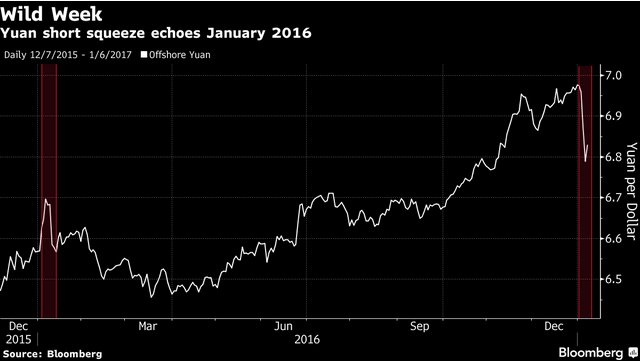

Gdyby ktoś miał wątpliwości, czy ruch na juana offshore była duży, wystarczy rzucić okiem na poniższy wykres, który przedstawia kurs spot pary USDCNH i ogromny jej spadek. Ruch ten został jednak wyhamowany na dzisiejszej sesji, gdzie pomimo rekordowych poziomów na rynkowych stopach procentowych dla CNH, notowania tejże waluty traciły.

Może być to odczytywane, iż spekulanci, którzy „utopili” nie małe pieniądze, już z tego rynku wyszli, a nowi zaczynają (pomimo ogromnego kosztu) ponownie próbować starej strategii. Odbiciu pomogło również odbicie na samym kursie amerykańskiego dolara, które zaobserwowaliśmy już podczas sesji azjatyckiej.

Kończąc jeszcze temat samego juana offshore warto zauważyć, jak bardzo obecnie stawki na tamtejszym rynku międzybankowym zostały „rozstrzelone” między sobą (na krótkim końcu). Co jeszcze bardziej znamienne to sam jej kształt. W normalnych warunkach płynnościowych stawki krótkoterminowe mają zdecydowanie mniejszą wartość niż te z długiego końca krzywej. Tymczasem widzimy, że w tym przypadku sytuacja wygląda zupełnie odwrotnie.

PBoC chciał wszystkim pokazać, że nie można bez żadnego ryzyka wciąż kupować juany offshore tylko po to, by potem je sprzedawać, a następnie odkupować w transakcji terminowej. Dzięki takim „wyskokom” ze strony chińskich władz monetarnych w krótkim terminie możemy zobaczyć tego rodzaju ruchy spadkowe na USDCNH.

Zobacz: Monitor rynku surowcowego. Rosnące szanse na wzrosty pszenicy!

Jednakże nie oczekiwałbym, że będą one trwałe. Każde tego rodzaju działania zachęcą coraz większe grono spekulantów do kupna juanaów offshore, gdy tylko ich koszt nieco spadnie. Trzeba również pamiętać, że nie tylko sam juan ma znaczenie. Stała aprecjacja dolara, jaka miała miejsce w ostatnich tygodniach także przyczyniła się do wzrostów USDCNH. Z drugiej strony uważam, że pomimo możliwej korekty na USD w kolejnych tygodniach, presja w długim okresie na dewaluację juana nie ustanie, a obecny rok skończymy zdecydowanie powyżej poziomów 7,00.

Tego typu zachowanie doprowadza do większego popytu na najbezpieczniejsze obligacje, czyli te z USA. W efekcie tego ich rentowność od połowy grudnia wyraźnie się obniżyła powodując, że USD również stracił nieco paliwa do wzrostów. W efekcie tego zaczyna się powoli wypełniać scenariusz, iż rentowności mogą spaść jeszcze niżej, o którym pisałem przed świętami (choć wraz z lepszymi płacami ryzyko jego niepowodzenia rośnie). Prócz tego nie należy zapominać o zeszłorocznej analogii.

Dzisiejszego popołudnia poznaliśmy również bardzo dobry odczyt z rynku pracy USA (rentowność 10-latek wzrosła do około 2,4%). O ile samo zatrudnienie wzrosło mniej niż oczekiwano, o tyle najbardziej obserwowana miara, czyli płace, zdecydowanie wzrosła. W ujęciu miesięcznym otrzymaliśmy przyrost o 0,4%, zaś w ujęciu rocznym aż o 2,9%. Wyższe płace wskazują wyraźnie, że przedsiębiorcy zaczynają dostrzegać dwie rzeczy: pełnie zatrudnienie oraz rosnącą presję inflacyjną.

Nawiasem mówiąc: Jeśli chodzi o rynek polskiego złotego to zaczyna to wygląda coraz lepiej. Wczoraj zarówno na EURPLN jak i USDPLN przełamane zostały bardzo ważne poziomy techniczne. Tym samym w kolejnych tygodniach PLN może zyskiwać na wartości, choć większą przestrzeń na ten moment dostrzegam dla PLN względem EUR.

#USDPLN zaczyna mocniejszy trend spadkowy https://t.co/19CqXvSB7p#EURPLN#złoty#chiny#pboc#ism#usa

— InsiderFX (@Insider_FX) January 5, 2017

Wynika to przede wszystkim z oczekiwań, co do kursu EURUSD, gdzie szacuje, że w tym półroczu dotknięty zostanie poziom parytetu (1.00). Rynek powinien wciąż wyceniać szybsze tempo podwyżek stóp w USA (3 podwyżki) oraz wyższe tempo wzrostu płac.

Na koniec podkreślić trzeba, że względy wynikające ze stricte polskiej gospodarki również mają znaczenie. W ostatnim czasie pojawiły się szanse wyższego wzrostu gospodarczego, głównie przez odbicie w inwestycjach (szacowane). Niemniej jednak w dłuższym okresie perspektywa naszej gospodarki nie wygląda już tak różowo, głównie z powodu z wyższych kosztów, które (ze względów politycznych) został odłożone w czasie. Wszak każdy cashflow coraz bardziej odłożony w czasie traci swoją „moc rażenia” 🙂 Więcej zagrożeniach w kolejnej części „Szans i zagrożeń polskiej gospodarki”.