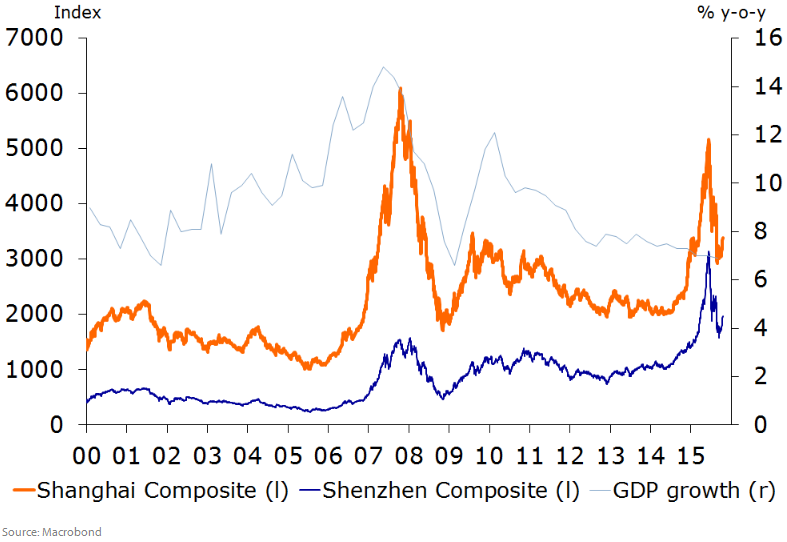

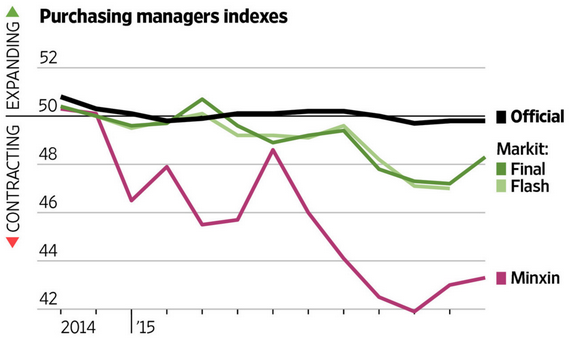

Nie jest tajemnicą, że gospodarka Państwa Środka budzi w ostatnim czasie coraz większe obawy. Nie pomagają silne spadki cen surowców, które pomimo tego, że są w znacznej części importowane nie znajdują swojego zapotrzebowania z racji niskiego popytu wewnętrznego. Czy chwiejny krok glinianego kolosa może zmienić się w większe potknięcie? Debata na ten temat miała miejsce już w zeszłym roku. Intensyfikacja problemu przyszła w sierpniu, kiedy to Chińczycy zdecydowali się zdewaluować chińskiego juana (onshore), najpierw ustalając kurs referencyjny na parze USDCNY o około 2% wyższy zaznaczając przy tym, iż jest to jednorazowy ruch. Następnie, jak dobrze pamiętamy, mieliśmy dwie kolejne obniżki referencyjnego kursu CNY względem USD. Tym samym w ciągu tygodnia para USDCNY zyskała ponad 5%. Niemniej, niesłowność i brak wiarygodności do chińskich władz monetarnych nie powinny specjalnie dziwić. W okresie tym większość obawiała się owych działań, którego mogą wywołać globalną presję deflacyjną i tym samym odciągnąć amerykańską Rezerwę Federalną od zainicjowania nowego cyklu monetarnego (nawiasem mówiąc, prawdopodobnie dewaluacja juana i związany z tym wzrost zmienności skutkował brakiem podwyżki w USA na wrześniowym posiedzeniu). Chiny, jako druga gospodarka świata i największy eksporter miał (poprzez dewaluację) eksportować deflację, z racji tego, że import z punktu widzenia zagranicy stał się znacznie tańszy. Jednocześnie odnotowaliśmy mocny skok cen importowych Chin, co odbiło się między innymi na słabości waluty Australii, najbardziej znaczącego partnera handlowego Państwa Środka. Mocno spadały również rentowności obligacji z racji powrotu kapitału do bezpieczniejszych aktywów i obaw o “zalanie” przez Chiny światowej gospodarki eksportowaną deflacją. W międzyczasie Chinom udał się pionierski plan włączenia juana do koszyka SDR, oficjalnych walut rezerwowych Międzynarodowego Funduszu Walutowego. Należy zaznaczyć, iż właśnie proces urynkowiania chińskiej waluty był jednym z wymogów stawianych przez MFW. Niemniej same włączenie juana do koszyka SDR nie uczyni z tej waluty od razu godnego konkurenta dla amerykańskiego dolara. Tak długo, jak sytuacja w Chinach będzie niepewna, a chińskie władze monetarne będą zaskakiwać rynki swoimi decyzjami, nie należy spodziewać się dużego udziału CNY wśród utrzymywanych rezerw walutowych w poszczególnych krajach. Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start Tajemnicą nie jest również brak wiarygodności do danych publikowanych przez Chińską Republikę Ludową. W ubiegłym tygodniu poznaliśmy tzw. Beżową Księgę, która podobnie jak w przypadku USA przedstawia stan gospodarki. Krótko mówiąc nie jest najlepiej. Odnotowano powszechne pogorszenie kondycji gospodarczej w czwartym kwartale. Zarówno przychody ze sprzedaży, ich wolumen, produkcja, ceny, zyski, zatrudnienie, tempo pożyczek jak i wydatki inwestycyjne wypadły gorzej w porównaniu do trzeciego kwartału. Według Beżowej Księgi szczególnie niepokojąca sytuacja ma miejsce w przypadku zysków korporacyjnych. Mianowicie udział firm raportujących zyski spadła do najniższego poziomu odnotowanego w tejże publikacji. Warto również odnotować, iż według Narodowego Biura Statystycznego Chin w październiku zyski spółek przemysłowych spadły o 4,6% r/r. Z kolei ogólne zyski spadły o 2% r/r w pierwszych dziesięciu miesiącach roku. Tym samym już teraz mówi się, że popularny pęd do zmiany chińskiej gospodarki w kierunku bardziej usługowym będzie musiał zostać odłożony w czasie. Z niepokojem możemy również patrzeć w kierunku efektywności polityki pieniężnej PBoC. Pomimo sześciu konsekwentnych obniżek stóp procentowych począwszy od roku 2014, nie widzimy ożywienia gospodarczego (na miarę takiego, do którego świat zdołał się już przyzwyczaić). Co więcej, spadający koszt pieniądza wywołał wręcz odwrotną reakcję w kwestii kreacji popyty kredytowego, gdyż udział przedsiębiorstw korzystających z finansowania zewnętrznego spadł do rekordowego poziomu. Nadmuchiwany jest, a przynajmniej do pewnego czasu był, tylko rynek finansowy, który wydaje się żyć swoim życiem w korelacji do PKB.  Dodatkowo Beżowa Księga zwraca uwagę na inflację i rynek pracy. Biorąc pod uwagę wzrost cen półfabrykatów, czynników wytwórczych i spadku cen sprzedaży do rekordowo niskich poziomów wygląda na to, że chińskie przedsiębiorstwa napotykały szkodliwą deflację, realnie oddziałującą na spadek dochodu. To oczywiście budzie dalsze obawy o wewnętrzne warunki gospodarcze. Poza tym według raportu, w przypadku trwałości spowolnienia na rynku pracy, władze w Pekinie będą czuł rosnącą presję na przyspieszenie działań politycznych. Zobacz: Koniec wzrostów AUD? Analiza rynku FRA Wczoraj zaś władze Chin poinformowały o zawieszeniu publikacji przemysłowego indeksu Minxin PMI, śledzącego nastroje w około 4000 przedsiębiorstw. Dla porównania indeks Caixin/Markit (oficjalne dane zbierane przez Markit) śledzi jedynie 420 firm zlokalizowanych głównie na wybrzeżu. Oficjalnym powodem zawieszenia publikacji Minxin PMI jest chęć “dostosowania” sposobu jego liczenia, co od razu rzuca cień na kondycję popytu wewnętrznego, która de facto może być znacznie gorsza. Powód zawieszenia indeksu widoczny na poniższym wykresie nie wymaga żadnego komentarza.

Dodatkowo Beżowa Księga zwraca uwagę na inflację i rynek pracy. Biorąc pod uwagę wzrost cen półfabrykatów, czynników wytwórczych i spadku cen sprzedaży do rekordowo niskich poziomów wygląda na to, że chińskie przedsiębiorstwa napotykały szkodliwą deflację, realnie oddziałującą na spadek dochodu. To oczywiście budzie dalsze obawy o wewnętrzne warunki gospodarcze. Poza tym według raportu, w przypadku trwałości spowolnienia na rynku pracy, władze w Pekinie będą czuł rosnącą presję na przyspieszenie działań politycznych. Zobacz: Koniec wzrostów AUD? Analiza rynku FRA Wczoraj zaś władze Chin poinformowały o zawieszeniu publikacji przemysłowego indeksu Minxin PMI, śledzącego nastroje w około 4000 przedsiębiorstw. Dla porównania indeks Caixin/Markit (oficjalne dane zbierane przez Markit) śledzi jedynie 420 firm zlokalizowanych głównie na wybrzeżu. Oficjalnym powodem zawieszenia publikacji Minxin PMI jest chęć “dostosowania” sposobu jego liczenia, co od razu rzuca cień na kondycję popytu wewnętrznego, która de facto może być znacznie gorsza. Powód zawieszenia indeksu widoczny na poniższym wykresie nie wymaga żadnego komentarza.  Ogół sytuacji w Chinach wpływa oczywiście mocno negatywnie na ceny surowców przemysłowych. Ostatnie odbicie cen ropy nie jest jednak odpowiedzią na Chiny, a USA, gdzie w piątek przegłosowano zniesienie, trwającego od 40 lat zakazu eksporty ropy. Między innymi dlatego cena gatunku WTI odbiła zdecydowanie mocniej, wymazując rozbieżność z brent niemalże do 0. Zobacz: Konkurs “Analityk Roku 2015” (weź udział i oddaj swój głos) W dłuższej perspektywie to Chiny powinny być zdecydowanie największym punktem zainteresowania w kontekście rynku ropy, ale i innych surowców, z racji odpowiadania za stronę popytową. Gdyż nawet w przypadku redukcji podaży ropy (która skądinąd jest mało prawdopodobna z uwagi na ostatnią decyzję OPEC, czy powrót Iranu na rynek – styczeń), jeśli strona popytowa pozostanie słaba, nie ma co szukać szans na większe globalne ożywienie gospodarcze. Do tego dochodzi wciąż kwestia dalszej dewaluacji juana. Tym samym kolejny rok w dalszym ciągu powinien kręcić się wokół chińskiej gospodarki, która pozostaje jednym z największych znaków zapytania.

Ogół sytuacji w Chinach wpływa oczywiście mocno negatywnie na ceny surowców przemysłowych. Ostatnie odbicie cen ropy nie jest jednak odpowiedzią na Chiny, a USA, gdzie w piątek przegłosowano zniesienie, trwającego od 40 lat zakazu eksporty ropy. Między innymi dlatego cena gatunku WTI odbiła zdecydowanie mocniej, wymazując rozbieżność z brent niemalże do 0. Zobacz: Konkurs “Analityk Roku 2015” (weź udział i oddaj swój głos) W dłuższej perspektywie to Chiny powinny być zdecydowanie największym punktem zainteresowania w kontekście rynku ropy, ale i innych surowców, z racji odpowiadania za stronę popytową. Gdyż nawet w przypadku redukcji podaży ropy (która skądinąd jest mało prawdopodobna z uwagi na ostatnią decyzję OPEC, czy powrót Iranu na rynek – styczeń), jeśli strona popytowa pozostanie słaba, nie ma co szukać szans na większe globalne ożywienie gospodarcze. Do tego dochodzi wciąż kwestia dalszej dewaluacji juana. Tym samym kolejny rok w dalszym ciągu powinien kręcić się wokół chińskiej gospodarki, która pozostaje jednym z największych znaków zapytania.

Co ukrywa chińska gospodarka?

Powiadom mnie

Login

0 komentarzy