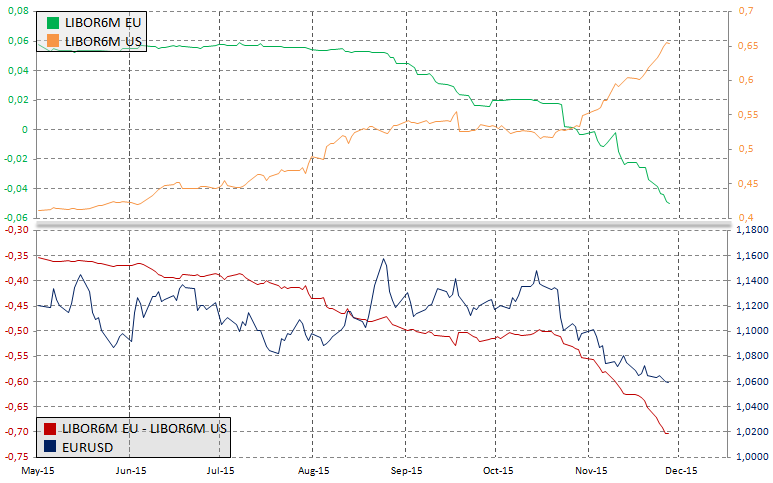

Posiedzenie Europejskiego Banku Centralnego już za dwa dni, zaś na rynku coraz głośniej jest od różnego rodzaju spekulacji i przetasowań oczekiwań bankowych w stosunku do tego, co może i co powinien zrobić EBC. Członkowie EBC od pewnego czasu usilnie starali się wpłynąć na rynkowe oczekiwania w stosunku do dalszego kierunku polityki pieniężnej Banku. Sztuka ta się zdecydowanie powiodła. Niemniej, czy EBC nie wepchnął sam siebie w pułapkę? Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start Na wstępie należy zauważyć, iż oczekiwania w kwestii cięcia stopy depozytowej, mierzonego przez Bloomberga, wskazują na jej redukcję o 10pb., do poziomu -0,3%. Z drugiej strony, kontrakty na stopę overnight (EONIA) na rynku międzybankowym dla euro wskazują na możliwość obniżki tejże stopy nawet do poziomu -0,35%. Tym samym Mario Draghi stanie przed nie lada wyzwaniem, by znacząco wpłynąć na oczekiwania rynkowe i tym samym osłabić euro. Należy wspomnieć, iż niższy kurs wspólnej waluty zdecydowanie ułatwia implementację pro inflacyjnych działań. Stąd też trudno oczekiwać by EURUSD osunął się w tak zawrotnym tempie jak było to przed sześcioma tygodniami, chyba że EBC sięgnie po naprawdę ciężkie działa – jakie? Od pewno czasu sporo mówi się o wprowadzeniu tzw. dwu-poziomowego cięcia stopy depozytowej. Polegałoby to na tym, że nadmiar płynności, który banki komercyjne zechciałyby ulokować, nomen omen tracąc, na rachunku EBC, zostałyby podzielone na dwie części, w zależności od tego, jaki limit składałby się na pierwszy próg, a jaki na drugi próg stopy depozytowej. Wówczas do pewnego pułapu (zapewne dość mocno ograniczonego) bank komercyjny lokowałby środki po stopie mniej niekorzystnej, zaś pozostałą część (w przypadku chęci deponowania na rachunku EBC) po bardziej niekorzystnej.  Warto również rzucić okiem na rynek międzybankowy i niewidziane od dawna gwałtowne spadki LIBOR dla euro i to zarówno w horyzoncie 6M jak i 12M. W tym samym czasie stawki dla USD wyraźne wzrosły, dyskontując zbliżającą się podwyżkę stóp 16 grudnia.

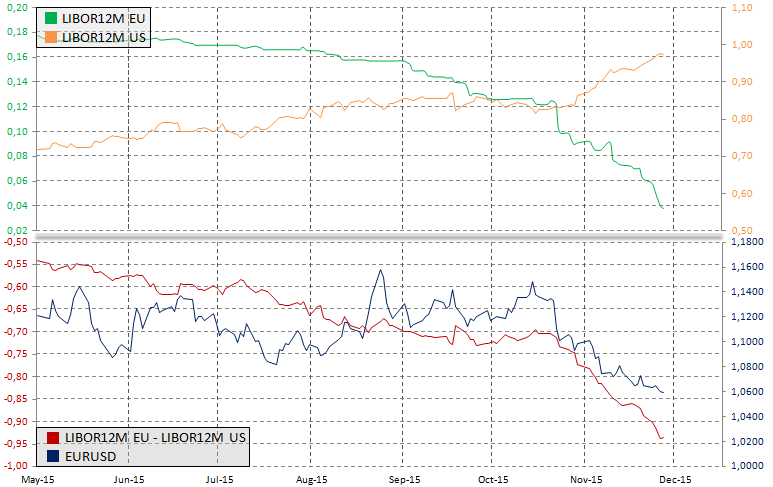

Warto również rzucić okiem na rynek międzybankowy i niewidziane od dawna gwałtowne spadki LIBOR dla euro i to zarówno w horyzoncie 6M jak i 12M. W tym samym czasie stawki dla USD wyraźne wzrosły, dyskontując zbliżającą się podwyżkę stóp 16 grudnia.  Tym samym spread wyraźnie zanurkował, spodziewając się, że w perspektywie kilku, kilkunastu miesięcy koszt pozyskania euro na rynku międzybankowym znacząco spadnie, podczas gdy tożsamy koszt dla dolara powędruje w przeciwnym kierunku. Zobacz: Sygnały FX z okresu 23.11 – 27.11 Wracają jednak do naszego tytułowego pytania. Mocno spadkowe reakcje na rynku euro wsparte były mocnym wzrostem cen obligacji (spadek ich rentowności). Z kolei coraz niższe rentowności mogą stopniowo kurczyć podaż aktywów, mogącą być kupioną przez Europejski Bank Centralny w ramach programu PSPP. W celu wyjaśnieniu tej kwestii należy zajrzeć do założeń programu, w których mowa jest, iż EBC będzie skupował stopy powyżej stopy depozytowej (-0,2% obecnie). Stąd też, niższe rentowności mogą obniżać efektywność QE (przynajmniej z ilościowego punktu widzenia). Inną kwestią jest sama wiarygodność polityki EBC w celu osiągnięcia celu inflacyjnego w obliczu ostatnich wyraźnych zapowiedzi zdecydowanego działania podczas grudniowego posiedzenia.

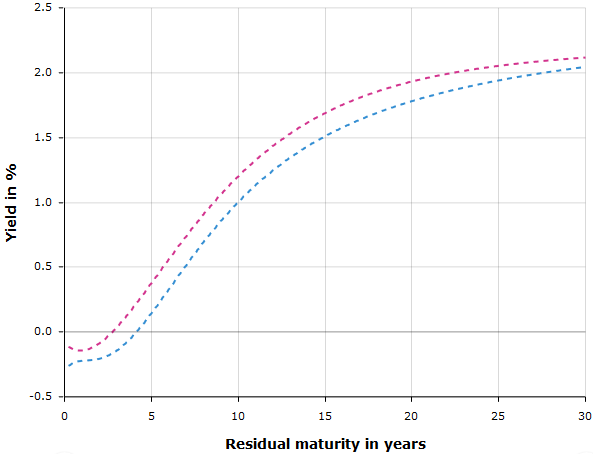

Tym samym spread wyraźnie zanurkował, spodziewając się, że w perspektywie kilku, kilkunastu miesięcy koszt pozyskania euro na rynku międzybankowym znacząco spadnie, podczas gdy tożsamy koszt dla dolara powędruje w przeciwnym kierunku. Zobacz: Sygnały FX z okresu 23.11 – 27.11 Wracają jednak do naszego tytułowego pytania. Mocno spadkowe reakcje na rynku euro wsparte były mocnym wzrostem cen obligacji (spadek ich rentowności). Z kolei coraz niższe rentowności mogą stopniowo kurczyć podaż aktywów, mogącą być kupioną przez Europejski Bank Centralny w ramach programu PSPP. W celu wyjaśnieniu tej kwestii należy zajrzeć do założeń programu, w których mowa jest, iż EBC będzie skupował stopy powyżej stopy depozytowej (-0,2% obecnie). Stąd też, niższe rentowności mogą obniżać efektywność QE (przynajmniej z ilościowego punktu widzenia). Inną kwestią jest sama wiarygodność polityki EBC w celu osiągnięcia celu inflacyjnego w obliczu ostatnich wyraźnych zapowiedzi zdecydowanego działania podczas grudniowego posiedzenia.  Powyżej zaprezentowana została krzywa rentowności z czasu październikowego posiedzenia EBC (różowa linia) i obecna krzywa (niebieska linia) dla średnio-ważonych europejskich obligacji. Jak widać w ciągu sześciu tygodni nastąpił wyraźny spadek rentowności w całej strefie euro, niemalże wzdłuż całej krzywej. Tym samym wydaje się, że cięcie stopy depozytowej jest już przesądzone. Otwartą kwestią pozostaje jej skala. Nie należy również zapominać o samym QE i możliwości jego rozszerzania i wydłużenia, a także zmianie samej struktury programu. Zdecydowanie negatywną informacją dla euro byłoby obniżenie “stopy kwalifikacji” danych aktywów do zakupu przez EBC, czyli zapowiedź, że EBC będzie kupował papiery jeszcze poniżej pewnego poziomu stopy depozytowej. Niemniej jednak, biorąc pod uwagę wysokie oczekiwania rynkowe, Draghi będzie musiał zapowiedzieć naprawdę wiele, by skierować EURUSD w kierunku parytetu (na przykład ogłoszenie nieograniczonego QE). Biorąc pod uwagę owe okoliczności możemy sądzić, iż ryzyko dla kursy głównej pary walutowej nie jest symetryczne, a bardziej przechylone w kierunku potencjalnej korekty wzrostowej.

Powyżej zaprezentowana została krzywa rentowności z czasu październikowego posiedzenia EBC (różowa linia) i obecna krzywa (niebieska linia) dla średnio-ważonych europejskich obligacji. Jak widać w ciągu sześciu tygodni nastąpił wyraźny spadek rentowności w całej strefie euro, niemalże wzdłuż całej krzywej. Tym samym wydaje się, że cięcie stopy depozytowej jest już przesądzone. Otwartą kwestią pozostaje jej skala. Nie należy również zapominać o samym QE i możliwości jego rozszerzania i wydłużenia, a także zmianie samej struktury programu. Zdecydowanie negatywną informacją dla euro byłoby obniżenie “stopy kwalifikacji” danych aktywów do zakupu przez EBC, czyli zapowiedź, że EBC będzie kupował papiery jeszcze poniżej pewnego poziomu stopy depozytowej. Niemniej jednak, biorąc pod uwagę wysokie oczekiwania rynkowe, Draghi będzie musiał zapowiedzieć naprawdę wiele, by skierować EURUSD w kierunku parytetu (na przykład ogłoszenie nieograniczonego QE). Biorąc pod uwagę owe okoliczności możemy sądzić, iż ryzyko dla kursy głównej pary walutowej nie jest symetryczne, a bardziej przechylone w kierunku potencjalnej korekty wzrostowej.

Dlaczego EBC musi zredukować stopę depozytową?

Powiadom mnie

Login

0 komentarzy