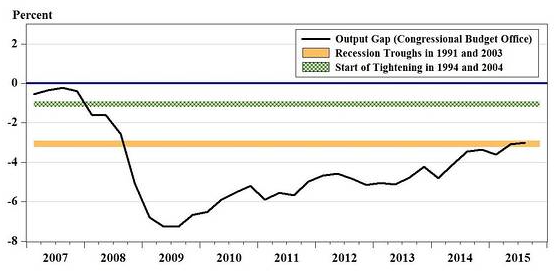

Do decydującego posiedzenia Rezerwy Federalnej w tym roku pozostał tydzień. Większość uczestników rynku oczekuje tzw. gołębiej podwyżki, mianowicie wzrostu kosztu pieniądza okraszonego obniżką perspektyw w kwestii dynamiki kolejnych podwyżek w całym cyklu (tzw. dot-chart). Niemniej, oczekiwania oczekiwaniami, a to co zrobi FED to już inna bajka. Z pewnością większość czuje jeszcze nadmuchaną atmosferę przy okazji posiedzenia EBC w zeszłym tygodniu. Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start Tymczasem według Congressional Budget Office (CBO – jednostka zapewniająca budżet i informacje gospodarcze dla Kongresu) twierdzi, że za podwyżką możemy jeszcze trochę poczekać. Przypomnijmy, że jednym z celów polityki monetarnej Rezerwy Federalnej jest pełne zatrudnienie, do którego – zdaniem CBO – wciąż daleko.  Owy niedobór produkcji ma być odpowiednikiem około 3,5 mln miejsc pracy w pełnym wymiarze godzin. Nawet w obliczu sukcesywnie poprawiających się comiesięcznych raportów z rynku pracy (NFP), w tempie około 200 tys., luka nie będzie domknięta aż do 2017 roku, tak jak to pokazuje prognoza CBO na wykresie powyżej. Obecnie luka ta wynosi około 3%, w przybliżeniu mamy więc podobny pułap jak podczas recesji w latach 90′ i wczesnych 2000. W takich okolicznościach FED nie rozpoczynał zacieśniania polityki pieniężnej aż do czasu, gdy luka była bliska 1%. Tym samym zdaniem CBO, gospodarka USA nie jest póki co bliska redukcji tego niedoboru, co tym samym kwestionuje początek nowego cyklu monetarnego. Zobacz: Dobry raport już nie wystarcza. Co dalej na EURUSD? Kolejnym celem polityki FED jest szeroko określana stabilność cen, co sprowadza się do osiągnięcia celu inflacyjnego na poziomie 2%, mierzonego za pomocą wskaźnika PCE. Miernik ten oscylował w rejonie 0,2% w ciągu ostatniego roku. Tak stłumione ruchy są efektem (przynajmniej po części) silnego spadku cen ropy naftowej.

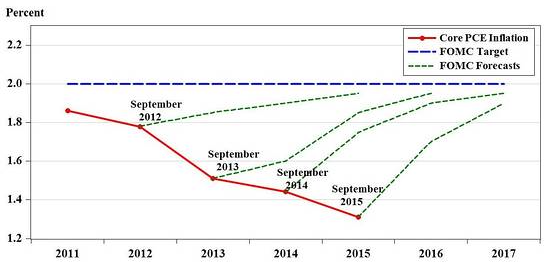

Owy niedobór produkcji ma być odpowiednikiem około 3,5 mln miejsc pracy w pełnym wymiarze godzin. Nawet w obliczu sukcesywnie poprawiających się comiesięcznych raportów z rynku pracy (NFP), w tempie około 200 tys., luka nie będzie domknięta aż do 2017 roku, tak jak to pokazuje prognoza CBO na wykresie powyżej. Obecnie luka ta wynosi około 3%, w przybliżeniu mamy więc podobny pułap jak podczas recesji w latach 90′ i wczesnych 2000. W takich okolicznościach FED nie rozpoczynał zacieśniania polityki pieniężnej aż do czasu, gdy luka była bliska 1%. Tym samym zdaniem CBO, gospodarka USA nie jest póki co bliska redukcji tego niedoboru, co tym samym kwestionuje początek nowego cyklu monetarnego. Zobacz: Dobry raport już nie wystarcza. Co dalej na EURUSD? Kolejnym celem polityki FED jest szeroko określana stabilność cen, co sprowadza się do osiągnięcia celu inflacyjnego na poziomie 2%, mierzonego za pomocą wskaźnika PCE. Miernik ten oscylował w rejonie 0,2% w ciągu ostatniego roku. Tak stłumione ruchy są efektem (przynajmniej po części) silnego spadku cen ropy naftowej.  Jednakże, nawet wskaźnik bazowy, który eliminuje ceny żywności i energii miał tendencję zniżkową o obecnie wynosi 1,3%. Zbyt niska inflacja jest również widoczna na podstawie innych wskaźników jak średnia inflacja PCE badana przez oddział FED w Dallas, której wskaźnik wynosi 1,7%. Oznacza to wartość około 0,75pp. niższą od swojej średniej sprzed recesji. Efektem tego są coraz to bardziej obniżane projekcje ścieżek inflacyjnych przez Komitet (wykres powyżej). Widać jasno, że projekcje FED w kwestii inflacji PCE były nadmiernie optymistyczne. Poza tym, kontynuacja aprecjacji USD i spadające ceny surowców stwarzają presję, że luka między obecnym poziomem inflacją a celem FED rozszerzy się jeszcze bardziej w nadchodzących kwartałach. Zobacz: Sygnały FX z okresu 30.11 – 04.12 Co więcej, członkowie Komitetu wyciągnęli ostatnio wnioski, że neutralny poziom krótkoterminowych, realnych, rynkowych stóp procentowych (wyrównanych o inflację) jest bliski 0. Poza tym FED nie widzi jakichkolwiek oznak powrotu do historycznej średniej. To dowodzi, że nowa “normalność” stopy funduszy federalnych jest w rejonie 2%, co oznacza, że obecny stopień dostosowania monetarnego jest dość umiarkowany. Połączenie powyższego szacunku FED wraz z luką produkcyjną, bazową inflacją PCE i regułą Taylora nakazującą wprowadzenie ujemnej stopy funduszy federalnych wskazywać może nawet na jeszcze bardziej gołębie stanowisko Rezerwy Federalnej.

Jednakże, nawet wskaźnik bazowy, który eliminuje ceny żywności i energii miał tendencję zniżkową o obecnie wynosi 1,3%. Zbyt niska inflacja jest również widoczna na podstawie innych wskaźników jak średnia inflacja PCE badana przez oddział FED w Dallas, której wskaźnik wynosi 1,7%. Oznacza to wartość około 0,75pp. niższą od swojej średniej sprzed recesji. Efektem tego są coraz to bardziej obniżane projekcje ścieżek inflacyjnych przez Komitet (wykres powyżej). Widać jasno, że projekcje FED w kwestii inflacji PCE były nadmiernie optymistyczne. Poza tym, kontynuacja aprecjacji USD i spadające ceny surowców stwarzają presję, że luka między obecnym poziomem inflacją a celem FED rozszerzy się jeszcze bardziej w nadchodzących kwartałach. Zobacz: Sygnały FX z okresu 30.11 – 04.12 Co więcej, członkowie Komitetu wyciągnęli ostatnio wnioski, że neutralny poziom krótkoterminowych, realnych, rynkowych stóp procentowych (wyrównanych o inflację) jest bliski 0. Poza tym FED nie widzi jakichkolwiek oznak powrotu do historycznej średniej. To dowodzi, że nowa “normalność” stopy funduszy federalnych jest w rejonie 2%, co oznacza, że obecny stopień dostosowania monetarnego jest dość umiarkowany. Połączenie powyższego szacunku FED wraz z luką produkcyjną, bazową inflacją PCE i regułą Taylora nakazującą wprowadzenie ujemnej stopy funduszy federalnych wskazywać może nawet na jeszcze bardziej gołębie stanowisko Rezerwy Federalnej.

Dlaczego jest za wcześnie na podwyżkę stóp przez FED?

Powiadom mnie

Login

0 komentarzy