Początek roku na rynku walutowym przynosi spore turbulencje dotyczące dwóch najważniejszych walut na świecie – amerykańskiego dolara oraz euro. Kiedy na początku tygodniu wszystko wskazywało, że przed nami pokaźniejsza korekta na EURUSD, nagły zwrot nastąpił po komunikacie ze strony Chin podanym przez Bloomberga. W rezultacie para wystrzeliła ponownie powyżej 1,20. Niemniej dzisiejszego poranka nastąpiła kolejna zmiana biegu wydarzeń, kiedy to sami zainteresowani (Chiny) zanegowali środowe doniesienia agencyjne. Para ponownie spadła o kilkadziesiąt pipsów, jednak tylko po to, by… powrócić raz jeszcze nad okrągły pułap 1,20. Co sterowało obydwiema walutami i jak wygląda dalsza, długoterminowa perspektywa dla EURUSD?

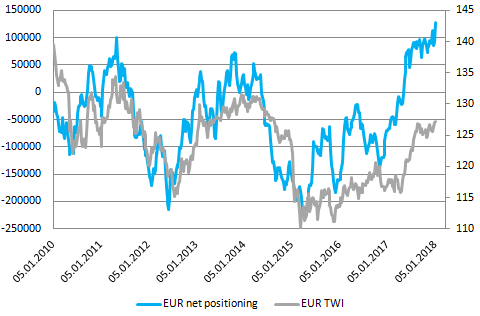

Tydzień rozpoczęliśmy od powrotu siły amerykańskiej waluty, co wydawało się mieć sens, biorąc pod uwagę fakt, że spekulacyjne pozycje długie netto na rynku wspólnej waluty znalazły się najwyżej w historii. Jednocześnie nie mieliśmy większych zmian w pozycjonowaniu na dolarze. Tym samym dywergencja ta jeszcze bardziej się powiększyła, przemawiając za choćby krótkoterminową korektą na mocno wykupionym rynku. Nie jest wykluczone, że taki schemat byłby kontynuowany, gdyby nie zaskakujące doniesienia ze strony agencji Bloomberga, ale o tym później. Kolejnym czynnikiem, który wciąż uzasadnia pewną korektę na EURUSD jest rynek stopy procentowej, aczkolwiek wskaźnik ten nie działa już tak dobrze, jak miało to miejsce w poprzednich trzech latach hossy na USD. Moim zdaniem większe znaczenie dla notowań obydwu walut będą miały teraz oczekiwane zmiany stóp procentowych, a tutaj przestrzeń do wzrostów po stronie EBC jest zdecydowanie większa.

Ponadto trzeba zasugerować, że aprecjacja waluty wcale nie musi w znaczący sposób utrudniać osiągnięcie celu inflacyjnego. Faktem jest, że EBC nie spodziewa się przekroczenia poziomu 2% inflacji aż do 2020 włącznie (w oparciu o grudniowe prognozy), aczkolwiek jednocześnie trzeba brać pod uwagę, że mocniejsza waluta strefy euro wynika w dużej mierze z czynników endogenicznych jak silny popyt wewnętrzny, o czym szerzej pisałem kilka miesięcy temu. W dalszym ciągu podtrzymuję ten pogląd sądząc, że euro pozostaje względnie tanie, a dolar drogi w ujęciu długoterminowym. Przechodząc już do analizy poszczególnych czynników sterujących rynkiem głównej pary walutowej na przestrzeni ostatnich godzin zacząć trzeba od wątku chińskiego.

[btn text=”Czy Riksbank wyprzedzi EBC w wyścigu do pierwszej podwyżki?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/riksbank-wyprzedzi-ebc-wyscigu-pierwszej-podwyzki/” target=”_blank”]

Mianowicie wczoraj agencja Bloomberga podała, że Chiny mogą zwolnić tempo kupna amerykańskich obligacji skarbowych lub nawet zaprzestać tego procesu. W reakcji na te doniesienia wyprzedaż na rynku długu USA jeszcze mocniej pogłębiła się, niemniej jednak nie korespondowało to z aprecjacją USD. Wręcz przeciwnie, notowania amerykańskiej waluty błyskawicznie straciły na wartości. Chińczycy rzekomo mięli argumentować ten ruch spadkiem atrakcyjności tamtejszych obligacji w porównaniu do innych aktywów oraz napięciami handlowymi na linii obydwu państw. Silny skok rentowności został jeszcze mocniej uwypuklony poprzez fakt, że Departament Skarbu planuje większe ilości emisji długu co z kolei wynika ze strategii zmniejszania sumy bilansowej przez Rezerwę Federalną oraz rosnący deficyt fiskalny (między innymi z racji uchwalonej jeszcze w zeszłym roku reformy podatkowej).

Niemniej jednak doniesienia te zostały zanegowane przez sam rząd Chin, który sklasyfikował komentarze Bloomberga jako nieprawdziwe i wprowadzające w błąd. W reakcji główna para walutowa ponownie znalazła się poniżej 1,1950. Niemniej jednak taka sytuacja trwała tylko kilka godzin, gdyż punktem zwrotnym (być może nawet w długim okresie) okazały się dość nieoczekiwanie minutki z grudniowego posiedzenia EBC. Bank zasugerował w nich, iż wraz z początkiem nowego roku czyt. 2018, może rozważyć pewną zmianą w forward guidance tj. jak ma wyglądać polityka pieniężna w horyzoncie dalszym niż do kolejnego posiedzenia. Nawet jeśli póki co jest to jedynie drobna sugestia, rynek (jak to ma w zwyczaju) zareagował dość żywo, pchając EURUSD ponownie powyżej 1,20. Podkreślmy, że choć Rada Prezesów już wcześniej sygnalizowała możliwą zmianę w retoryce, zgodnie z ewolucją perspektywy dla wzrostu gospodarczego oraz inflacji, to po raz pierwszy kwestia ta została oficjalnie zapisana i zakomunikowana rynkowi. W mojej ocenie pokazuje to, że EBC zaczyna realnie myśleć o dostosowaniu swojej retoryki, a żwawa reakcja rynku (skok euro i 5-punktowy ruch w górę na rentowności 10-letniej obligacji Niemiec) tylko pokazuje, jak w niewielkim stopniu wyceniona jest obecnie nieco bardziej jastrzębia polityka na starym kontynencie.

[btn text=”Rośnie ryzyko recesji w Stanach Zjednoczonych” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/rosnie-ryzyko-recesji-stanach-zjednoczonych/” target=”_blank”]

Paliwa dla wzrostów na EURUSD dolały dane inflacyjne z USA, które pokazały istotny spadek wskaźnika PPI, będącym preludium przed jutrzejszymi danymi odnośnie do inflacji konsumenckiej. W ujęciu rocznym PPI spadła z 3,1% do 2,6%. Z kolei bazowy wskaźnik zniżkował z 2,4% do 2,3%. Choć PPI i CPI w USA nie są ze sobą specjalnie skorelowane, spadek inflacji producenckiej (nawet w ujęciu miesięcznym) może budzić nieco obaw, kiedy to jednocześnie ceny ropy naftowej osiągały coraz to wyższe poziomy. Niemniej jednak nie wydaje się, że czasowe (efekt bazy) spowolnienie inflacji za oceanem będzie wystarczającym czynnikiem, by odciągnąć FED od planu trzech podwyżek w tym roku. Aczkolwiek mimo tego nie spodziewam się, że rynek EURUSD będzie zdolny do znaczniejszych spadków, zaś z biegiem czasu, kiedy to EBC będzie coraz klarowniej komunikował zaostrzenie polityki, główna para walutowa powinna kontynuować marsz na północ.

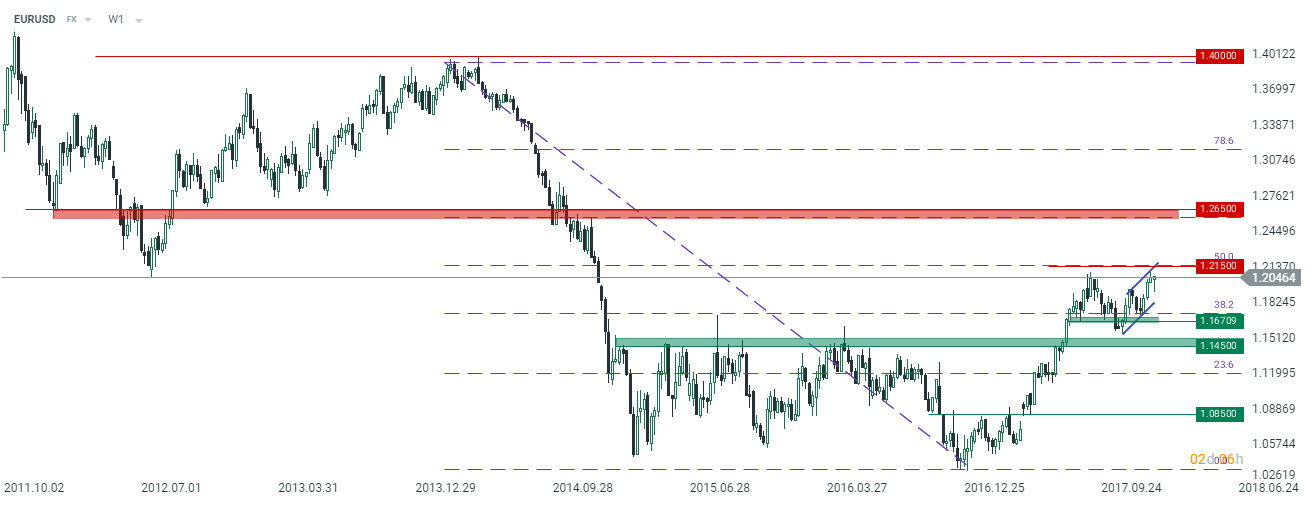

Rzut oka na długoterminowy wykres pary pozwala się zorientować, iż prawdopodobnie znajdujemy się wciąż w dość początkowej fazie trzeciej fali, a ostateczne zamknięcie się świecy tygodniowej powyżej 1,2150 mogłoby dać impuls dla kolejnych wzrostów. Bardziej znaczący opór można dostrzec dopiero w okolicy 1,2650 – poziom ten wydaje się całkowicie do osiągnięcia w horyzoncie tego roku. Zanegowanie wzrostowego trendu mogłoby nastąpić wyłącznie przy spadku poniżej 1,1450 co na ten moment wydaje się scenariuszem całkowicie nierealnym. Tym samym podtrzymuję swój pogląd, iż w kolejnych miesiącach euro będzie kontynuować trend wzrostowy względem dolara.