Po wielu miesiącach wytrwałej redukcji produkcji ropy naftowej wśród członków OPEC oraz Rosji z dużym prawdopodobieństwem można przypuszczać, że po kwietniu cel kartelu został osiągnięty, a poziom zapasów surowca w krajach OECD spadł poniżej swojej 5-letniej średniej. Póki co jednak zwróćmy również uwagę na kilka istotnych aspektów z majowej publikacji OPEC, które tłumaczą dlaczego spread między gatunkiem europejskiej i amerykańskiej ropy rozszerza się oraz dlaczego umiarkowany wzrost cen ropy naftowej wcale nie musi być mocnym obciążeniem dla amerykańskiej gospodarki. Oprócz analizy dotyczącej ropy w dzisiejszym wpisie zwracam również uwagę na ostatnie dane makroekonomiczne z polskiej gospodarki w kwestii bilansu płatniczego za marzec, inflacji za kwiecień oraz wstępnego odczytu produktu krajowego brutto za pierwszy kwartał.

Wzrost w Europie spowalnia, bonanza w polskiej konsumpcji

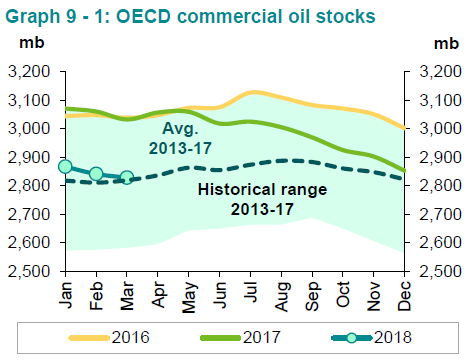

Zacznijmy jednak od analizy wczorajszego raportu kartelu OPEC. To, co najbardziej uderza to fakt, że zapasy w krajach OECD po marcu skurczyły się o 12,7 mb w ujęciu miesięcznym i obecnie znajdują się tylko 9 mb powyżej 5-letniej średniej. Z prostej ekstrapolacji można podejrzewać, że cel został osiągnięty już po kwietniu, niemniej za oficjalnym potwierdzeniem tejże informacji przyjdzie nam poczekać jeszcze cztery tygodnie. Co godne uwagi to fakt, że marcowy spadek sterowany był wyłącznie przez kraje z obydwu Ameryk, gdzie poziom zapasów spadł łącznie o 24,5 mb. W przypadku Europy, Azji i Pacyfiku odnotowano wzrost zapasów o blisko 12 mb. Dane te potwierdzają, że eksport amerykańskiej ropy w kierunku Europy pozostaje bardzo solidny i mimo rosnącej produkcji czarnego złota z łupków poziom zapasów spada (choć w samych Stanach Zjednoczonych w kwietniu zanotowano niewielki wzrost zapasów, po raz pierwszy od 11 miesięcy). Dodajmy również, że nowe kalkulacje OPEC ukazały wyższy niż wcześniej wskazywano wzrosty światowego popytu, niemniej perspektywa dla strony podażowej została również podwyższona.

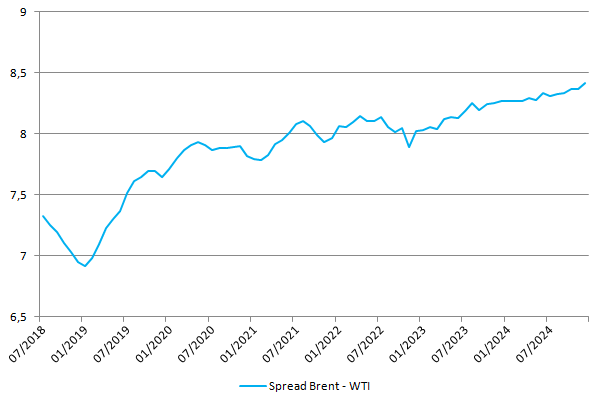

Rosnąca amerykańska produkcja ropy jest jednym z głównych argumentów za rosnącym spreadem między gatunkiem Brent i WTI. Sytuacja ta ma miejsce nie tylko na rynku spot, ale i również na rynku terminowym, czego dowodzi wykres poniżej. Podczas gdy ostatni rozwój wydarzeń na Bliskim Wschodzie (odejście USA z paktu nuklearnego) był niewątpliwie pozytywny dla cen czarnego złota, na co wskazywałem w zeszłym tygodniu, to gatunek europejski skorzystał na tym czynniku zdecydowanie mocniej. W rezultacie spread w transakcjach spot rozszerzył się już wyraźnie powyżej 7$, co z kolei dalej powinno sprzyjać eksportowi amerykańskiej ropy.

Choć obydwie krzywe są obecnie mocno odwrócone (backwardation), to sytuacja ta na rynku WTI wskazuje na głębsze backwardation, co nie jest również bez znaczenia, gdyż obecnie kupno kontraktów terminowych w długim terminie na ropę amerykańską przynosi nieco wyższą korzyść z tytułu rolowania, aniżeli w przypadku ropy Brent. Niemniej jednak różnica ta nie wydaje się na tyle duża, by przeważyć zalew świata amerykańską ropą. Tak czy inaczej odwrócona krzywa powinna wciąż zachęcać do pozbywania się zapasów, a sytuacja na rynku terminowym nie wydaje się, że może się szybko zmienić (z taką sytuacją moglibyśmy mieć do czynienia, jeśli OPEC wyraźnie wskazałby, że rezygnuje ze strategii ograniczania wydobycia – wówczas ceny spot mogłyby mocniej się ugiąć pod ciężarem dodatkowej produkcji).

Na koniec warto również wskazać na fakt, że wyższe ceny ropy (w pewnych graniach) mogą pozytywnie oddziaływać na dynamikę inwestycji, przede wszystkim tyczy się to Stanów Zjednoczonych. Mianowicie, wyższe ceny surowca powodują, że coraz więcej producentów zachęcana jest do zwiększania nakładów inwestycyjnych (cena powyżej progu rentowności), co powinno z kolei pozytywnie oddziaływać na inwestycje w całej gospodarce, a przynajmniej neutralizować spadek inwestycji w innych jej gałęziach. Podczas gdy całkowite nakłady inwestycyjne w krajach spoza OPEC mają delikatnie rosnąć, to niewątpliwie będzie się to dziać przede wszystkim dzięki USA, gdzie CAPEX ma wzrosnąć 20% w ujęciu rocznym w tym oraz 16% w przyszłym roku. Niemniej jednak taki scenariusz może tylko częściowo odeprzeć niekorzystne efekty płynące z tytułu wyższych cen ropy, a efekt netto będzie najpewniej negatywny dla wzrostu światowego. Sytuacja ta będzie ulegała jeszcze większemu pogorszeniu, jeśli tylko cena surowca będzie kontynuowała dynamiczne zwyżki.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

Ostatnią część dzisiejszego wpisu pragnę poświęcić danym z rodzimej gospodarki. Po pierwsze, dzisiejszy odczyt (finalny) inflacji za kwiecień potwierdził wzrost na poziomie 1,6% w ujęciu rocznym, niemniej jednak szczegółowe dane nie pozostawiają złudzeń – RPP nie będzie śpieszno z podwyżkami stóp procentowych. Mianowicie, wyższe ceny w poprzednim miesiącu były ciągnięte w dużej mierze przez ceny paliw co sugeruje, że inflacja bazowa (odczyt jutro) pozostała najpewniej wyraźnie poniżej 1%. Tym czasem produkt krajowy brutto w pierwszych trzech miesiącach roku wzrósł (dane wstępne) aż o 5,1% w ujęciu rocznym (dane niewyrównane sezonowo). Dane te okazały się zdecydowanie lepsze od konsensusu oraz mojej prognozy (4,9%), jednakże póki co możemy się tylko domyślać, co kreowało takowy wzrost (szczegółowe dane poznamy pod koniec maja). W moim przekonaniu mogły to być albo wyższe zapasy, co korespondowałoby z ujemną kontrybucją eksportu netto (na podstawie miesięcznych danych odnośnie do bilansu płatniczego) z uwagi na bardziej ospały popyt ze strefy euro, albo wyższy poziom inwestycji. Ten drugi czynnik mógłby wynikać ze świetnych danych płynących z sektora budowlanego za pierwszy trzy miesiące, głównie ze sprawą wzrostu zaangażowania w budowie obiektów inżynierii lądowej i wodnej. Weryfikacja tychże przypuszczeń nastąpi za około dwa tygodnie.

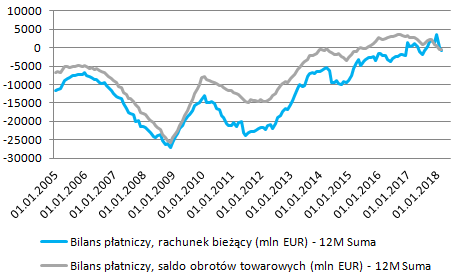

Ostatni punkt danych dotyczy marcowego bilansu płatniczego, który uwypuklił dalszy rozwój trendów z poprzedniego miesiąca. Mianowicie, deficyt na saldzie obrotów towarowych wynika przede wszystkim z większego obniżenia dynamiki eksportu, podczas gdy dynamika importu obniżyła się mniej (trzymiesięczna średnia eksportu towarów wyniosła w marcu 5,1% rok do roku, podczas gdy importu aż 8,7%). Z kolei w przypadku usług w dalszym ciągu możemy zauważyć słabnący ich eksport oraz stabilizację importu. Tak czy inaczej po pierwszym kwartale możemy stwierdzić, że w polskiej gospodarce zaczynają się bardzo powoli zarysowywać pewne nierównowagi zewnętrzne (ujemne) po ostatnim roku, gdzie zarówno saldo obrotów towarowych jak i rachunku bieżącego wykazały symboliczne nadwyżki (w przypadku całego bilansu płatniczego okres zbilansowania trwa nieprzerwanie od 2015 roku). Cały rok powinniśmy zamknąć niewielką nierównowagą (ujemną) na rachunku obrotów bieżących.