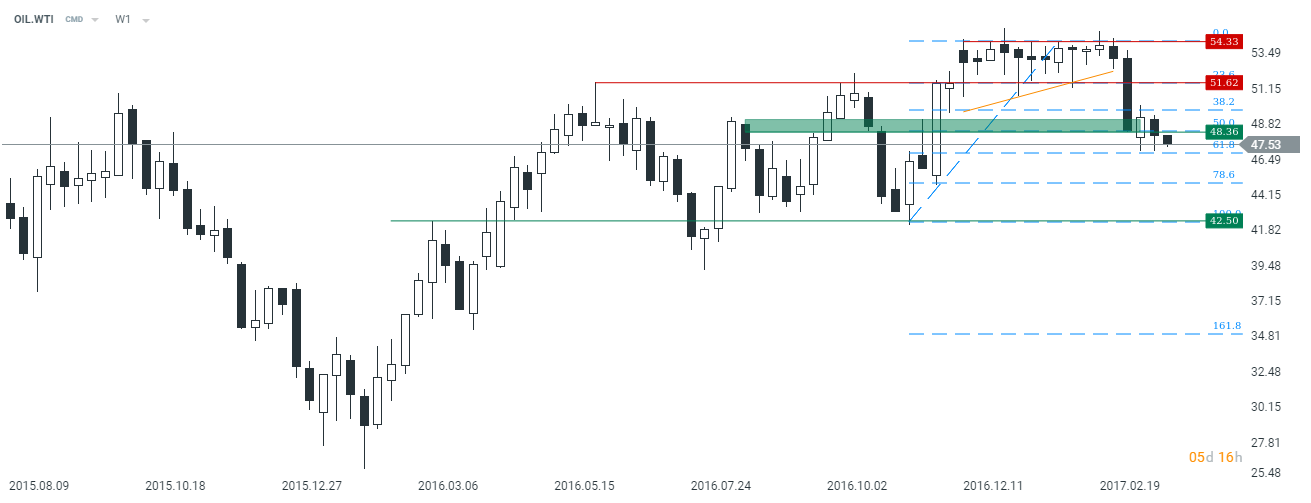

Ropa naftowa

W ubiegłym tygodniu poziom zapasów ropy ponownie wzrósł o blisko 5 mln baryłek, co jest oczywiście zgodne z trendem i koreluje z stale odbijającą liczbą aktywnych odwiertów w USA. Jednocześnie dynamika produkcji ropy jest również coraz wyższa, co skutecznie powinno tłumić ceny, przynajmniej do czasu rozszerzenia porozumienia dot. cięcia produkcji.

Takowe porozumienie może zostać ogłoszone w ciągu kolejnych tygodni. Niemniej jednak poszczególne państwa w dalszym ciągu wyrażają mieszane odczucia. W ostatnim czasie Rosjanie po raz kolejny poddali w wątpliwość dalszą partycypację w cięciu produkcji mówiąc, że potrzebują jeszcze więcej czasu do zastanowienia się. Najpewniej decyzja zostanie podjęta na przełomie kwietnia/maja, kiedy będą znane oficjalne dane za marzec.

Proste strategie opcyjne w praktyce

Z drugiej strony Zjednoczone Emiraty Arabskie wskazują, że ich poziom przestrzegania cięcia produkcji w marcu będzie stanowił nawet ponad 130% uzgodnionej wcześniej normy. Potwierdza to wciąż schemat, iż zdecydowanie większą kontrybucję mamy w przypadku krajów zrzeszonych w kartelu. Z kolei państwa spoza OPEC zdecydowanie odstają. Być może dlatego w ostatnim czasie słyszeliśmy głosy, że dalsze cięcia produkcji mogą być uzgadniane, jeśli uczestnicy spoza OPEC zwiększą swoje zaangażowanie.

Z punktu widzenia wykresu zanegowane zostało na interwale tygodniowym odbicie, stąd w kolejnych dniach nie jest wykluczona dalsza przecena. Mocne wsparcie na WTI to dopiero okolica 42,5$.

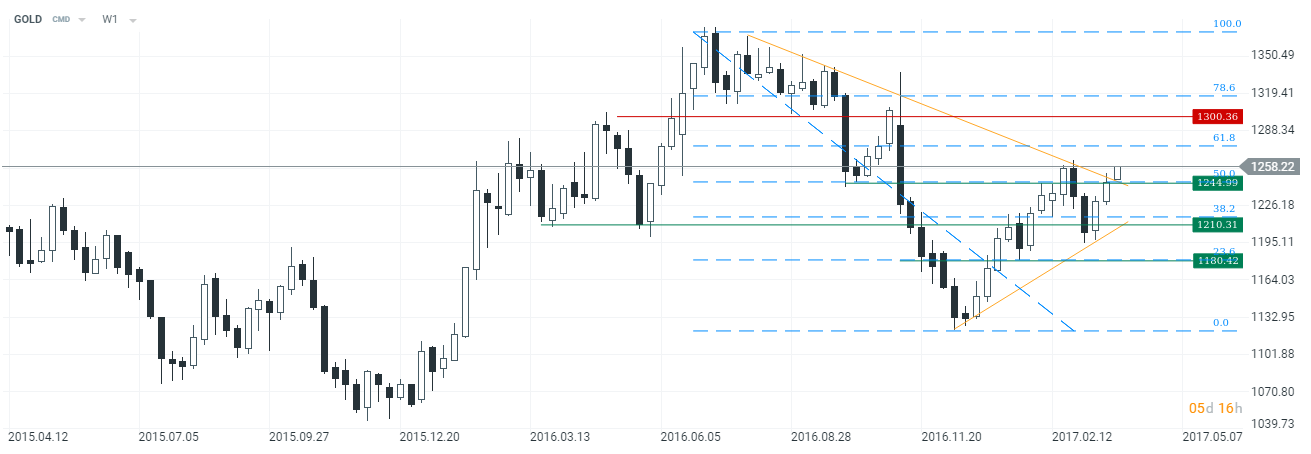

Złoto

W przypadku złota póki co próżno szukać jakichś raportów fundamentalnych, które znacząco zmieniłyby postrzeganie inwestorów. W dalszym ciągu lekko in plus na ceny metalu powinna wpływać sytuacja w Indiach. Z kolei patrząc na wykres tygodniowy sytuacja zaczyna wyglądać coraz korzystniej dla byków. W kolejnych dniach wydaje się, że głównym sterownikiem dla złota powinien pozostać rynek obligacji USA oraz sam kurs dolara.

Na rynku zbóż w ostatnich dniach bez przełomu. Ceny, pomimo słabości USD, w dalszym ciągu pozostają pod presją podażową. Z drugiej strony należy pamiętać o sezonowości, która w obecnym czasie nie powinna być sprzyjająca cenom zbóż. Sytuacja ta, w zależności od gatunku i zmian warunków atmosferycznych, może zmienić się latem.

Patrząc na kalendarz makro szczególnie ciekawie może wyglądać raport Światowej Rady Zbóż (IGC). Publikacja ta ostatnim razem (w połączeniu z rewizją prognoz przez USDA) spowodowała spore ruchy cen. Ponadto przed nami standardowe odczyty dla rynku ropy.