Wiedeń 1.0 zakończony fiaskiem, bez porozumienia co do cięcia produkcji, ani nawet jej zamrożenia. W trakcie weekendu odbył się nieformalny szczyt przedstawicieli OPEC, a także krajów nie zrzeszonych w kartelu. Celem spotkania było potencjalne ustalenie poziomów cięcia czy też utrzymania produkcji ropy w związku ze wstępną umową sporządzoną w stolicy Algierii przed kilkoma tygodniami.

Zobacz: Dlaczego Arabia Saudyjska musi mieć wyższe ceny ropy?

Jednakże niczego właściwie nie udało się uzgodnić, a największy sprzeciw widoczny był ze strony Iranu i Iraku. Obydwa państwa nie chcą nawet słyszeć o wstrzymaniu wzrostu udziału w rynku. Członkowie spoza OPEC także nie doszli do żadnego wiążącego porozumienia. Tym samym powoli realizuje się scenariusz, o jakim pisałem w ubiegłym tygodniu wskazując na rosnący sceptycyzm co do wdrożenia w życie programu ograniczającego wzrost produkcji surowca. Poza tym dodać trzeba, że w przeszłości, nawet jeśli tego typu zobowiązania były uzgadniane, nie były one przestrzegane w realnym rynku.

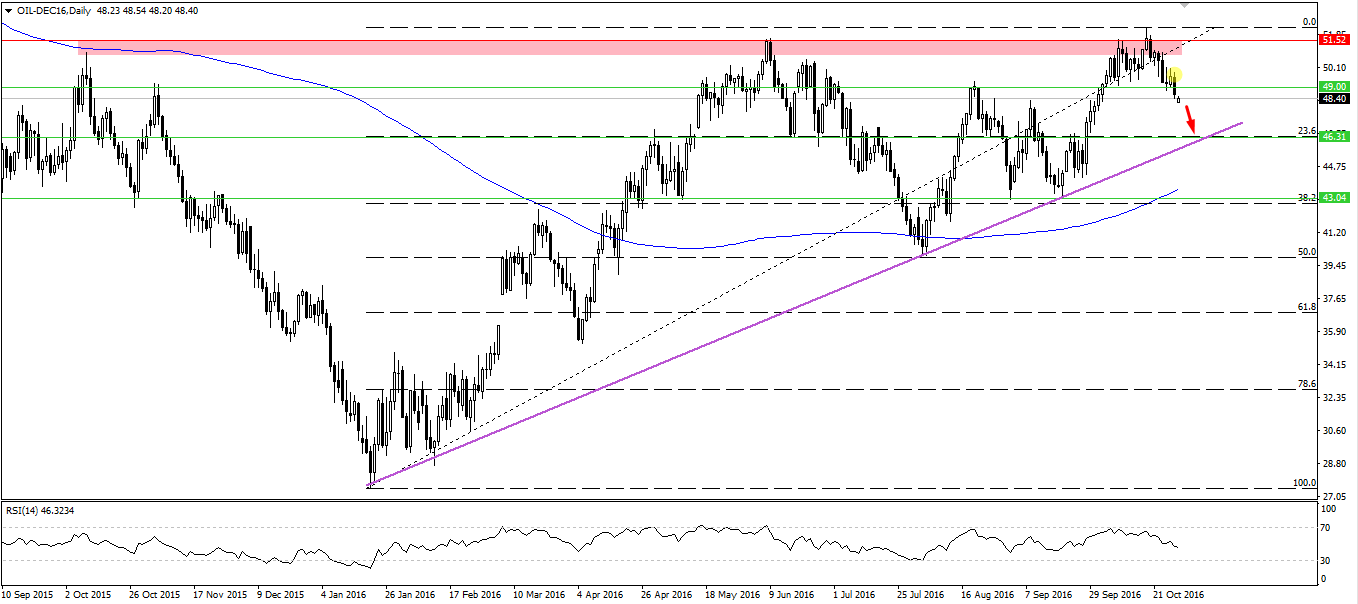

Ostatni tydzień pokazuje jak bardzo rynek skupiony jest na plotkach i różnego rodzaju doniesieniach płynących z OPEC. W znacznie mniejszym stopniu uczestnicy rynku zdają się patrzeć na twarde dane makro. W ostatnim tygodniu poziom zapasów w USA oraz w Cushing ponownie spadł. Poza tym po raz pierwszy od czerwca tego roku liczba wież wiertniczych w USA skurczyła się, co prawda raptem o 2 sztuki, ale zawsze. Obecnie ważne będzie jak rynek zachowa się w kolejnych tygodniach. Jeśli wzrosty te były podpierane oczekiwaniami co do osiągnięcia porozumienia i ograniczenia produkcji, w konsekwencji zwyżki cen, obecnie powinniśmy ujrzeć mniejszą zachętę do kontynuacji otwierania coraz to nowych wież.

Tak więc ze strony fundamentalnej wciąż mamy relatywnie korzystne dane jeśli chodzi o zapasy i kiepskie w sferze wież wiertniczych i potencjalnej przyszłej produkcji (możliwy wzrost). Jeśli zaś chodzi o aktualny poziom produkcji za oceanem to od dłuższego czasu utrzymuje on się w zbilansowanym obszarze. Summa summarum różne dane fundamentalne wskazywały na przewartościowane ropy WTI pod koniec zeszłego tygodnia o dobrych kilka dolarów, stąd spadki nie są dla mnie niczym zaskakującym, a pisałem już o nich dość dawno.

Od strony technicznej nowy tydzień rozpoczęliśmy od luki podażowej (efekt fiaska rozmów w Wiedniu), która powoli była domykana. Niemniej jednak zdecydowane objęcie bessy podczas piątkowej sesji i wybicie wsparcia na 49$ powinno zapewnić presję spadkową. Kierunkiem dla niedźwiedzi jest średnioterminowa linia trendowa w okolicy zniesienia 23,6% i poziomu 46,3$. Od strony fundamentalnej należy pamiętać jeszcze o oficjalnym szczycie OPEC jaki odbędzie się pod koniec listopada również w Wiedniu (2.0). Wówczas otrzymamy kolejną szansę na osiągnięcie porozumienia, jeśli to zawiedzie, inwestorzy na rynku ropy powinni zapomnieć póki co o przełamaniu oporu w okolicy 51/52$.

Sprawdź: Dewaluacja juana uderza AUD? Nadciąga zmienność!

Jeśli chodzi o rynek zbóż w ostatnim tygodniu otrzymaliśmy bardzo dobre dane dotyczące zasiewów pszenicy ozimej, co nieco hamowało cenę surowca. Ponadto bardzo słabo w porównaniu z ostatni odczytem wypadły dane eksportowe z USA (poniedziałkowe raporty), co także powstrzymywało ceny przed wzrostem. Słabsze dane eksportowe otrzymaliśmy również dla kukurydzy, podczas gdy dla soi figura okazała się lepsza od ostatniej wartości. Niemniej w całym roku handlowym wartości eksportu zbóż z USA (wszystkich trzech) znajdują się na zdecydowanie wyższych pułapach w ujęciu rocznym.

Z kolei Światowa Rada Zbóż (IGC) wydała we czwartek swój raport pokazujący niewielkie zmiany w światowych trendach popytowo-podażowych. Nieznacznie w górę zrewidowano prognozy produkcji trzech zbóż w sezonie 2016/2017, lecz jednocześnie wzrósł poziom szacowanej konsumpcji. W rezultacie większej reakcji na rynku nie ujrzeliśmy. Jednakże w średnim okresie wciąż podtrzymuje swoje bycze stanowisko co do pszenicy.

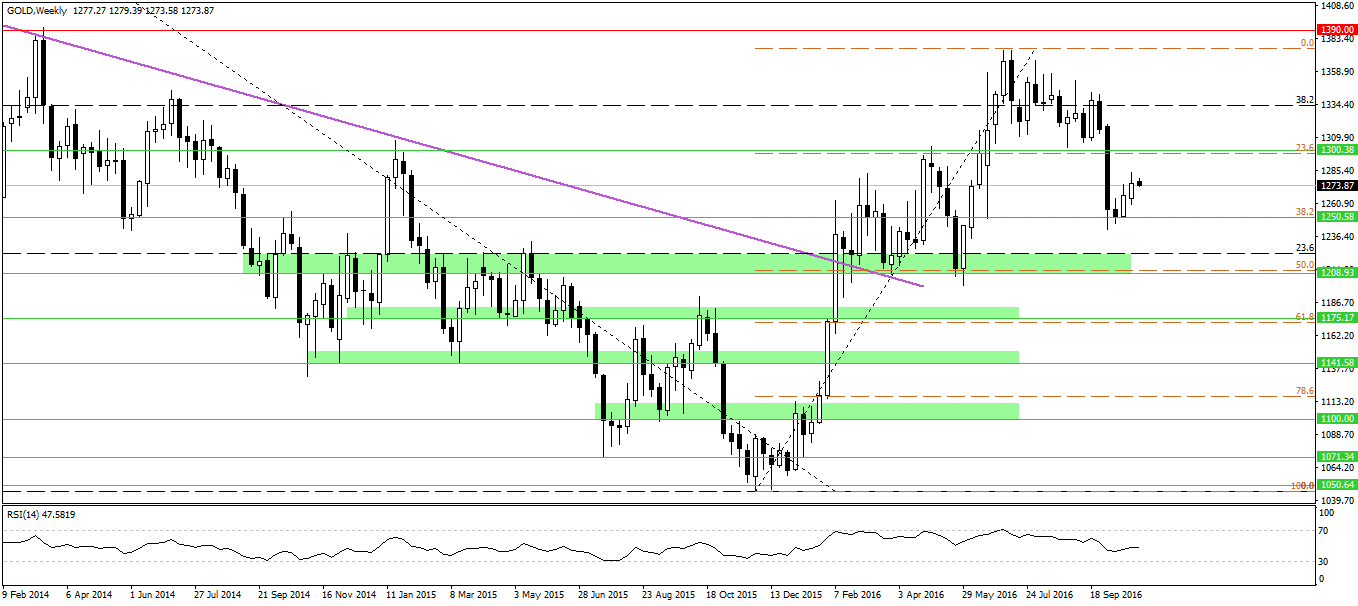

Warto również rzucić okiem na rynek złota, który w minionym tygodniu wyrysował kolejną świeczkę wzrostową, co potwierdza ważność wsparcia 1250$. Więcej o czynnikach mogących wspierać żółty metal wspominałem w ostatnim tygodniu, co zdaje się potwierdzać w rzeczywistości. Technicznie wciąż sądzę, że przestrzeń do wzrostu w okolicę 1300$ stoi otworem, co najmniej dopóki wsparcie w okolicy zniesienia 38,2% nie zostanie przełamane.

Ten tydzień na rynku surowców będzie raczej spokojny, aczkolwiek w sferze banków centralnych będzie działo się wiele, a część tych zdarzeń może mieć reperkusje także na sferę surowcową. W nadchodzących dniach (święto mamy tylko w Polsce, we wtorek rynki światowe działają normalnie) mamy pakiet danych dla ropy naftowej. Dzisiaj ważne dwie publikacje dla zbóż, zaś jutro kolejna aukcja mleka na GDT, wydarzenie to może istotnie wpłynąć na NZD.

Jeśli chodzi o wydarzenia z szerokiego rynku to sporego wpływu na USD, a przez to na surowce, należy oczekiwać się ze strony posiedzenia FED w środę (choć paradoksalnie nie oczekujemy żadnych zmian, rynek będzie szukał jasnych wskazówek potwierdzających grudniową podwyżkę), raportu ADP i NFP z rynku pracy. Z kolei posiedzenia pozostałych banków centralnych (RBA, BoJ i BoE) nie powinny wnieść wiele nowego (w kwestii BoE kluczową informację może być pozostanie Marka Carney’a na stanowisku prezesa, która ma być podobno upubliczniona na dniach).