Ostatni tydzień nie przyniósł większego odreagowania na rynku ropy naftowej. Nie pomógł spadek zapasów raportowany przez EIA, pomimo tego, że dzień wcześniej API wskazał na wzrost zapasów. W ostatnim czasie jednak obydwie agencje mijały się względem siebie, jeśli chodzi o zbieżność wskazywanych zmian w zapasach.

Ropa naftowa

Warto również nadmienić, że pomimo tego, iż raport EIA pokazał spadek zapasów, to był on znacznie mniejszy od oczekiwań. Z jednej strony nie potwierdza to trendu sprzed tygodnia, z drugiej tempo spadków wyraźnie spadło, co nie jest najlepszą wiadomością dla ropy jeśli weźmiemy pod uwagę sezonowość. Poza tym trzeba wskazać, że liczba wież w Stanach Zjednoczonych raz jeszcze zwyżkowała, już 22-gi raz z rzędu. Czynnik ten tyko dodaje presji podażowej w krótkim okresie.

Szczegółowa analiza USDCAD po komentarzach Banku Kanady

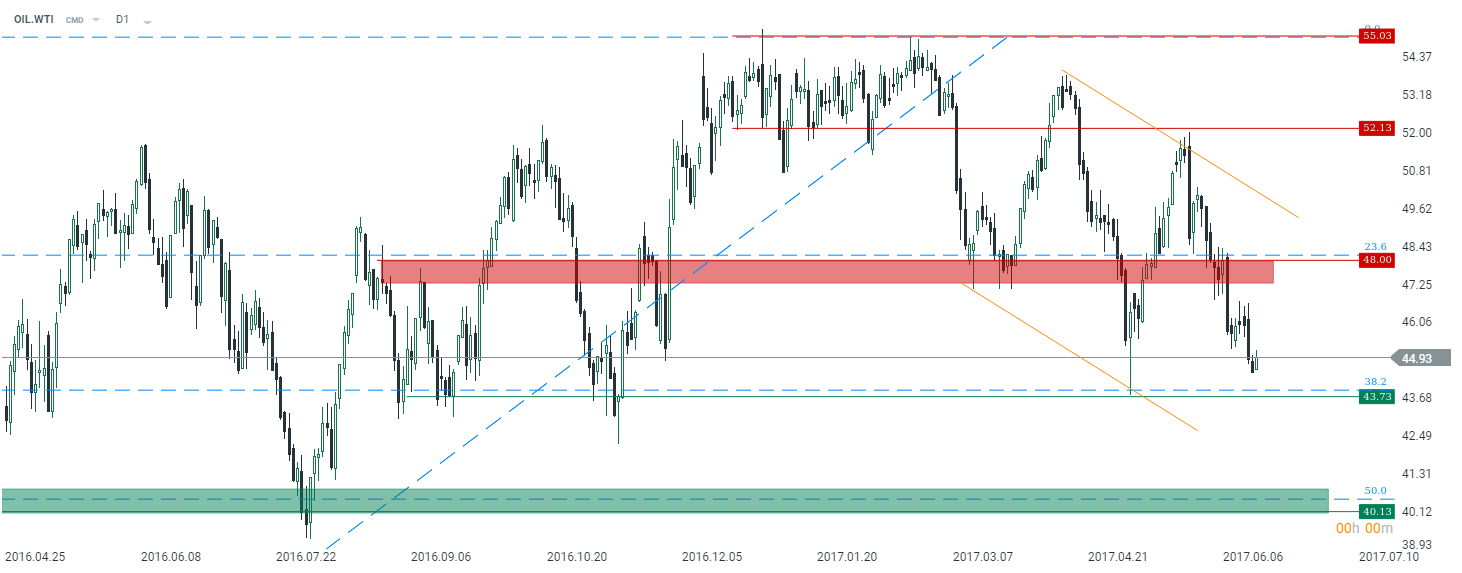

Niemniej spoglądając na dłuższy okres na rynek ropy naftowej spodziewam się powolnego odbijania ceny w kierunku górnego poziomu konsolidacji zlokalizowanego w pobliżu 50/55$. Najbliższym wsparciem dla byków jest okolica 43,7$. Jej przełamanie mogłoby ostatecznie doprowadzić do testu kluczowej strefy popytowej w rejonie okrągłych 40$. Biorąc pod uwagę odbijającą produkcję w USA oraz kolejne problemy OPEC w postaci najwyższej własnej produkcji surowca od momentu implementacji dealu w listopadzie wydaje się, że poniższa konsolidacja powinna się utrzymywać w kolejnych miesiącach.

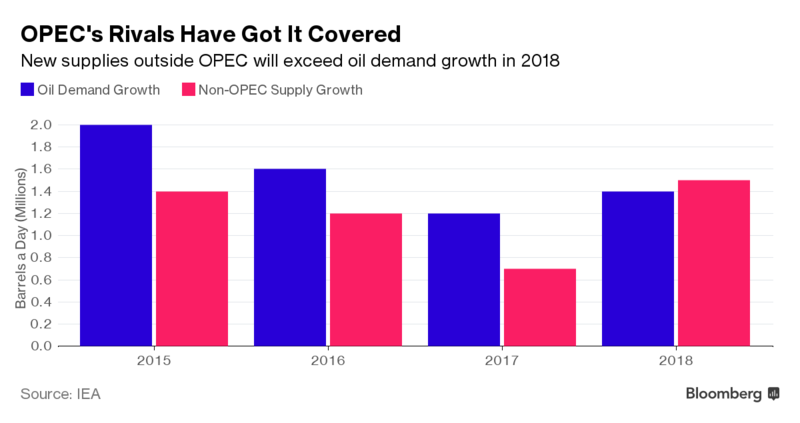

Jeszcze jednym aspektem wartym podkreślenia jest ostatni raport Międzynarodowej Agencji Energetyki, który zakłada, że nowa podaż ropy z krajów niezrzeszonych w kartelu ma być większa niż wzrost popytu w kolejnym roku. Sugeruje to, że kartel powinien rozważyć wydłużenie cięć produkcji i kolejne miesiące.

IEA prognozuje wzrost wydobycia w takich krajach jak USA, Brazylia czy Kanada – łącznie produkcja ma być największa od czterech lat. Tym samym, podczas gdy ograniczenia produkcyjne ze strony OPEC powinny zredukować nadmuchane poziomy zapasów surowca, to popyt na ropę płynącą z kartelu nie będzie wystarczająco wysoki, by zakończyć obecną strategię kartelu bez znaczącego wzrostu zapasów (ponownie).

Spoglądając na powyższy wykres z pewnością nie wygląda to zachęcająco, zwłaszcza jeśli weźmiemy pod uwagę wysiłki OPEC w celu redukcji zapasów i wpłynięcia na wzrost cen surowca. IEA estymuje, że produkcja spoza OPEC będzie rosła szybciej niż popyt o około 1,5 mbpd w kolejnym roku, gdzie około połowy tegoż wzrostu będzie pochodzić z USA. Warto dodać, że ostatni raz, kiedy to wzrost produkcji ropy z krajów spoza kartelu przewyższył wzrost popytu był w 2014 roku, kiedy to ceny surowca tąpnęły o 46%.

Sprawdź Profesjonalny Research InsiderFX

Agencja wskazuje również, że całkowite wyjście ze strategii przyjętej przez OPEC zakończyłoby się wzrostem produkcji o około 500 kbpd. Prócz tego IEA podkreśla to, o czym pisałem przy okazji ostatniego researchu nt. ropy naftowej mianowicie, zapasy surowca w krajach rozwiniętych pozostają na wyższych poziomach niż sprzed rozpoczęcia cięć wydobyciu przez OPEC w zeszłym roku. Tylko od początku roku zapasy te zwyżkowały o około 360 kbpd. W mojej ocenie jest to jasnym argumentem by podtrzymywać swój pogląd na ten rynek.

Zboża

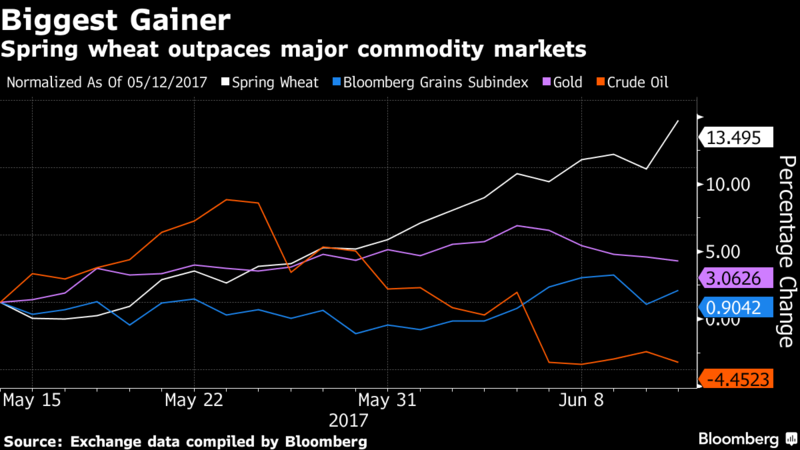

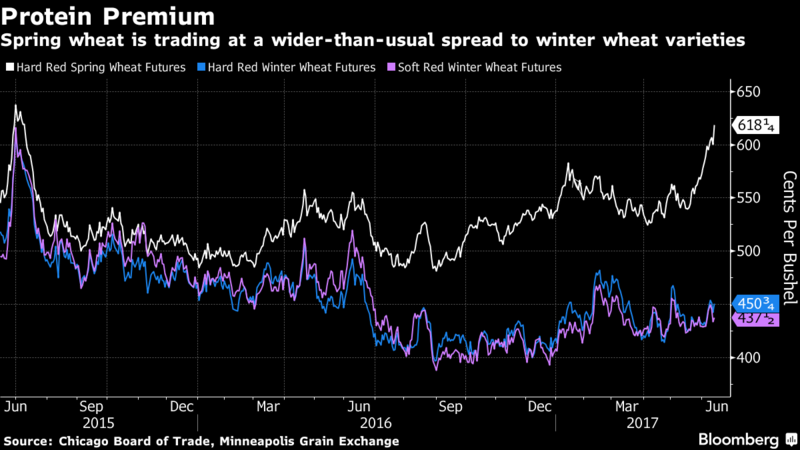

Poza tym warto rzucić okiem na rynki zbóż, przede wszystkim na pszenicę oraz kukurydzę, gdzie fundamenty wydają się bardzo dobre pod kątem zawierania pozycji długich, zaś sytuacja techniczna zaczyna sprzyjać temu scenariuszowi. W ubiegłym tygodniu ceny pszenicy dynamicznie wzrosty po informacjach, że aż o 10pp spadła ilość klasyfikowanej pszenicy jarej w USA w klasie “wyśmienitej”.

W efekcie w ostatnim czasie (ściślej mówiąc od początku miesiąca) ceny pszenicy w USA radzą sobie dużo lepiej niż cały koszyk surowcowy śledzony przez Bloomberga. Od strony technicznej notowania surowca przełamały opór na interwale tygodniowym, co dobrze wróży w kontekście kontynuacji tego ruchu.

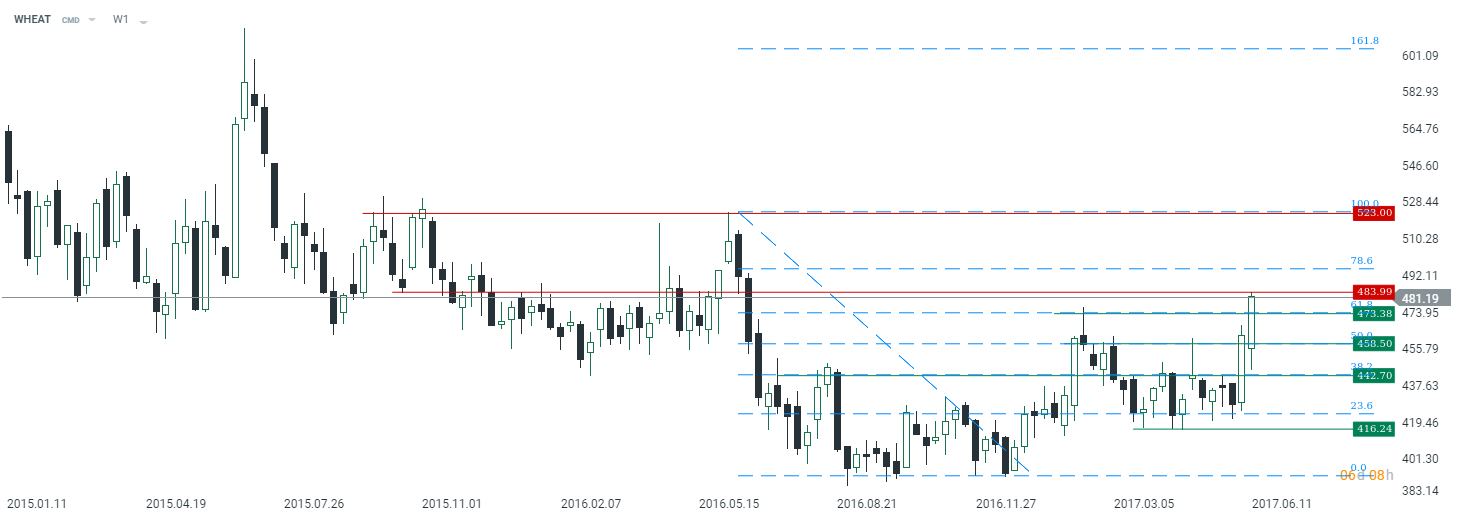

Najbliższym celem dla byków po pokonaniu oporu na 484$ wydaje się dopiero poziom 523$. Tym samym widzimy sporą przestrzeń do kontynuacji tego odbicia. Fundamenty również nie są złe, co powinno podtrzymać dłużej pozytywny sentyment w stosunku do tego zboża.

Niekorzystne warunki widoczne są również w Kanadzie, gdzie warunki wilgotnościowe dla pszenicy jarej pozostają kiepskie w wielu obszarach. Niektórzy farmerzy z prowincji Alberta zmieniają nawet swoje plany uprawowe w kierunku jęczmienia z powodu opóźnień zasiewów pszenicy jarej oraz innych zbóż.

W związku z powyższym powstał wzmożony popyt na pszenicę jarą, która charakteryzuje się dużo większą zawartością białka, stąd jest bardziej pożądana przez przemysł przetwórczy. To wszystko wskazuje na wciąż większy impet wzrostowy na rynku pszenicy za oceanem.

Sytuacja wygląda tak samo, a może i bardziej ciekawe pod kątem inwestycyjnym na rynku kukurydzy, gdzie wydaje się, że większe zwyżki są wciąż przed nami, a sytuacja fundamentalna robi się bardzo korzystna dla tego scenariusza. Od strony technicznej rynek przetestował w ubiegłym tygodniu ważną strefę wsparcia i obecnie wydaje się, że kwestią czasu pozostaje ostateczne sforsowanie strefy podażowej w rejonie 400$.

Obszerna analiza fundamentalno-techniczna stricte pod kątem inwestycyjnym została przedstawiona w researchu, który do pobrania jest stronie bloga (prawy sidebar).

Najnowszy research na temat rynku ?kukurydzy już do pobrania (prawa strona bloga) –> https://t.co/ejRIuUjYTq. pic.twitter.com/mJccqG0Qv4

— InsiderFX (@Insider_FX) 16 czerwca 2017

Nowy tydzień

Patrząc na kalendarz na najbliższe dni prócz standardowych danych dla ropy naftowej czy zbóż mamy przede wszystkim wtorkową aukcję mleka w Nowej Zelandii. Biorąc pod uwagę ostatnie zahamowanie wzrostów cen tego surowca można oczekiwać, że w najbliższym czasie będzie to niekorzystny czynnik dla dolara nowozelandzkiego.