Ostatnie dni były zdecydowanie zdominowane przez posiedzenie Rezerwy Federalnej, które przyniosło większe odreagowanie na rynku amerykańskiego dolara. W konsekwencji traciły obligacje za oceanem, a także notowania metali szlachetnych. Poza tym nie doświadczyliśmy większej zmienności, zarówno jeśli chodzi o rynek zbóż, jak i ropy naftowej.

Ropa naftowa

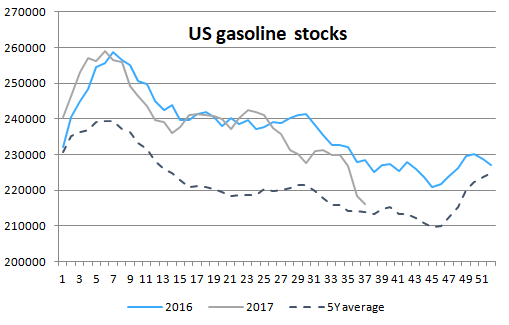

Sytuacja po przejściu ostatnich huraganów w USA powoli się normalizuje. W ubiegłym tygodniu poznaliśmy kolejne dane na temat zapasów oraz produkcji surowca, które choć wciąż były pod wpływem niekorzystnych warunków pogodowych, to wykazały tendencję powrotu do pułapów sprzed kilku tygodni. Co prawda ilość zapasów wzrosła bardziej niż oczekiwano (4,6 mln brl, gdzie konsensus sugerował 3,9 mln brl), to zapasy benzyny okazały się mniejsze dokładnie o tyle, ile wynosił rynkowy konsensus. W dodatku, produkcja odbiła o 1,7% t/t do pułapu 9,51 mbpd, co jest sygnałem kontynuacji powrotu rafinerii do normalnej pracy.

Na powyższym wykresie widać, że poziom zapasów benzyny w ostatnim czasie zdecydowanie przyspieszył swój spadek, co powinno być pozytywną informacją dla ropy naftowej, gdyż oznaczać powinno wzmożony popyt na czarne złoto ze strony rafinerii. Choć poziom produkcji ropy w USA odbił, to zapotrzebowanie netto ze strony owych rafinerii wciąż pozostaje zdecydowanie poniżej 5-letniej średniej. Niemniej jednak stopniowy powrót większego popytu powinien pomagać notowaniom ropy, poniekąd neutralizując negatywny efekt sezonowy w postaci malejącego popytu na paliwa w kończącym się sezonie letnim (za około 2-3 tygodni trend w zapasach ropy powinien zacząć się odwracać, co wynika z poziomu 5-letniej średniej zapasów).

Oznaki rosnącej presji inflacyjnej w polskiej gospodarce

Innym ważnym aspektem było spotkanie krajów OPEC i tych niezrzeszonych w kartelu w Wiedniu, gdzie nie jednak do podjęcia jakiejkolwiek decyzji związanej z przedłużeniem obecnego porozumienia. Nie powinna jednak być to zaskakująca informacja, gdyż głównym tematem było przestrzeganie umowy przez poszczególne kraje członkowskie. Godną uwagi wypowiedzią jest ta pochodząca od rosyjskiego ministra ds. ropy, który zasugerował, że stopniowe wyjście z obecnej strategii może mieć miejsce między drugim, a czwartym kwartałem 2018 roku, kiedy popyt będzie na tyle silny, by zaabsorbować dodatkową podaż.

Kuwaiti oil minister says backwardation shows shrinking stockpiles, rising demand. So let’s take a look where backwardation actually is. pic.twitter.com/Cghh0iobw1

— InsiderFX (@Insider_FX) 22 września 2017

Tymczasem kuwejcki minister ds. ropy zwrócił uwagę na krzywą terminową, która w znacznym stopniu weszła w backwardation, sytuacja, kiedy to cena terminowa jest niższa od ceny z bliższym terminem dostawy. Na wykresie powyżej widać wyraźnie, że schemat ten zaczyna się mniej więcej w połowie przyszłego roku i trwa aż do końca 2022 roku. Jest to niewątpliwie korzystna sytuacja z punktu widzenia OPEC, gdyż uniemożliwia zabezpieczanie ceny przyszłej sprzedaży surowca, głównie amerykańskim producentom. W mojej ocenie to wraz z niskim poziomem zapasów benzyny może być argumentem do jeszcze lekkiego wzrostu cen surowca w kolejnych kilku tygodniach. Dodatkowo zwrócić trzeba uwagę na wciąż bardzo szeroki spread między gatunkiem ropy amerykańskiej, a tej pochodzącej z Europy.

Technicznie w ostatnim tygodniu niewiele się zmieniło. Cena w dalszym ciągu pozostaje powyżej poziomu 50$ i wciąż mamy możliwość kontynuacji ruchu w kierunku 52$ i 55$. Z kolei ewentualne przebicie wspomnianego wsparcia mogłoby powiększyć ruch korekcyjny w rejon 47$, co w mojej ocenie byłoby dobrą okazją do zawierania pozycji długich w obliczu aktualnej sytuacji fundamentalnej. Nie zmienia to jednak długoterminowej perspektywy, gdyż zwyżki powyżej 55$ powinny być ograniczone, między innymi z uwagi na oczekiwany wzrost podaży w pierwszym kwartale przyszłego roku.

Zboża

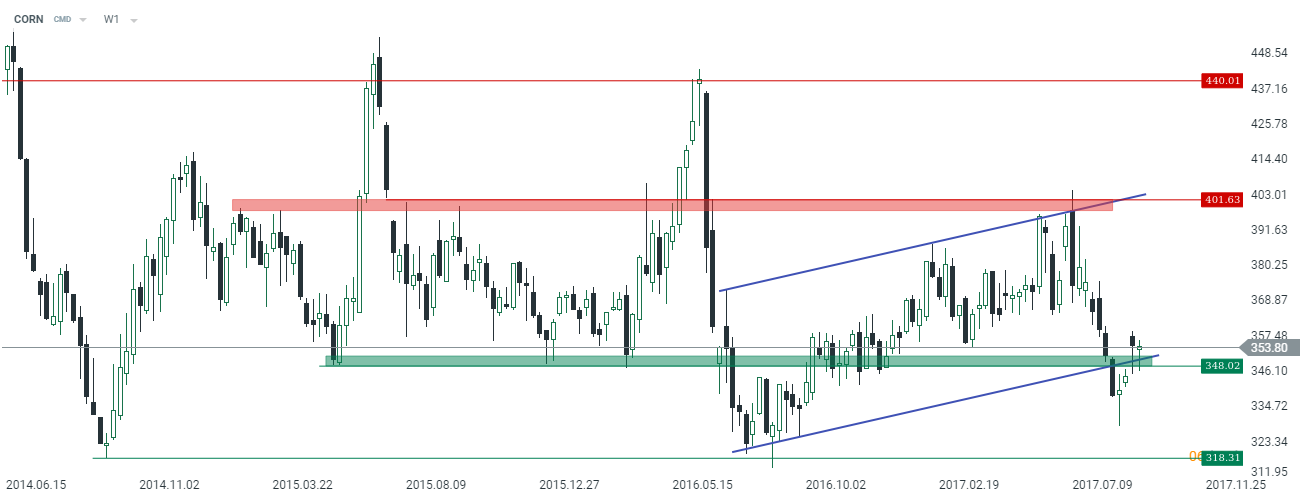

Jeśli chodzi o rynek zbóż to ostatni tydzień nie przyniósł większej zmienności, aczkolwiek wciąż mamy zalążek potencjalnego ruchu wzrostowego, o jakim pisałem w ostatnim wpisie surowcowym. Inwestorzy z pewnością będą oczekiwać kolejnego raportu WASDE, na który jednak przyjdzie nam jeszcze nieco poczekać (pierwsza dekada października). Mając jednak na uwadze fakt, iż ostatni raport okazał się dość kiepski można zakładać, że tym razem oczekiwania rynkowe będą dość niskie, co potencjalnie może służyć odbiciu cen. Dodać trzeba również fakt, że na pszenicy czy kukurydzy fundamentalnie mamy wciąż niedowartościowanie.

Technicznie oprócz notowań pszenicy, które przedstawiałem w zeszły poniedziałek (sytuacja na wykresie tygodniowym niewiele się zmieniła), warto również rzucić okiem na kukurydzę, gdzie otrzymaliśmy drugą z rzędy świeczkę na interwale tygodniowym o dość długim dolnym cieniu, przy ważnej strefie popytowej i dolnym ograniczeniu kanału trendowego. Tym samym wciąż mamy potencjał do odbicia nawet w obszar 400$ za 100 buszli ziarna.

Złoto/srebro

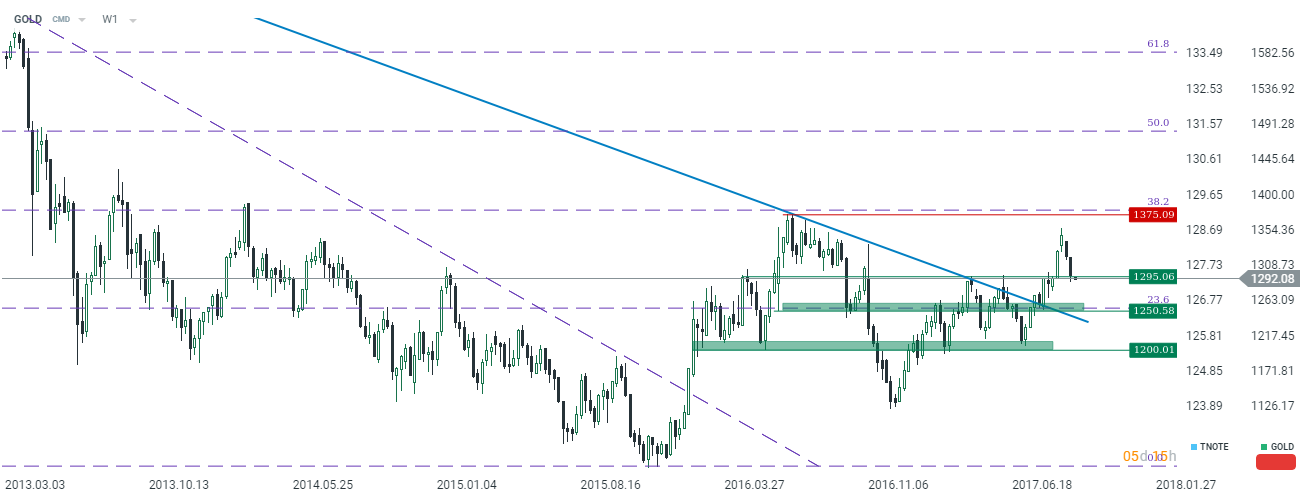

W przypadku rynku metali szlachetnych, a przede wszystkim złota, sprawdził się zeszłotygodniowy scenariusz, gdzie sugerowałem możliwość wystąpienia korekty spadkowej z uwagi na poziom amerykańskich rentowności obligacji. Dodatkowo, piątkowe zdarzenia w Korei Północnej również poniekąd pomogły notowaniom żółtego metalu. Z drugiej strony posiedzenia FED było w pierwszym momencie negatywnej dla złota czy obligacji, niemniej jednak później czynnik ten zaczął blaknąć, co było bardzo dobrze widoczne po słabszym zachowaniu się kursu USD.

Sytuacja techniczna na złocie wciąż może sugerować wydłużenie obecnego ruchu spadkowego w okolicę strefy zlokalizowanej przez 1250$. W miejscu tym przebiega również długoterminowa linia trendu spadkowego, która została wyłamana przed kilkoma tygodniami. W związku z tym, dotarcie do tego obszaru może oznaczać próbę powrotu kupujących.

Nowy tydzień

Patrząc na kalendarz makro dla rynku surowcowego możemy dostrzec, że przed nami standardowy układ publikacji tygodniowych raportów, z wyjątkiem tegoż ze strony Międzynarodowej Rady Zbóż (IGC). Biorąc jednak pod uwagę ostatnią nieprzewidywalność danych o zapasach ropy naftowej wydaje się, że te figury mogą mieć znaczący wpływ na notowania czarnego złota.