Ostatni tydzień na rynku kluczowych surowców został ponownie zdominowany przez informacje z rynku czarnego złota, choć sama cena niespecjalnie reagowała na różnorakie dane. Z innych danych, niezwiązanych z ropą, poznaliśmy między innymi wyniki aukcji mleka na GDT, która to cena za tonę surowca nie zmieniła się znacząco (spadek z 3294$ do 3283$), nie wpływając jednocześnie na NZD. Notowania NZDUSD w dalszym ciągu sterowane są bardziej przez rynkowe stopy procentowe.

Z rynku zbóż dostaliśmy najnowszy raport IGC (Światowa Rada Zbóż), który nie napawał mocno optymizmem, przynajmniej nie do takiego stopnia, jak otrzymany kilka dni temu raport ze strony amerykańskiego Departamentu Rolnictwa. Tak czy inaczej nie uważam, że umniejsza on potencjałowi wzrostowemu pszenicy. Prócz tego ostatnie dane o inspekcji zbóż pokazały bardzo dobry rezultat pszenicy zakwalifikowanej do eksportu.

Słabszy raport @IGCgrains dla #pszenica, względnie neutralny dla #soja i #kukurydza. Światowe zasiewy pszenicy mają być zbilansowane. pic.twitter.com/JZSszDaeeC

— InsiderFX (@Insider_FX) January 19, 2017

IGC dostrzega także mniejsza zasiewy pszenicy ozimej w USA, aczkolwiek uważa jednocześnie, że będą one zrekompensowane przez większe zasiewy w Indiach, co ma ostatecznie nie wpłynąć znacząco na światową projekcję zebranych areałów. Kontrakty na pszenicę zareagowały pewnym spadkiem, niemniej na kolejnej sesji ruch ten został skorygowany.

Zobacz: Najlepszy dzień dla funta od lat. Jaka strategia na GBP?

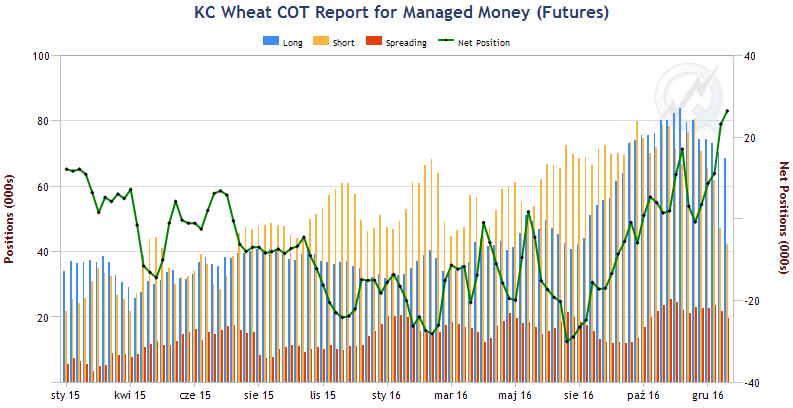

W przypadku zbóż warto zwrócić również uwagę, że piątkowe dane o pozycjonowaniu money managerów pokazały kolejny przyrost pozycji długiej netto w przypadku gatunku Hard Red Winter (HRW) – najbardziej znaczący się rodzaj pszenicy ozimej w USA. Pokazuje to zatem wiarę rynku w potencjalne wzrosty ceny zboża. Z drugiej strony w przypadku gatunku Soft Red Winter (SRW) pozycja netto niemalże nie zmieniła się, znajdując się w dalszym ciągu blisko wieloletnich minimów. Jeśli chodzi o kukurydzę, pozycjonowanie wciąż lekko rośnie, co sprawia, że obydwa zboża wydają się godne uwagi co do kupna.

Przejdźmy teraz do najciekawsze rynku surowcowego zeszłego tygodnia, a była to oczywiście ropa. Czwartkowy raport DoE pokazał wyraźnie niższe poziomy zapasów ropy, benzyny czy produktów ropopochodnych, niemniej trend wciąż pozostaje wzrostowy.

Crude got a boost as EIA shows lower stockpiles than #API’s report. https://t.co/aTWTwTXXjH

— InsiderFX (@Insider_FX) January 19, 2017

Ważniejsze były jednak inne publikacje. Tego samego dnia, w czwartek, Międzynarodowa Agencja Energii (IEA) wydała swój miesięcznik, gdzie wskazała wyraźnie, że spodziewa się odbicia produkcji ropy w USA w ujęciu rocznym. Jest to zatem dosłowne potwierdzenie tego, co otrzymaliśmy jeszcze tydzień wcześniej od amerykańskiej agencji EIA.

Prócz tego IEA wskazała, że porozumienie OPEC/non-OPEC jest dopiero w fazie próbnej i jest zbyt wcześnie, aby oceniać jego przestrzeganie. Agencja utrzymała prognozę światowego popytu na ropę w tym roku nie niemalże niezmienionym poziomie. Zaznaczono również obniżenie się produkcji ropy w OPEC w grudniu.

Dzień wcześniej podobnego rodzaju raport wydał sam OPEC, który estymuje mniejszą nadpodaż ropy w tym roku. Ich zdaniem wynieść ma ona 985 tys. bpd, wobec 1.24 mln bpd widzianych w grudniu. Kartel prognozuje również, że amerykańska produkcja doda w tym roku 230 tys. bpd z racji odbijającej liczby wież wiertniczych. A te w ostatnim tygodniu wzrosły bardzo dynamicznie.

#Ropa w dół po tym jak dane #BakerHughes pokazały największy od kwietnia 13′ przyrost aktywnych wież na polach z ropą w USA. #oil #WTI https://t.co/Vtm0aflQIX

— InsiderFX (@Insider_FX) January 20, 2017

Ponadto, zdaniem OPEC kontynuacja procesu normalizacji polityki monetarnej w USA oraz cięcia produkcji ropy w ramach uzgodnionego porozumienia powinny przynieść stabilność na rynku ropy w 2017 roku.

W ciągu ostatnich dni pojawiły się po raz kolejny doniesienia ze strony ministra ds. ropy Arabii Saudyjskiej, iż imponująca siła rynku ropy i przestrzeganie porozumienia mogą być powodem, dla którego cięcia produkcji w ramach listopadowego porozumienia mogą nie zostać przedłużone na drugą połowę roku. Słowa te są już nieco bardziej jednoznaczne w porównaniu do tych, o jakich pisałem w ostatnim Monitorze rynku surowcowego:

Jednocześnie największy gracz OPEC zasugerował, że rozważy przedłużenie tego stanu (porozumienia ws. ograniczenia wydobycia) o kolejne miesiące – wraz z końcem uzgodnionego na razie okresu 6 miesięcy.

Z kolei w sobotę miało miejsce spotkanie specjalnej komisji ds. badania przestrzegania ograniczeń produkcji ropy. Jak poinformował arabski minister ds. ropy do tej pory z rynku zostało zdjęte już 1,5 mln bpd, co jest poziomem wyższym niż wymagano. Jego zdaniem pilnowanie się limitów produkcyjnych stoi na bardzo wysokim poziomie respektowania. Swoje zadowolenie z redukcji cięcia wydobycia wyraził również rosyjski minister ds. ropy Novak.

Na koniec chciałbym jeszcze wskazać na dwa ważne aspekty. Po pierwsze, pozycjonowanie inwestorów spekulacyjnych na ropie w ostatnich tygodniach rosło w imponującym tempie, osiągając szczyty z połowy roku 2014, kiedy to ropa była na swoich rekordowych poziomach cenowych. Daje to potencjalną przestrzeń do odbudowywania pozycji krótkich.

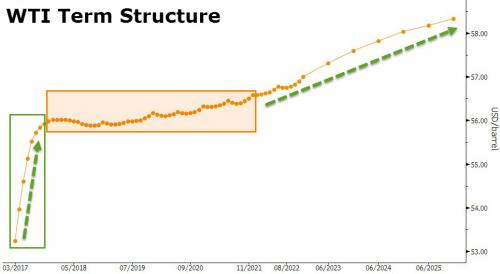

Ostatni wykres jest bardzo wymowny, a przedstawia on krzywą terminową (forward) dla rynku WTI. Co interesujące to zmiana jej krzywizny w różnych horyzontach czasowych. Nieco o temacie tym wspomniałem już na początku grudnia. Co jest godne uwagi?

Po pierwsze, ceny terminowa (kontrakty forward) w najbliższych miesiącach wskazują na dużą dynamikę wzrostu cen. Wynikać to może z przeświadczenia uczestników rynku, iż porozumienie OPEC rzeczywiście zdoła zdjąć z rynku sporo nadpodaży w przez okres 6 miesięcy (okres, na jaki zdecydowano się ograniczyć produkcję). W związku z tym rynek wycenia sytuację zwaną contango, tj. ceny terminowe są wyższe od spota.

Jest to sytuacja normalna na rynku surowców. Cena kontraktu terminowego obliczana jest jako cena spot, która jest podnoszona do potęgi, wykładnikiem jest suma: stopa procentowa i tzw. cost of carry (różnica między kosztami magazynowania a pożytkami, jakie może przynieść przechowywanie fizycznego surowca) pomnożony przez „okres życia” kontraktu.

Co jednak dostrzegamy później, przez kolejne kilka lat widać sytuację zwaną backwardation, gdzie ceny terminowe są niższe od spot. Może to być efektem tego, że rynek nie jest do końca przekonany, że deal OPEC będzie niósł daleko idące skutki dla ceny ropy. Wobec tego zaczyna się przewidywać, iż nadpodaż może ponownie się zwiększać, także z racji rosnącej produkcji w USA, co wywierać powinno spadkową presję na ceny.

Widać zatem, iż o ile w okresie obowiązywania porozumienia OPEC rynek rzeczywiście wierzy w ograniczanie nadpodaży, o tyle w kolejnych latach sytuacja wygląda już inaczej. Odbiorcy surowca chcą ewidentnie zabezpieczyć sobie ceny ropy w horyzoncie kilku miesięcy (stąd popyt na kontrakty forward), jednak w kolejnych latach nie dostrzegają dużej presji wzrostowej na ceny, stąd ich popyt na kupno kontraktów forward słabnie.

Reasumując, osobiście wciąż uważam, iż wpisuje się to w mój pogląd na ten rok dla ropy, iż cena powinna przez większość jego części pozostać między 50 a 60$. Nie wierzę również, że OPEC będzie chciał przedłużać cięcia produkcji, gdyż w mojej ocenie będzie to jedynie większa zachęta do zwiększania wydobycia dla producentów z USA.