Choć centralny bank Nowej Zelandii nie zaskoczył utrzymując stopy procentowe na niezmienionym poziomie, to już wczytywanie się w treść komunikatu oraz przede wszystkim zapoznając się z nowymi prognozami makro mogło przysporzyć sporo obaw.

Jeszcze przed posiedzeniem RBNZ rynek oczekiwał, że pierwszą podwyżkę stóp możemy ujrzeć nawet w trzecim kwartale tego roku, niemniej władze nowozelandzkie wyraźnie stłumiły owe oczekiwania wskazując, że koszt pieniądza pozostanie na rekordowo niskim poziomie przez dłuższy czas, gdyż inflacja powraca do celu tylko w umiarkowanym tempie.

Trump i protekcjonizm. Co to oznacza dla USD i giełdy?

Podczas konferencji prasowej prezes Graeme Wheeler podkreślił, że oczekiwania rynkowe dotyczące zacieśniania polityki monetarnej stały się nieco nad wyraz wysokie. Choć bank wyraźnie usunął z komunikatu możliwość obniżania stóp wskazał jednocześnie, że ryzyka ich dotyczące są równo rozłożone (mamy podobne prawdopodobieństwo spadku jak i ich wzrostu). Z tego powodu przyjęto neutralne stanowisko wobec gołębiego ostatnim razem. To jednak nie pomogło rynkowi kiwi.

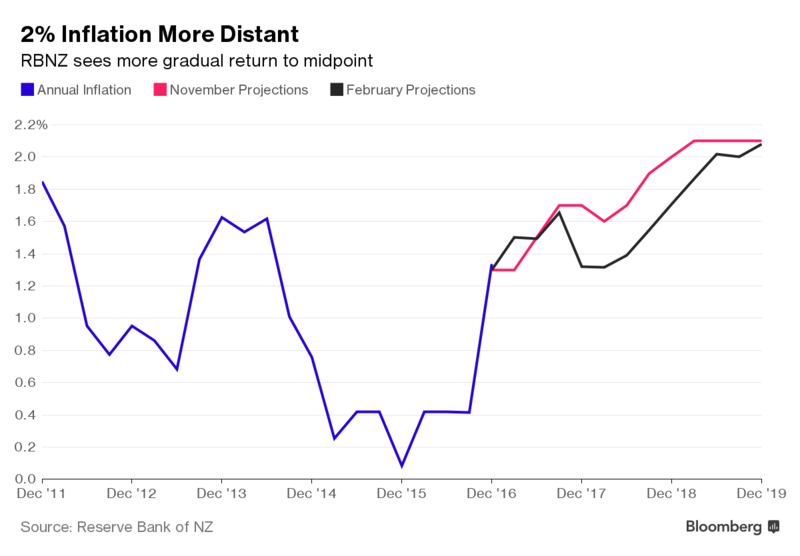

Głównym winowajcom przeceny Nowozelandczyka jest powyższy wykres i wyraźnie obniżona prognozowana ścieżka inflacyjna w porównaniu do listopadowych założeń. Za tą rewizję może odpowiadać kurs samego dolara nowozelandzkiego. Wheeler podkreślił, że trwale silny kursu kiwi wciąż tłumi inflację poprzez ograniczenie kosztu dóbr importowanych.

4 najważniejsze wykresy po raporcie z rynku pracy

Z drugiej strony należy podkreślić, że prognozowana stopa procentowa w drugim kwartale została podniesiona z 1,7% do 1,8%, co definitywnie kończy spekulacje nad potencjalną obniżką stóp (obecnie główna stopa to 1,75%). Niemniej inną stroną medalu jest fakt, że RBNZ nie prognozuje zacieśniania monetarnego aż do trzeciego kwartału 2019. W komunikacie podkreślono między innymi liczne niepewności, przede wszystkim związane z nową administracją Trumpa mogącą wpływać na umowy handlowe oraz Chiny i wysoki stopień zadłużenia. Poza tym RBNZ umieścił bardzo ciekawy fragment w komunikacie:

Przedwczesne zacieśnianie polityki monetarnej mogłoby pogorszyć wzrost gospodarczy oraz przeszkodzić oczekiwanemu wzrostowi inflacji, podnosząc ryzyka spadków oczekiwań inflacyjnych w długim okresie.

Co według mnie jeszcze warte podkreślenie to fakt, że nowe projekcje inflacyjne (ich obniżenie) zostały stworzone przy założeniu dużo wyższego kursu NZD w porównaniu do listopadowej prognozy.

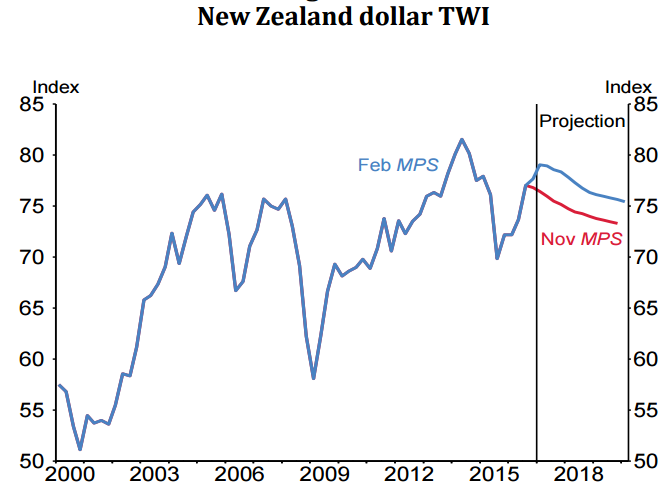

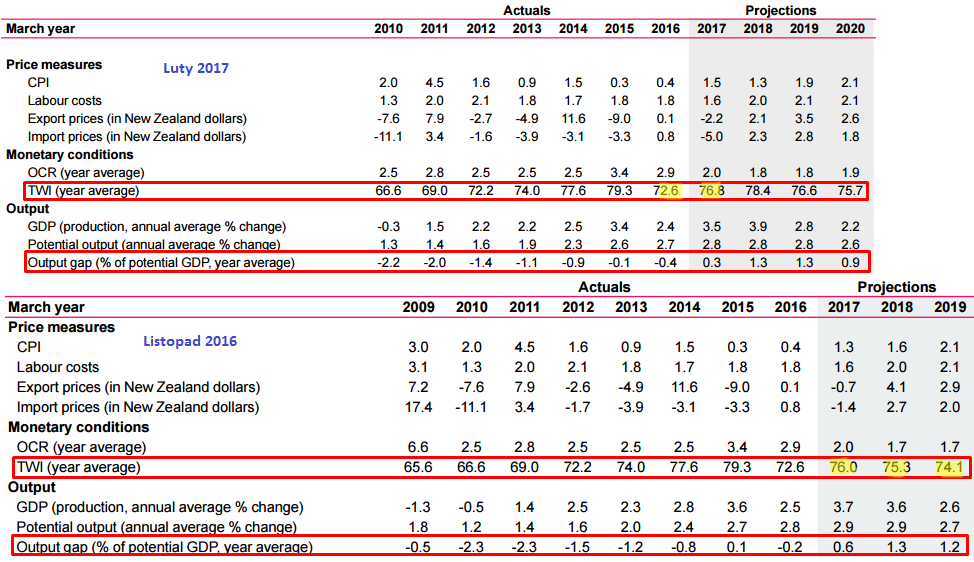

Porównując projekcje makro zwracałbym przede wszystkim uwagę, że niższa oczekiwana stopa CPI w tym roku jest w dużej mierze spowodowana przyjętym wyższym kursem NZD (indeks TWI biorący pod uwagę udział w handlu Nowej Zelandii). W listopadzie było to 76 podczas gdy w lutym już 76,8. W kolejnym roku bank również dostrzega wysoką aprecjację NZD TWI nawet do 78,4 wobec 75,3 w listopadzie. W roku 2019 nastąpił wzrost prognozy NZD TWI z 74,1 do 76,6. W mojej ocenie to właśnie ten aspekt przyczynił się do obniżenia projekcji inflacyjnej.

Warto zauważyć, że prognozowana luka produkcyjna (dodatnia, świadcząca o produkcji powyżej potencjalnej) nieco się zmniejszyła w tym roku, niemniej w kolejnych latach pozostała na relatywnie wysokim poziomie stwarzając presję na podwyżki stóp celem schłodzenia gospodarki.

Zatem mamy swoisty mechanizm tłumiący sam siebie. Z jednej strony inwestorzy zawierają pozycje długie pod kątem oczekiwanej aprecjacji NZD z racji podwyżek stóp procentowych i wyższej inflacji. Z drugiej jednak mocniejszy kurs walutowy sprawia, że bank centralny zmuszony jest obniżyć projekcje inflacyjne, tłumiąc przez to nadzieje na szybszą podwyżkę stóp i dalszą aprecjację NZD. Jakie wnioski i czego oczekiwać w kontekście moich prognoz?

Do czego dąży OPEC, waluty Antypodów oraz „złota wizja”

Według mnie NZDUSD osłabi się nieco w kolejnych tygodniach, co będzie pokłosiem spodziewanej przeze mnie aprecjacji USD w obliczu marcowego, a przede wszystkim czerwcowego posiedzenia (mój bazowy scenariusz zakłada podwyżkę przez FED w grudniu, jednak sądzę, że rynek wycenia również zbyt mało szansę marcowego ruchu lub chociaż bardziej jastrzębiego tonu). Spadek NZDUSD mógłby z kolei wpłynąć pozytywnie na prognozowaną ścieżkę inflacji, co z kolei wsparłoby kupujących na rynku kiwi. Biorąc pod uwagę, że fundamenty w gospodarce Nowej Zelandii są znacznie lepsze niż te w Australii spodziewałbym się na tej podstawie spadków AUDNZD w drugim kwartale.

Warto również dodać, że kolejne prognozy makro RBNZ poznamy 11 maja, wówczas (jeśli wskazałyby one poprawę w trendzie inflacyjnym) mielibyśmy jeszcze ponad 1,5 miesiąca drugiego kwartału na “odporność” NZDUSD przed spadkami i jednoczesną większą (relatywnie) przecenę AUDUSD, co ostatecznie pchnęłoby crossa AUDNZD w kierunku parytetu.

Technicznie na interwale tygodniowym mamy szansę na podażową formację i kolejne zanegowanie przełamania 0,7370. Jeśli struktura ta będzie potwierdzona do końca tygodnia, wówczas celem może być rejon 0,7110/0,7050, gdzie mamy odpowiednio wsparcie techniczne, dwie ważne średnie kroczące oraz zniesienie Fibonacciego.