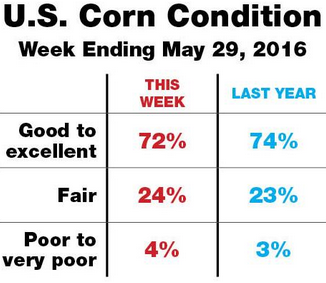

Wczoraj poznaliśmy tygodniowe dane na temat stanu jakości upraw zbóż w USA oraz tempa prac polowych. Niemniej jednak raport ten po raz pierwszy zawierał bardziej szczegółowe publikacje dla rynku kukurydzy, które nie było po myśli tych, obstawiających zwyżki.

Po pierwsze należy zauważyć, że zasiewy kukurydzy są już w zasadzie skończone. W kluczowych 18 stanach obsiano już 94% wszystkich planowanych obszarów, co jest o 2pp wyższym wynikiem w porównaniu do 5-letniej średniej. Naturalną koleją rzeczy jest teraz uważniejsze śledzenie danych dotyczących jakości i wschodów ziarna. W tym drugim przypadku w tygodniu zakończonym 29 maja wzeszło już 78% zasianych areałów kukurydzy, w porównaniu z 5-letnią średnią równą 75%. Z kolei w poprzednim tygodniu wynik ten plasował się na poziomie 60%, co tylko obrazuje, że warunki pogodowe, o jakich wspominałem przy okazji ostatniego wpisu wspierały wzrost upraw.

Zobacz także: Monitor rynku surowcowego (30.05.2016)

Ponadto, po raz pierwszy opublikowano dane dotyczące jakości upraw kukurydzy. Jak widać w poniższej tabeli wartości te nie różnią się specjalnie od tych sprzed roku. Niemniej w obliczu ostatniego zrywu w tempie wschodów ziarna, notowania zboża pozostają pod presją sprzedających.

Od strony technicznej notowania kontraktów na kukurydzę zmierzają obecnie do strefy popytowej w rejonie 3,94$. Poziom ten jest wspierany również przez zniesienie 50% ruchu spadkowego z zeszłego roku, stąd może on zachęcać do wchodzenia w pozycje długiej. Jednakże należy brać pod uwagę, że fundamenty nie wyglądają dobrze, co powinno tłumić optymizm wśród inwestorów.

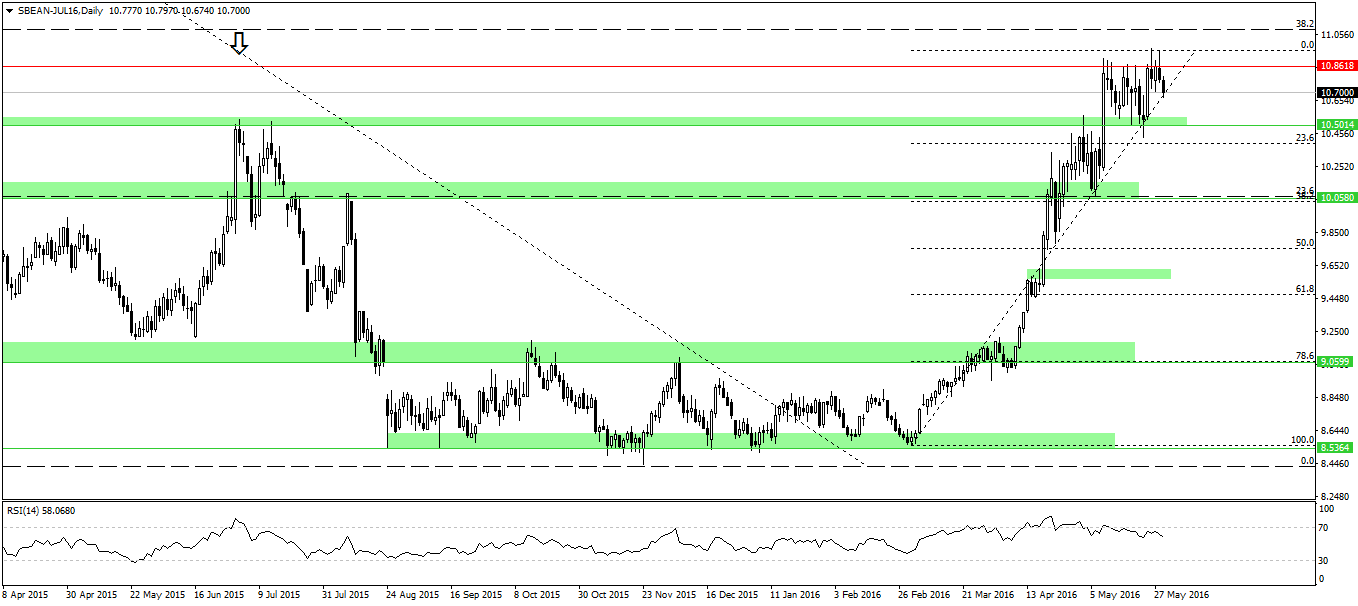

Jeśli chodzi o rynek soi dane były dość neutralne. W analogicznym okresie zasiano 73% przeznaczonych pod ten cel pól, co jest wynikiem wyższym o 7pp w porównaniu z 5-letnią średnią. Tempo wschodów w dużej mierze odpowiada swojej średniej, wynosząc 45% i odchylając się w górę o 5pp. W przypadku tego zboża wciąż pozytywną perspektywę cenową stwarza sytuacja w Ameryce Południowej. Dokładnie chodzi o uprawy w Argentynie, które zostały zniszczone przez nadmierne opady deszczu. Jak donoszą tamtejsze źródła szacowany jest nawet 8%-owy spadek wielkości podaży soi w tym kraju w ujęciu rocznym. Tym samym eksport spaść ma nawet o 25%.

Zobacz także: Posiedzenie OPEC w cieniu wojny walutowej

Ponadto, według najnowszych danych CFTC pozycja długa netto na rynek soi została ograniczona w ostatnim czasie z ponad 187,5 tys. kontraktów do 180,6 tys. Ponadto w dalszym ciągu trzymana jest rekordowo niska liczba pozycji krótkich. Niemniej spadek pozycji długiej netto może dać chwilę wytchnienia i spowodować, że rynek stanie się nieco mniej wykupiony, a przez to mniej podatny na silne korekty spadkowe.

Sytuacja techniczna z kolei również może sprzyjać pewnej korekcie, co może być wykorzystane do zajmowania pozycji długich. Mianowicie, kontrakty po raz kolejny nie dały rady przełamać oporu na 10,85$, o czym wspominałem przy okazji ostatniej analizy technicznej (interwał tygodniowy). Kupujący mogą pojawić się w rejonie 10,5$, jednak idealnym scenariuszem byłoby cofnięcie w okolicę konfluencji dwóch zniesień Fibonacciego i strefy popytowej na 10,05$. W średnim i długim terminie sytuacja wciąż pozostaje korzystna z punktu widzenia dalszych wzrostów.

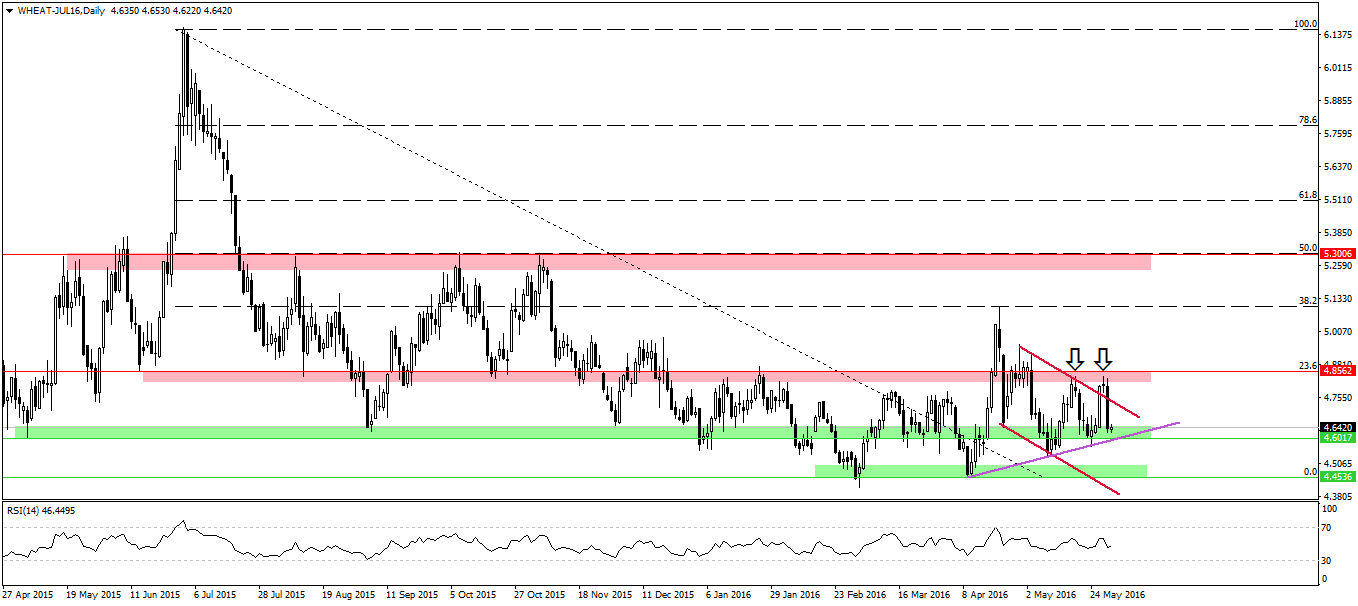

Bardzo słabo wypadły również dane dla pszenicy. Do dnia 29 maja aż 84% zasianych już upraw wykreowało kłosy, co jest wynikiem znacznie powyżej średniej wynoszącej 76% oraz powyżej wyniku z poprzedniego tygodnia równego 75%. Z kolei w przypadku jakości upraw pszenicy ozimej wielkości te zostały niemalże niezmienione w porównaniu do poprzedniego tygodnia, co oznacza utrzymanie się zdecydowanie powyżej wartości z minionego okresu. W klasie dobrej do wyśmienitej znajduje się obecnie aż 63% upraw, zaś w 2015 roku było 44%.

Zobacz także: Magiczna bariera powstrzyma dalsze wzrosty ropy naftowej

Bardzo dobrze wypadają również wschody ziaren pszenicy. W 6 stanach, gdzie obsiano już 99% pól, wzeszło już 88%, zaś 5-letnia średnia plasuje się na pułapie 66%. Klasyfikacja jakościowa pszenicy jarej (klasa dobra do wyśmienitej) jest również lepsza o 7pp w porównaniu z rokiem ubiegłym. To wszystko kreuje spadkową presję na kontrakty terminowe, które podczas wczorajszej sesji zanotowały pokaźny spadek (jeszcze przed publikacją omawianego raportu).

Zobacz także: Amerykański konsument zmieni trend na dolarze?

Od strony technicznej jednak przestrzeń do spadków wydaje się nieco bardziej ograniczona. Sytuacja fundamentalna jest nieco lepsza jak w przypadku kukurydzy, co może skutkować odbiciem cen. Aktualnie notowania dotarły w pobliże linii trendowej i lokalnej strefy popytowej. Niewykluczone będą wzrosty w kierunku strefy podażowej, niemniej pokonanie 4,85$ nie będzie prostym zadaniem.