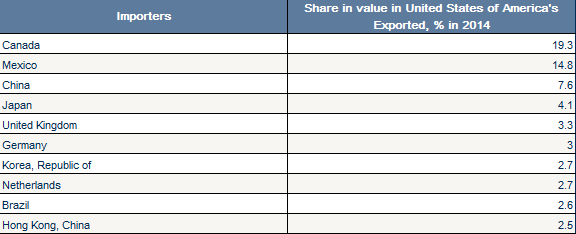

W perspektywie podwyżki stóp procentowych przez Rezerwę Federalną, która to jest szeroko oczekiwana na przyszłotygodniowym posiedzeniu, sporo mówi się o potencjalnym wpływie silnego dolara na gospodarkę Stanów Zjednoczonych. Kontekst ten jest o tyle istotny, że był on tematem obrad praktycznie na każdym posiedzeniu FED w mijającym roku. Prześledźmy zatem, czy rzeczywiście jeszcze mocniejszy dolar (zakładamy, że obecny kurs nie jest mocno szkodliwy dla amerykańskiego eksportu) mógłby mieć negatywną kontrybucję w PKB poprzez eksport netto. Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start Po pierwsze, należy zauważyć, że udział eksportu dóbr i usług w PKB Stanów Zjednoczonych jest relatywnie niewielki. W 2014 roku wyniósł on 13% i jest nieporównywalnie mniejszy do takich państw jak Wielka Brytania (28%) czy krajów zależnych od euro jak Francja (29%) lub Niemcy (46%). Tym samym na pierwszy rzut oka możemy stwierdzić, że zbyt silny kurs USD nie powinien być mocno szkodliwy dla gospodarki. Niemniej, jeśli udział eksportu byłby większy jakie waluty (kraje) są kluczowe z punktu widzenia USA?  Jak widać powyżej (procentowy udział w amerykańskim eksporcie w 2014 roku poszczególnych krajów), największymi partnerami handlowymi USA są sąsiedzi, czyli Meksyk i Kanada. Tylko te dwa państwa mają ponad 1/3 udziału w całkowitym eksporcie. Poza tym dość znaczące są jeszcze Chiny, Japonia, UK czy Niemcy.

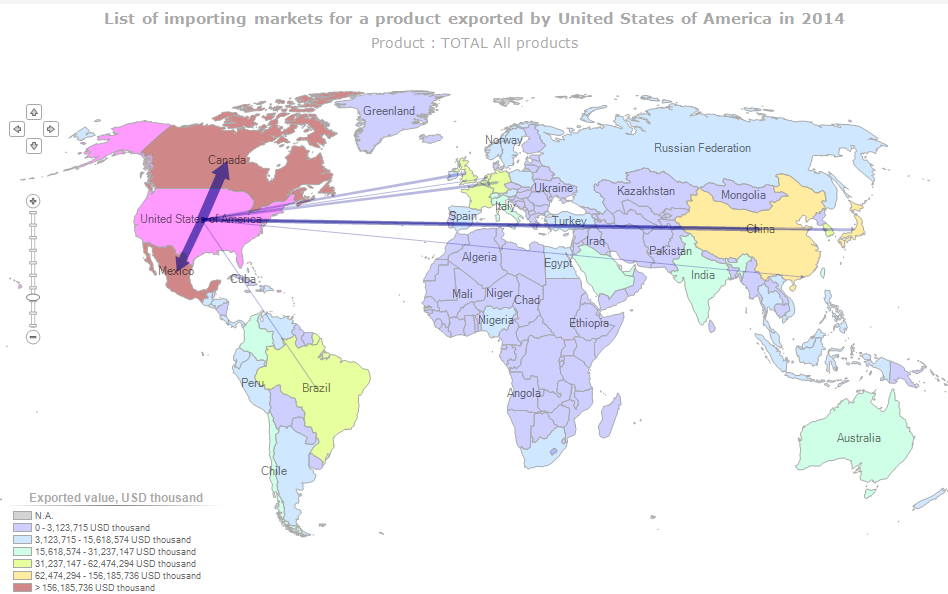

Jak widać powyżej (procentowy udział w amerykańskim eksporcie w 2014 roku poszczególnych krajów), największymi partnerami handlowymi USA są sąsiedzi, czyli Meksyk i Kanada. Tylko te dwa państwa mają ponad 1/3 udziału w całkowitym eksporcie. Poza tym dość znaczące są jeszcze Chiny, Japonia, UK czy Niemcy.  Zależność tę jeszcze lepiej obrazuje mapa przepływów. Tym samym możemy stwierdzić, że głównymi walutami branymi pod uwagę powinny być CAD, MXN i CNY, w mniejszym stopniu JPY, GBP i EUR. W przypadku dwóch pierwszy walut silna aprecjacja USD wywołana jest przede wszystkim przez niepohamowane spadki cen ropy naftowej. Z kolei widoczna coraz większa siła dolara amerykańskiego względem renminbi jest efektem stopniowego uwalniania kursu chińskiej waluty przez PBoC (świadczą o tym m.in. mniejsze interwencje na rynku walutowym chińskich władz monetarnych). Zobacz: Dlaczego jest za wcześnie na podwyżkę stóp przez FED? De facto, powolne uwalnianie kursu CNY powinno prowadzić do jego deprecjacji, co w świetle partnerstwa handlowego miedzy USA a Chinami nie jest mocno pożądanym aspektem. To, w połączeniu z podwyżkami stóp w USA mogłoby mocno szkodzić handlowi. Stąd też można przypuszczać, iż proceder “urynkowiania” chińskiej waluty będzie przeprowadzany w niezwykle stopniowym stylu. Grupa trzech pozostałych walut ma nieco inne perspektywy. W przypadku jena na rynku mówi się sporo o tym, że kurs USDJPY nie ma już dużej przestrzeni do dalszych wzrostów, co mogłoby oznaczać brak presji ze strony eksportowej. Poza tym, jeśli ostatnie sygnały płynące z japońskiej gospodarki okazałyby się trwałą zmianą, kurs JPY może opierać się dużo większej deprecjacji względem USD. Zobacz: Sygnały FX z okresu 30.11 – 04.12 Z kolei funt szterling powinien wciąż być wspierany przez oczekiwania w stosunku do polityki pieniężnej prowadzonej przez Bank Anglii. Oczywiście do ich wzrostu konieczna będzie poprawa, skądinąd słabych ostatnio, danych makro. Głównymi sternikami dla BoE wciąż pozostają inflacja i dynamika płac. O ile inflacja pozostaje dość stłumiona, o tyle dynamika płac zmierza w korzystnym dla BoE kierunku. W przypadku euro sytuacja jest chyba najbardziej klarowna. Rosnąca dywergencja polityk pieniężnych powinna ciążyć parze EURUSD. Niemniej, wbrew temu co można słyszeć, dużo niższe poziomy aniżeli parytet wydają być nieco ograniczone. Należy brać pod uwagę, że notowania dolara mają tendencję do kończenia trendu wzrostowego w kilkanaście miesięcy po pierwszej podwyżce stóp. Z kolei jeśli polityka EBC będzie działała, a oczekiwania inflacyjne przestaną spadać, rynek powinien przyglądać się powolnej poprawie gospodarczej, co w świetle skrajnie wyprzedanego euro może być swoistym odwrotem na kolejne lata.

Zależność tę jeszcze lepiej obrazuje mapa przepływów. Tym samym możemy stwierdzić, że głównymi walutami branymi pod uwagę powinny być CAD, MXN i CNY, w mniejszym stopniu JPY, GBP i EUR. W przypadku dwóch pierwszy walut silna aprecjacja USD wywołana jest przede wszystkim przez niepohamowane spadki cen ropy naftowej. Z kolei widoczna coraz większa siła dolara amerykańskiego względem renminbi jest efektem stopniowego uwalniania kursu chińskiej waluty przez PBoC (świadczą o tym m.in. mniejsze interwencje na rynku walutowym chińskich władz monetarnych). Zobacz: Dlaczego jest za wcześnie na podwyżkę stóp przez FED? De facto, powolne uwalnianie kursu CNY powinno prowadzić do jego deprecjacji, co w świetle partnerstwa handlowego miedzy USA a Chinami nie jest mocno pożądanym aspektem. To, w połączeniu z podwyżkami stóp w USA mogłoby mocno szkodzić handlowi. Stąd też można przypuszczać, iż proceder “urynkowiania” chińskiej waluty będzie przeprowadzany w niezwykle stopniowym stylu. Grupa trzech pozostałych walut ma nieco inne perspektywy. W przypadku jena na rynku mówi się sporo o tym, że kurs USDJPY nie ma już dużej przestrzeni do dalszych wzrostów, co mogłoby oznaczać brak presji ze strony eksportowej. Poza tym, jeśli ostatnie sygnały płynące z japońskiej gospodarki okazałyby się trwałą zmianą, kurs JPY może opierać się dużo większej deprecjacji względem USD. Zobacz: Sygnały FX z okresu 30.11 – 04.12 Z kolei funt szterling powinien wciąż być wspierany przez oczekiwania w stosunku do polityki pieniężnej prowadzonej przez Bank Anglii. Oczywiście do ich wzrostu konieczna będzie poprawa, skądinąd słabych ostatnio, danych makro. Głównymi sternikami dla BoE wciąż pozostają inflacja i dynamika płac. O ile inflacja pozostaje dość stłumiona, o tyle dynamika płac zmierza w korzystnym dla BoE kierunku. W przypadku euro sytuacja jest chyba najbardziej klarowna. Rosnąca dywergencja polityk pieniężnych powinna ciążyć parze EURUSD. Niemniej, wbrew temu co można słyszeć, dużo niższe poziomy aniżeli parytet wydają być nieco ograniczone. Należy brać pod uwagę, że notowania dolara mają tendencję do kończenia trendu wzrostowego w kilkanaście miesięcy po pierwszej podwyżce stóp. Z kolei jeśli polityka EBC będzie działała, a oczekiwania inflacyjne przestaną spadać, rynek powinien przyglądać się powolnej poprawie gospodarczej, co w świetle skrajnie wyprzedanego euro może być swoistym odwrotem na kolejne lata.

Problem silnego dolara w obliczu podwyżki stóp

Powiadom mnie

Login

0 komentarzy