Już jutro startuje szczyt państw grupy G7, które to wydarzenie może mieć znaczący wpływ na politykę pieniężną Banku Japonii, jak i na japońską walutę. Na wstępie jednak należy podkreślić, że w ciągu ostatnich dni, presja na dalsze luzowanie polityki monetarnej przez japoński bank centralny nieco osłabła. Głównym powodem jest bardzo dobry odczyt PKB za pierwszy kwartał, który znacząco pokonał rynkowe oczekiwania.

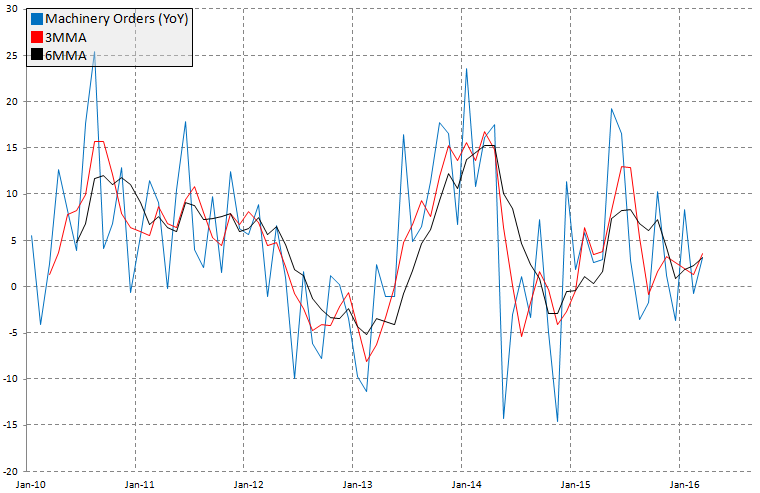

Dzisiaj w nocy poznaliśmy z kolei bardzo dobre dane odnośnie do zamówień na maszyny. Jest to kolejny korzystny sygnał płynący z gospodarki Kraju Kwitnącej Wiśni, która ostatnimi czasy nie miała powodów do zadowolenia. Ponadto wspomnieć należy ostatnie informacje związane z potencjalnym odłożeniem w czasie kolejnej podwyżki podatku VAT, zaplanowanej na kwiecień przyszłego roku. Plotki te pojawiły się już pod koniec zeszłego tygodnia, zaś na początku owego były wciąż napiętnowane. Niemniej Abe jednoznacznie zdementował te doniesienia twierdząc, że jeśli tylko gospodarka nie napotka istotnych przeszkód gospodarczych, czy też wynikających z katastrof naturalnych, nie ma powodu do opóźniania wzrostu VAT.

Warto również wspomnieć, że kolejnym czynnikiem, który może zmniejszać presję z BoJ jest kurs walutowy. Trzeci tydzień z rzędu notowania USDJPY wzrastają, co jest podyktowane przede wszystkim przez rosnące oczekiwania co do podwyżki stóp procentowych w USA. Wczorajsze minutki potwierdziły ten pogląd, skłaniając rynek do dalszego dyskontowania bardziej stromej ścieżki podwyżek. Prawdopodobnie to właśnie w tym tkwił cel ostatnich mocno jastrzębich wypowiedzi członków FED (chcieli ożywić oczekiwania i przygotować rynek na nadchodzące podwyżki, które pojawią się być może już tego lata). Wypowiedzi te i rosnące stawki na rynku FRA dla dolara sprzyjają naturalnie walucie.

Zobacz także: Co zmienia żółta kartka pokazana przez Moody’s?

Niemniej w najbliższym czasie wszystkie oczy kierują się na japońskie miasto Sendai, gdzie będzie miał miejsce szczyt grupy G7. To właśnie na tym spotkaniu oczekuje się, że Japonia będzie nadal popierała dalsze wydatki fiskalne w celu wsparcia wzrostu gospodarczego. Propozycja ta prawdopodobnie spotka się z ciepłym przyjęciem ze strony Kanady, które to państwo przyjęło deficyt w wydatkach przy okazji publikacji ostatniego budżetu. Niemniej znacznie chłodniejsza opinia może nadejść ze strony niemieckiej. Nasi zachodni sąsiedzi ostrzegają bowiem o ryzykach stwarzanych przez tego typu stymulanty fiskalne.

Zobacz także: Banki tną prognozy dla amerykańskich rentowności

Z punktu widzenia stricte polityki pieniężnej i jej nieefektywności z racji tego, że Japonia wciąż nie wyszła z okresu niskiej inflacji i ospałego wzrostu gospodarczego wydaje się, że presja na coraz większe zaangażowanie ze strony polityki fiskalnej może narastać, nawet pomimo puchnącego w oczach długu. Wraz z rekordowym budżetem na ten rok, sięgającym 885 mld USD japoński parlament zatwierdził we wtorek kolejny fundusz pomocowy dla południowych regionów kraju w celu wsparcia po uderzeniu trzęsień ziemi w kwietniu. Niemniej na tym nie koniec, rynkowe spekulacje wskazują, że Abe może ogłosić znacznie większy, dodatkowy pakiet wydatków w ciągu kolejnych miesięcy. Pogląd ten może być zgodny z tym płynącym ze szczytu G20, który odbył się wcześniej w tym roku. Wówczas przyznano, że rządy powinny wziąć na swoje barki większy ciężar niesiony przez banki centralne .

Odnosząc się do powyższego wykresu można wywnioskować, że Japonia ma nieefektywne polityki, zarówno fiskalną i monetarną. O tej drugiej wspominałem nieco wyżej, zaś w przypadku polityki fiskalnej jedynym efektem zdaje się być tylko rosnące wciąż zadłużenie. Z kolei wśród innych państw na uwagę zasługują Niemcy, które jako jedyny kraj z tego grona pokazuje spadkową tendencję zadłużenia do produkcji krajowej. Tłumaczy to, dlaczego Niemcy nie są skłonni do nadmiernego „szastania gotówką”. Tym samym pozycja niemieckiej gospodarki nie powinna zmienić się podczas weekendowego posiedzenia w Sendai.

Zobacz także: Implikacje historycznego ruchu BoJ

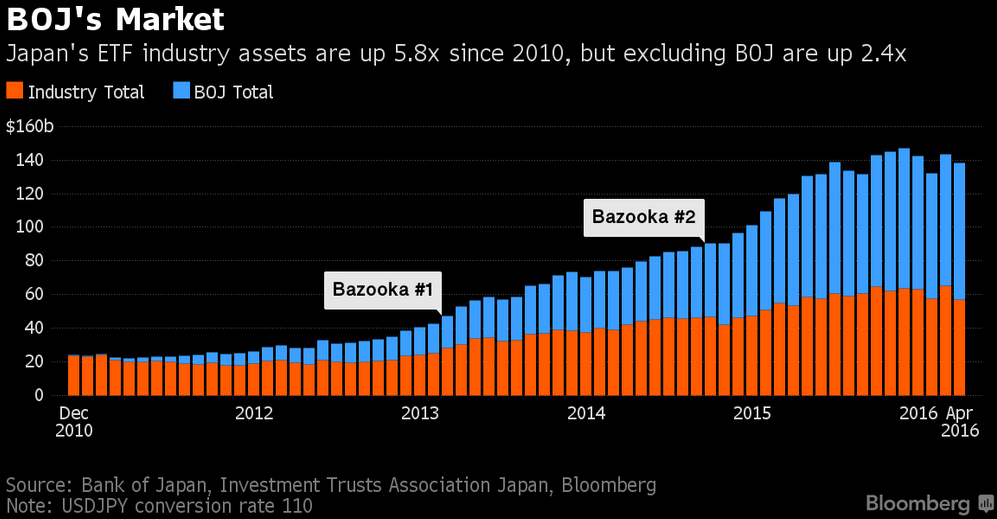

Z kolei zagrożenia dla polityki prowadzonej przez BoJ zaczyna dostrzegać były minister finansów tego państwa, obecnie członek Partii Demokratycznej Tsutomu Okubo. Jego zdaniem BoJ musi drastycznie zmniejszyć swoją obecność na krajowym rynku akcji, jeśli chce zachować zdolność do sprzedaży ogromnej części swoich udziałów. Ponadto twierdzi się, że jeśli BoJ chce dobrze radzić sobie z płynnością i uniknąć dużych zniekształceń w cenach, musi zakończyć swój program skupu jednostek ETF o wielkości 3,3 bln JPY i zmniejszyć posiadanie w krajowych funduszach do 20-30%. Tymczasem ostatnie dane BoJ pokazują, że bank posiadał udziały o wielkości 63%. Tym samym, jeśli ktoś posiada tak duży udział w danym aktywie jest niezmiernie ciężko zakończyć tę inwestycję bez głośnego huku w postaci spadającej ceny.

Jak widać na powyższym wykresie, dynamika rosnących jednostek ETF na rynku zdecydowanie przyspieszyła, kiedy to Kuroda odpalił swoją pierwszą bazookę na początku 2013 roku. Późniejszy, jeszcze większy ruch nastąpił w październiku 2014. Pokazuje to, jak bardzo japoński bank centralny zaangażowany jest na rynku funduszy ETF.

Zobacz także: Amerykański konsument zmieni trend na dolarze?

Jednakże warto dodać, że Okubo powiedział, iż nie oznacza to koniecznie sprzedaży jednostek ETF (w celu zmniejszenia udziału), wystarczyłoby po prostu zaprzestać dalszych zakupów, co po pewnym czasie automatycznie obniżyłoby ekspozycję BoJ na ten rynek (ogólnie widoczny jest wzrostowy trend aktywów w funduszach ETF). Dodał również, że rosnące zakupy ze strony BoJ zwiększyłyby tylko ryzyko, że bank centralny nie mógłby sprzedawać tych udziałów, kiedy przyszedłby już na to czas. Inni wskazują jednak, że w przeciwieństwie do obligacji, akcje nie mają swoich terminów wygasania, co teoretycznie umożliwia trzymanie ich bez końca, lub pozbywanie się ich w bardzo wolny sposób.

Zobacz także: Raport WASDE i ogromna zmienność na rynku zbóż

W związku z sytuacją nakreśloną powyżej, weekendowe posiedzenie grupy G7 może być niezwykle interesujące i mogące mieć znaczny wpływ na rynek japońskich aktywów w średnim terminie. Jeśli chodzi o jeden z głównych problemów, jaki Japonia może wnieść na stół obrad jest to, jak przeciwdziałać 10%-owej aprecjacji jena, która ogranicza zdolność gospodarki do ucieczki ze spowolnienia gospodarczego. Niemniej jednak nie powinniśmy oczekiwać zrozumienia ze strony innych państw grupy G7 biorąc pod uwagę to, że japońskie przedsiębiorstwa dostały duże wsparcie podczas pierwszych lat rządu premiera Abe’go, kiedy to lokalna waluta uległa gwałtownej deprecjacji.

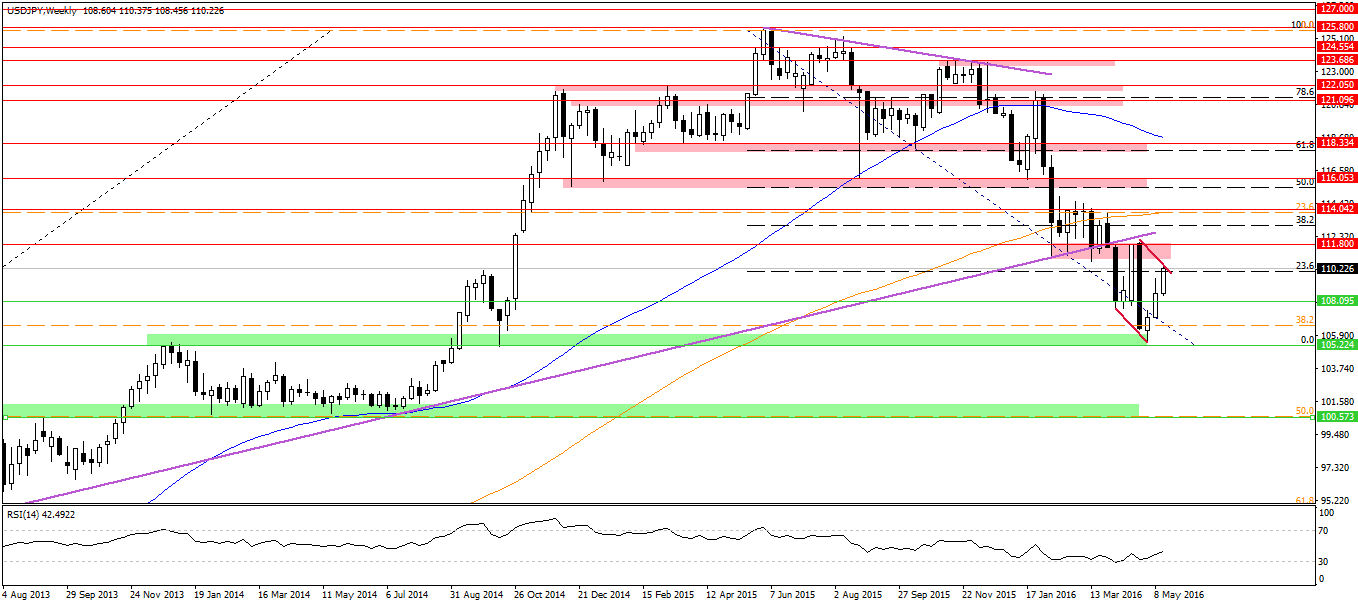

Od strony technicznej na długoterminowym wykresie USDJPY dostrzegamy, że para dotarła właśnie do górnego ograniczenia kanału trendowego wspieranego przez zniesienie 23,6% ostatniego ruchu spadkowego. Niemniej kluczowym oporem wciąż pozostaje 111,80. To właśnie ten pułap zakończył nieudaną próbę wzrostów USDJPY, która została zniweczona przez brak działań ze strony BoJ na ostatnim posiedzeniu. Przełamanie tego oporu mogłoby umożliwić bykom wzrost w kierunku 116, gdzie przebiega zniesienie 50% tożsamego ruchu. Scenariusz ten może stać jeszcze bardziej prawdopodobny, jeśli amerykańskie dane makro będą kontynuować swoją poprawę.