Wczoraj wieczorem minister finansów Kanady Bill Morneau opublikował planowany budżet na kolejne sześć lat. Warto dodać, że publikacja ta była długo wyczekiwana przez uczestników rynku, zwłaszcza tych zainteresowanych perspektywą dolara kanadyjskiego, a przez to całą gospodarką. Ponadto należy wspomnieć, że nowy budżet odgrywał znaczącą rolę w ostatnich posiedzeniach Banku Kanady, który wyraźnie dawał do zrozumienia, że spodziewa się wsparcia ze strony polityki fiskalnej, stąd nie podejmował żadnych kroków, jeśli chodzi o bieżące ustawienia polityki monetarnej.

Jedną z kluczowych informacji, która została opublikowana jako pierwsza była wielkość deficytu, która w ciągu kolejnych sześciu lat wynieść ma blisko 120 mld CAD. Z kolei część przypadająca na rok fiskalny 2016-2017 szacowana jest na poziomie 29,4 mld CAD, w kolejnym roku fiskalnym wielkość ta ma wynieść 29 mld CAD. Poziomy te są w dużej mierze zgodne z oczekiwaniami rynku, które oscylowały między 25 a 30 mld. Poza tym dodano dość niepokojącą frazę, iż mimo tego, że rząd jest zobowiązany do zbilansowania budżetu to nie określono konkretnej ramy czasowej, kiedy może to nastąpić.

Poza tym zwiększone mają być wydatki na infrastrukturę, dodatki na dzieci oraz wprowadzone będą ciecia podatków dla klasy średniej, co ma zapewnić dodatkowe 0,5pp wzrosty w roku fiskalnym rozpoczynającym się 1 kwietnia bieżącego roku. Kontrybucja tych czynników w kolejnym roku wynieść ma już 1pp. Cały program wydatków zostanie zwiększony o 7,6% do łącznej sumy 291,4 mld CAD w roku 2016-2017, zaś spadek dochodów ma wynieść 1,2%, co ma oznaczać dochody na poziomie 287,7 mld CAD.

Zobacz także: Co może prowadzić do dalszych wzrostów cen złota?

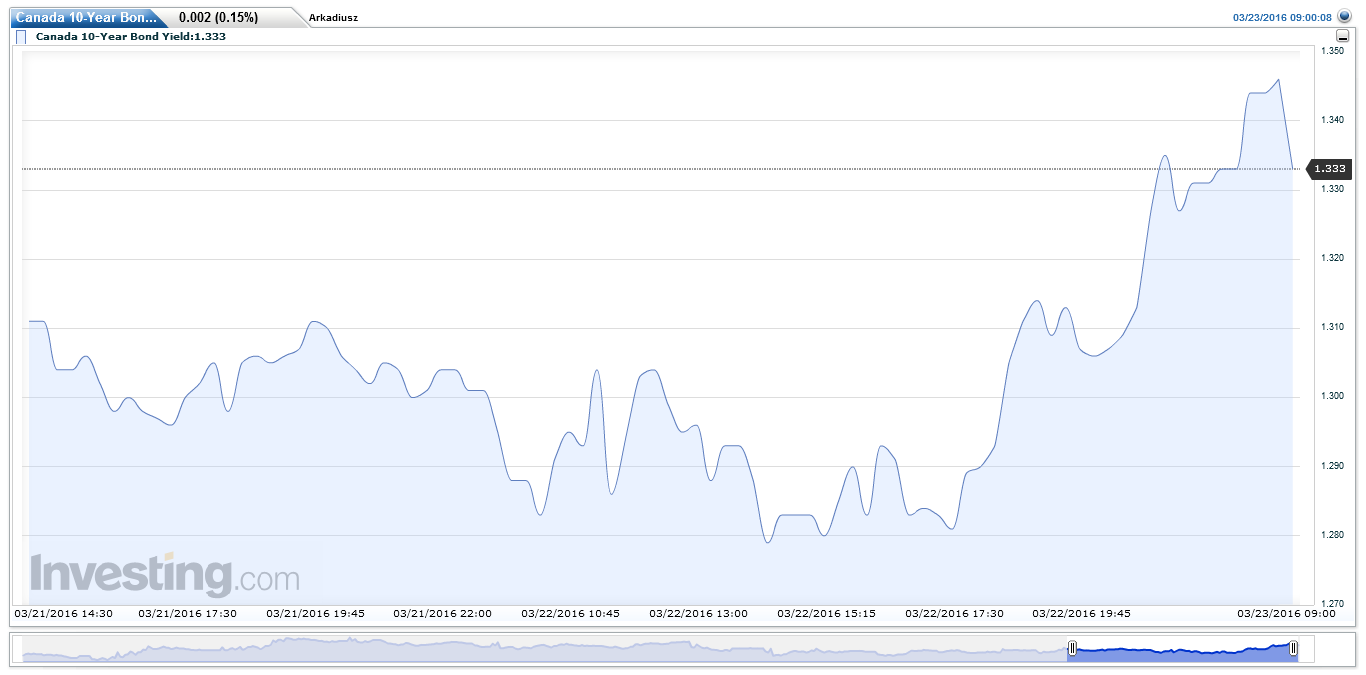

Ciekawą informacją jest fakt, że Kanada planuje rekordowe emisje obligacji o łącznej kwocie 133 mld CAD w roku 2016-2017 w celu sfinansowania budżetu. Z kolei szczególna uwaga zostanie położona na obligacje z terminem zapadalności za 2, 3 i 5 lat. Dodatkowo rząd planuje również sprzedaż papierów z terminem zapadalności dopiero za 50 lat. Informacja ta przyczyniła się do sporego wzrostu rentowności kanadyjskich obligacji (spadek cen na wieść o rekordowej podaży instrumentów), stąd też wydaje się, że rosnąca rentowność (gdyby de facto ruch ten postępował) mogłaby z jednej strony obniżyć podaż długu (rosnący koszt finansowania), zaś z drugiej niejako wesprzeć CAD z racji napływu kapitału do Kanady.

Wydatki na infrastrukturę wynieść mają 120 mld CAD w ciągu kolejnych 10 lat. Niemniej jednak wielkość tychże wydatków jest zdecydowanie mniejsza na początku tego okresu, gdzie przez pierwsze pięć lat wynieść ma tylko 11,9 mld CAD głównie na transport, infrastrukturę wodną czy i budownictwo w przystępnej cenie.

Zobacz także: Słaby budżet UK przyćmiony przez interesującą sytuację na GBPUSD

Sporo kontrowersji budzi dodatek na wychowanie dziecka, który według wyliczeń rządu zapewnić ma dodatkowe 23 mld CAD dla rodzin z dziećmi w roku fiskalnym 2016-2017. Wypłaty z tego tytułu ruszą w czerwcu. Dlaczego pomysł ten może okazać się mało wydajny? Obecnie przy skrajnym zadłużeniu społeczeństwa istnieje wysokie prawdopodobieństwo, że dochód ten będzie oszczędzany, nie zaś konsumowany i to bez względu na relatywnie wysoką krańcową skłonność do konsumpcji (część dochodu przeznaczona na konsumpcję) występującą w klasie średniej. Dodając do tego fakt, że budżet ten powinien ostatecznie wspierać Bank Kanady w kwestii utrzymania obecnego stanowiska ws. polityki pieniężnej możemy doświadczyć relatywnie małego udziału z tego tytułu we wzrośnie konsumpcji.

Dodatkowo rząd wstrzymał się z wprowadzaniem polityki poprzedniego rządu w kwestii stopniowego obniżania stopy podatkowej dla małych przedsiębiorstw do 9% do końca 2019 roku. Zamiast tego stopa ta ma pozostać na poziomie 10,5%.

Zobacz także: Rekordowy eksport kukurydzy z Brazylii

Jednym z jaśniejszych punktów wczorajszej publikacji była prognoza realnego PKB na lara 2017 i 2018 która zdaniem kanadyjskiego MF wynieść ma 2,2%. Przy nominalnym wzrośnie w przyszłym roku na poziomie 4,6% daje to nam projekcję stopy inflacji równą 2,4%. To sugerowałoby utrzymanie wzrostu dynamiki cen lekko powyżej środkowego celu BoC (cel na poziomie 2% z możliwych odchyleniem +/- 1pp) zapewniając jednocześnie pewne wsparcie dla notowań dolara kanadyjskiego i brak potrzeby do stymulacji pieniężnej (przynajmniej tego punktu widzenia). Należy wciąż mieć jednak na uwadze fakt, że mimo starań w kwestii uniezależnienia gospodarki Kanady od strefy surowcowego w dalszym ciągu ceny ropy naftowej powinny odgrywać pewną rolę. Choć należy także nadmienić, że na dzień dzisiejszy nie powinniśmy spodziewać się spadków cen surowca poniżej tegorocznych minimów.

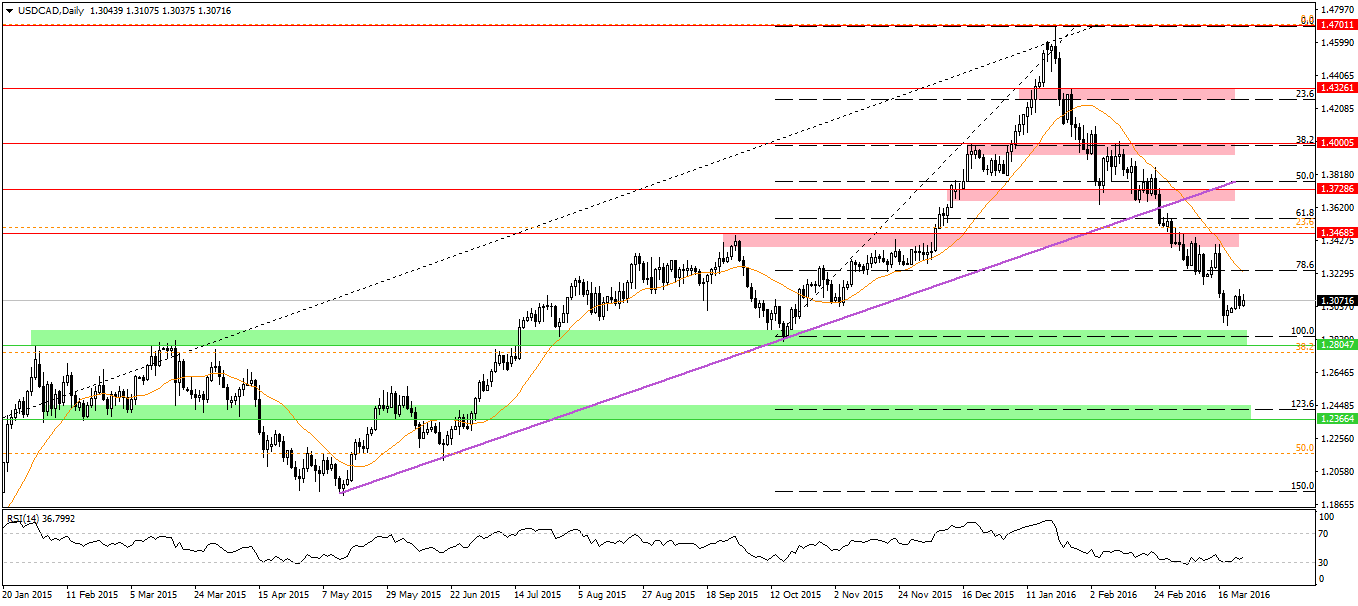

USDCAD nie zareagował znacząco na tę publikację, niemniej jednak z punktu widzenia technicznego para wydaje się mieć potencjał do co najmniej korekcyjnego odbicia. Na powyższym wykresie mamy do omówienia kilka ważnych aspektów. Po pierwsze, para dotarła do interesującej strefy popytowej w rejonie 1,28. To w połączeniu z wyprzedaniem rynku zaowocowało ruchem wzrostowym, choć póki co dość nieśmiałym. Po drugie, poziomem, gdzie warto szukać pozycji krótkich wydaje się okolica strefy podażowej na 1,3470 wspieranej dodatkowo przez zniesienie 23,6% ruchu wzrostowego zapoczątkowanego we wrześniu 2012 roku. Wcześniej pewną rolę odegrać może także zniesieni 78,6% ostatniego ruchu wzrostowego.

Zobacz także: Przełomowy moment na rynku ropy

W tym miejscu warto również wspomnieć o ostatniej analizie technicznej Goldmana, który prognozuje, że USDCAD wpadł w korektę ABC i obecnie możemy być w fazie B owej struktury. Ich zdaniem kolejny ruch spadkowy może nas pokierować w rejon zasięgu ostatniej fali 4 (długoterminowego ruchu wzrostowego od czerwca 2011). To sugerowałoby spadek do poziomów miedzy 1,2835 a 1,19.

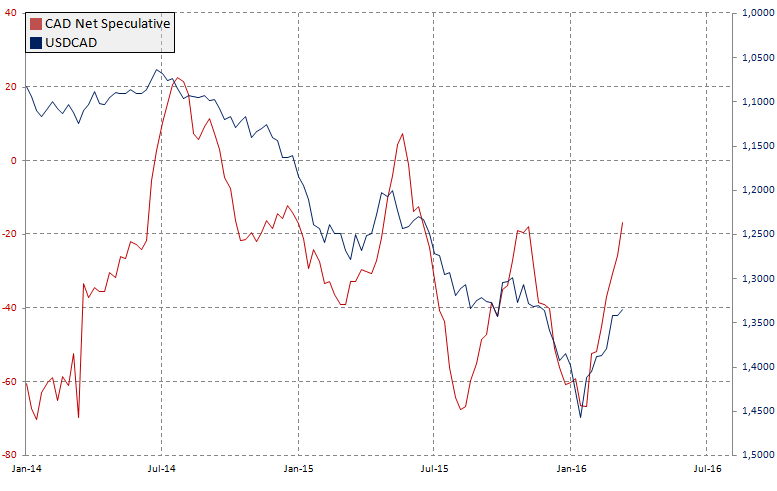

Z kolei za korektą wzrostową przemawiać może również pozycjonowanie spekulantów na rynku CAD. Widzimy nadmierną ilość pozycji długich w CAD w stosunku do tychże krótkich, która paradoksalnie może przyczynić się do oczyszczania rynku, prowadząc do wzrostów USDCAD. Podobnie było w poprzednich razach, kiedy to nadmierna ilość pozycji długich na CAD powodowała zmianę trendu. Niemniej jednak, jeśli polityka BoC pozostanie niezmieniona, a ceny ropy będą kontynuowały odbicie lub nie pogłębią tegorocznych minimów dolara kanadyjski powinien mieć przed sobą relatywnie korzystną przyszłość. Łyżką dziegciu na ten moment jeśli chodzi o dane makro pozostaje rynek pracy, stąd ten czynnik powinien być w najbliższych miesiącach bacznie śledzony przez inwestorów.