Kryzys wywołany pandemią koronawirusa rozciągnął deficyty wielu gospodarek znacznie ponad akceptowalne dotąd limity. Wszystko jednak wskazuje, że osiągnęliśmy już ekstremum, a to implikuje, że sytuacja powinna się raczej stabilizować. Niemniej jednak nie oznacza to rychłego powrotu do normalności i ścisłego przestrzegania reguł fiskalnych. Polska gospodarka stoi przed dużym wyzwaniem jeśli chodzi o konsolidację finansów publicznych, która prędzej czy później będzie musiała nastąpić, kiedy pobłażliwość międzynarodowych instytucji skończy się.

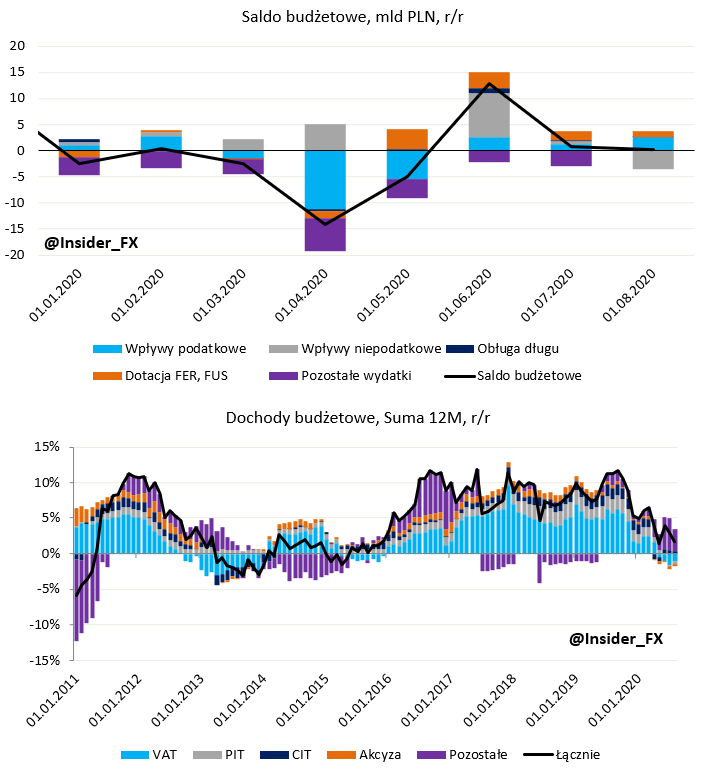

Analizując sytuację budżetu centralnego można bez problemu zauważyć, że najgorszym miesiącem pod tym względem okazał się kwiecień, kiedy to gospodarka została w największym stopniu dotknięta przez obostrzenia nakierowane na spowolnienie tempa wzrostu nowych zakażeń COVID-19. W miesiącu tym roczna dynamika dochodów podatkowych obniżyła się o ponad 10 mld zł, zaś saldo budżetowe ogółem tąpnęło o blisko 15 mld zł. Maj był powolnym wycofywaniem się z surowych restrykcji, niemniej jednak to dopiero czerwiec przyniósł prawdziwe odreagowanie, co było związane z “odmrożeniem” gospodarki i realizacją popytu odłożonego. Podczas miesięcy wakacyjnych sytuacja ustabilizowała się, a roczna dynamika salda budżetowego oscylowała w okolicy 0 mld zł. Po sierpniu deficyt sektora centralnego wyniósł ponad 13 mld zł, a saldo to prawdopodobnie pogorszy się w końcówce roku. Tak czy inaczej kwota ta będzie jedynie małym wycinkiem całościowego obrazu finansów publicznych Polski, do którego musimy wliczyć również ogromnej skali pomoc jaką polski rząd wdrożył w celu walki ze skutkami pandemii.

Zanim przejdziemy do analizy całego sektora finansów publicznych zauważmy, że dochody budżetowe wydają się już stabilizować, chociaż ich struktura jest już znacznie mniej zadowalająca. Mianowicie, to głównie dzięki dochodom niepodatkowym zawdzięczamy dodatnie saldo w ujęciu rocznym, zaś najważniejsza składowa (dochody z tytułu podatku VAT) pozostaje na minusie. Wydaje się jednak, że sytuacja z tego punktu nie powinna się już istotnie pogarszać, nawet pomimo wdrożenia w ostatnich dniach nowych obostrzeń w walce z pandemią. Kwestia ta mogłaby ulec zmianie dopiero w przypadku ponownego zamrożenia gospodarki, co na obecnym etapie wydaje się mało prawdopodobne. Z drugiej strony należy się jednak liczyć z mniejszą aktywnością po stronie konsumenckiej z uwagi na rosnące obawy społeczeństwa (mniej chętne wyjścia do kin, restauracji itp.), co z pewnością nie będzie poprawiać całościowego salda dochodów budżetowych w najbliższych kilku miesiącach.

(Dez)inflacja w następstwie kryzysu COVID-19

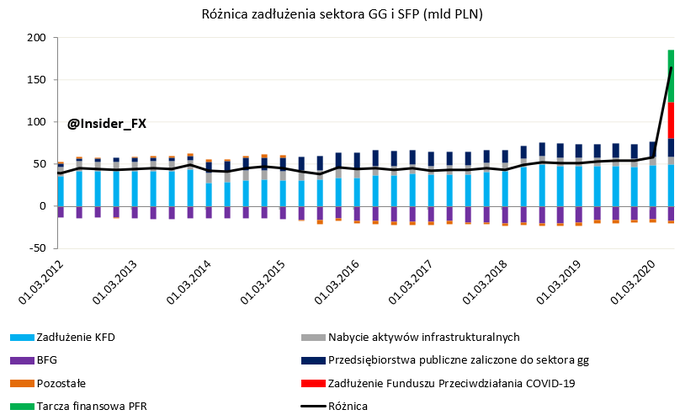

Wróćmy do kwestii porównania budżetu centralnego z sektorem finansów publicznych według metodologii polskiej oraz unijnej, gdyż w obecnych czasach jest to tym bardziej istotna sprawa. Sam budżet centralny nie stanowi nawet 25% skonsolidowanego sektora finansów publicznych, a to właśnie budżetu centralnego dotyczą comiesięczne raporty ministerstwa finansów, podczas gdy o całościowym saldzie finansów publicznych w mediach masowego przekazu mówi się niewiele. Już na tym etapie widzimy ogromne zróżnicowanie w obydwu podejściach. Ale to nie jeszcze nie koniec, gdyż sektor finansów publicznych mierzony jest na dwa sposoby: polski (SFP) oraz unijny (GG). Jeszcze przed wybuchem pandemii koronawirusa różnica między obydwiema metodologiami wynosiła ok. 50 mld zł, co odpowiadało około 2,5% PKB (lwią część tejże różnicy stanowi zadłużenie Krajowego Funduszu Drogowego).

W przeszłości sugerowałem już, że różnica ta może się niestety powiększać (innymi słowy zadłużenie według metodologii polskiej będzie coraz mniej oddawać rzeczywisty obraz stanu finansów publicznych w Polsce), choć oczywiście nikt nie przypuszczał, że stanie się to tak szybko i w tak drastyczny sposób. Na koniec drugiego kwartału 2020 roku różnica ta urosła do blisko 165 mld zł, co odpowiada ok. 7% PKB. To rzecz jasna efekt implementacji tarczy finansowej PFR (62 mld zł) oraz zadłużenia z tytułu funduszu przeciwdziałania COVID-19 (42,6 mld zł). Na tym etapie raczej nikt nie śmie wątpić w słuszność działań rządu, gdyż bez tej pomocy sytuacja gospodarcza wyglądałaby z pewnością znacznie gorzej. Aczkolwiek zastrzeżenia może budzić sposób traktowania nowego zadłużenia, którego według metodologii polskiej nie ma. Dzięki temu polski rząd uniknie przekroczenia zadłużenia w relacji do PKB na poziomie 60%, co według obecnej wersji konstytucji jest niedozwolone. W tym miejscu warto jednak dodać, że pod dużym znakiem zapytania stoi słuszność limitu akurat na takim poziomie, niemniej to już temat na zupełnie inną dyskusję.

Warto również nadmienić, że prognozy rządu sugerują deficyt sektora GG na poziomie 12% PKB w tym roku, co jest wielkością zdecydowanie większą w relacji do prognozowanego deficytu sektora centralnego (ok. 5% PKB). Wiele wskazuje jednak na to, że wielkości te będą niższe, za co odpowiadać ma między innymi niepełne wykorzystanie dostępnych środków. Takiego zdania są również agencje ratingowe, które po jesiennej rundzie przeglądów polskiej oceny kredytowej nie dokonały żadnych zmian. Jednocześnie ze strony KE obowiązuje wciąż szerokie przyzwolenie na deficyt przekraczający poziom 3% PKB (w normalnych czasach grodziłoby to uruchomienie procedury nadmiernego deficytu). O ile w tym roku pobłażliwość ta zarówno ze strony KE jak i agencji ratingowych jest znacząca, to sytuacja ta nie będzie trwać wiecznie. Już w przyszłym roku najprawdopodobniej konieczne będzie pokazanie początków konsolidacji fiskalnej, która na poważnie rozpocząć ma się w 2022 roku. Zatem, o ile kryzys gospodarczy nie zaostrzy się w kolejnych miesiącach, wówczas należy przygotować się na zaciskanie pasa w finansach publicznych, co zadaniem prostym nie będzie. Ważne jest jednak by robić to umiejętnie i nie za wszelką cenę, gdyż jak pokazała historia, nie jest to najlepszą drogą.