W pierwszy poniedziałek nowego roku przedstawiałem szerzej jak według mnie kreują się perspektywy dla analizowanych przeze mnie surowców, gdzie szczególny nacisk położyłem na zboża i znaczną ilość ważnych raportów, które poznamy już tego tygodnia. Warto nadmienić, że w zeszłym tygodniu ceny pszenicy zdecydowanie wzrosły z uwagi na kilka fundamentalnych aspektów.

Ceny #pszenicy w górę z racji zimy w “Midweście”, wysokich opadów w Argentynie i mrozu na Ukrainie. Wzrost zgodny z: https://t.co/tY5ox2Bge9 pic.twitter.com/GB0umdrmPB

— InsiderFX (@Insider_FX) January 5, 2017

Podsumowując jednak krótko to, co działo się w minionym tygodniu wspomnieć trzeba o silnym spadku cen mleka w proszku na nowozelandzkiej giełdzie GDT. Cena surowca tąpnęła aż o -7,7%. Był to pierwszy tak pokaźny spadek od jesieni 2015 roku, niemniej obecnie znajdujemy się na sporo wyższych poziomach. Pomimo takiego spadku notowania NZD nie zareagowały jakąś wybitną przeceną, aczkolwiek kolejne słabsze wyniki mogą ostatecznie przeważyć szalę na korzyść inwestorów posiadających pozycje krótkie na NZDUSD.

Zobacz: Chińczycy zatrzęśli rynkiem. Rośnie popyt na dług (+PLN)

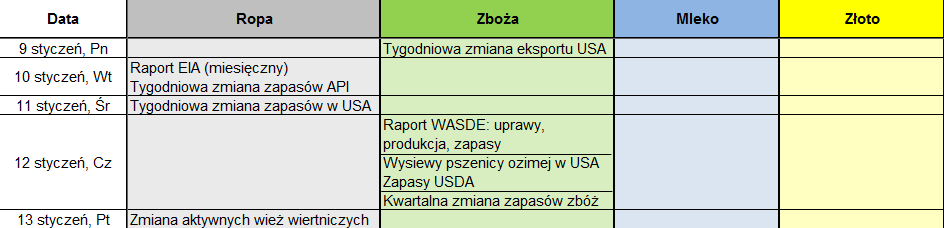

Prócz tego z istotniejszych danych poznaliśmy tygodniową zmianę zapasów ropy naftowej w USA. Zarówno według danych prywatnej firmy API, jak i według danych rządowych ich poziom znacząco się obniżył. EIA podała, iż ilość surowca stopniała o ponad 7 mln baryłek przy konsensusie spadku o 2 mln. Raport ten jednak przyczynił się do wyprzedaży ropy ze względu na potężnej odbicie zapasów benzyny o ponad 8,3 mln baryłek wobec oczekiwań na poziomie 1 mln. Jeszcze mocniej odbiły zapasy produktów ropopochodnych.

Większe zapasy benzyny i produktów ropopochodnych może sugerować, że w kolejnych tygodniach tempo przerobu ropy naftowej w rafineriach spadnie, zwiększając poziom zapasów surowca. W piątek dane dotyczące liczby aktywnych wież wiertniczych pokazały kolejny ich przyrost, tym razem o 4 do 529 sztuk. Prócz tego przypomnieć trzeba, iż od początku roku ruszyło oficjalnie wcielanie w życie porozumienia OPEC z krajami spoza kartelu.

W rozpoczynającym się właśnie tygodniu uwaga inwestorów na rynku surowców będzie skierowana przede wszystkim na czwartkową paczkę danych z USA dotyczącą rynku zbóż. Poznamy comiesięczny raport WASDE, kwartalną zmianę zapasów zbóż oraz dane o wielkości wysiewów pszenicy ozimej w USA. To właśnie te ostatnie dane powinny być najważniejsze. Będzie to pierwszy raport tego rodzaju w tym sezonie, który może dać pogląd o tym, czy amerykańscy farmerzy rzeczywiście ograniczali zasiewy pszenicy kosztem zwiększenia tychże w kukurydzy czy soi.

Jeśli chodzi o rynek ropy naftowej to już jutro amerykańska agencja EIA opublikuje swój miesięczny raport wraz z nowymi prognozami dotyczącymi potencjalnego okresu, kiedy podaż zrówna się z popytem. Poznamy również nowe projekcje dla samej ceny surowca. Pod tym kątem warto patrzeć na to, jak agencja będzie postrzegała produkcję w OPEC (pod wpływem dealu). Poza tym standardowo poziom zapasów i liczba aktywnych wież.