Pomimo tego, że polska giełda radziła sobie bardzo dobrze podczas minionego roku, to rzecz jasna nie wszystkie spółki były dostatecznie docenione przez inwestorów. Analizując sytuację finansową można powiedzieć, że jedną z takich spółek jest Stalexport Autostrady. Przedsiębiorstwo obsługuje odcinek autostrady A4 między Katowicami i Krakowem, a także dywersyfikuje swoją działalność poprzez świadczenie usług wynajmu powierzchni biurowych oraz miejsc parkingowych. Jeśli chodzi o samo zachowanie się ceny akcji to zaznaczyć należy, iż dwukrotnie próbowała ona przełamać istotne poziomy w minionym roku, niemniej jednak dwukrotnie sztuka ta się nie powiodła. Od strony technicznej jednak sytuacja wygląda wciąż dość obiecująco, co zdaje się być potwierdzone solidną kondycją finansową oraz niewymagającą wyceną.

Imponująca końcówka roku w wykonaniu polskiej gospodarki

Na wstępnie należy wspomnieć, że większościowym akcjonariuszem (61,2%) Stalexport Autostrady od końca 2016 roku jest grupa kapitałowa Atlantis, będąca operatorem około 5 tys. kilometrów płatnych autostrad we Włoszech, Brazylii, Chile, Indiach i w Polsce. Grupa jest również światowym liderem w zakresie systemów automatycznego poboru opłat na autostradach, akcje włoskiego przedsiębiorstwa notowane są na giełdzie w Mediolanie. Podkreślić również trzeba fakt, że spółka Stalexport Autostrady otrzymała koncesję od Ministerstwa Infrastruktury na eksploatację wspomnianego wyżej odcinka już w 1997 roku na okres 30 lat, tym samym wygaśnięcie nastąpi już za 9 lat, po tym okresie dalszy profil działalności pozostaje niejasny.

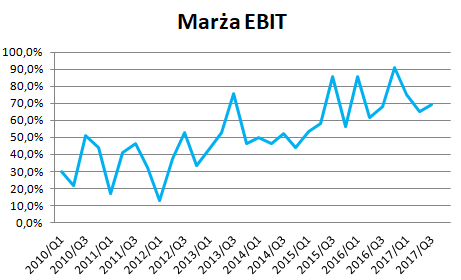

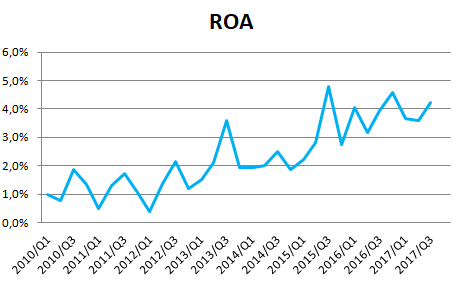

Biznes spółki charakteryzuje się bardzo wysokimi marżami, zarówno na poziomie zysku netto, brutto czy zobrazowanego powyżej zysku operacyjnego. Patrząc na wykres powyżej można również zauważyć, że trend marży pozostaje wzrostowy, co dobrze wróży dalszej działalności przedsiębiorstwa. Jeśli chodzi o strukturę kapitału to obecnie kapitał własny stanowi 45%, aczkolwiek poziom zadłużenia na przestrzeni ostatnich lat systematycznie spada. Patrząc na wskaźniki rentowności ROE oraz ROA można zauważyć, że w pierwszym przypadku za trzeci kwartał 2017 roku wyniósł on ponad 9%, zaś w drugim przypadku ponad 4%. Możemy więc skonkludować, że spółka coraz lepiej wykorzystuje posiadane aktywa.

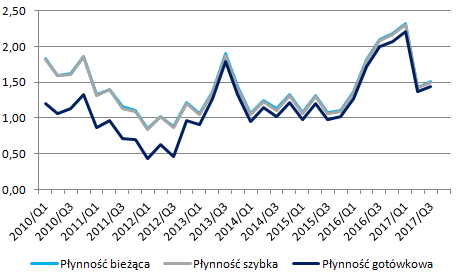

Ponadto zauważmy, że dynamika w ujęciu rocznym przychodów ze sprzedaży także utrzymuje trend wzrostowy sugerując, że spółka jest w stanie pozyskiwać nowych klientów dla świadczonych przez siebie usług. Bardzo dobrze wygląda również sytuacja płynnościowa. Mianowicie, wszystkie trzy wskaźniki płynności: bieżąca, szybka oraz gotówkowa pozostają na względnie stabilnym poziomie po skorygowaniu spadku, jaki miał miejsce w drugim kwartale 2017 roku. Był to efekt zarówno rosnących aktywów obrotowych jak i zobowiązań krótkoterminowych, choć w zdecydowanie wyższym tempie.

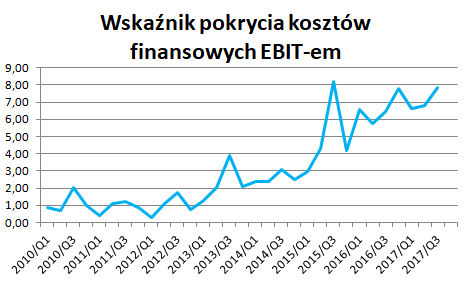

Rosnąca dynamika marży EBIT wraz z obniżającym się poziomem zadłużenia owocuje tym, że spółka zwiększa swoją zdolność do obsługi ewentualnie nowego kredytu. Przedsiębiorstwo z kwartału na kwartał systematycznie kontynuuje spłacanie zobowiązań, co skutkowało aż sześciokrotnym obniżeniem się wskaźników zadłużenia kapitału własnego oraz zadłużenia ogółem na przestrzeni ostatnich sześciu lat. W rezultacie wskaźnik pokrycia kosztów finansowych zyskiem z podstawowej działalności zdołał zbliżyć się do rekordowo wysokich poziomów w trzecim kwartale zeszłego roku. Wykres ten ilustruje, że spółka prawidłowo zarządza zarówno poziomem marż, jak i również kapitałem obcym, jednocześnie stale podnosząc rentowność wykorzystania zaangażowanych aktywów.

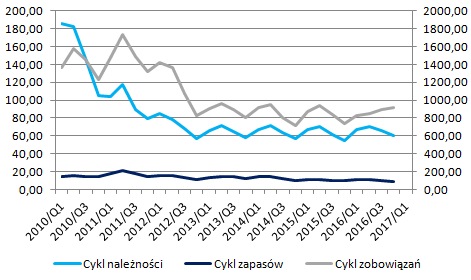

Spółka prowadzi również bardzo stabilną politykę ściągania należności oraz regulowania zobowiązań. Zauważmy, że zarówno cykl należności jak i zobowiązań od kilku lat balansuje w rejonie aktualnych poziomów, zaś spadki jakie miały miejsce począwszy od 2010 roku podyktowane były przede wszystkim niższymi, średnimi poziomami należności oraz zobowiązań. Jednocześnie poziom przychodów ze sprzedaży z kwartału na kwartał systematycznie rósł. Zauważmy również, że w ostatnim raporcie za trzeci kwartał 2017 roku nastąpiło rozszczepienie kierunku zmiany cyklu należności oraz zobowiązań. Podczas gdy wskaźnik dotyczący należności spadł (korzystny impuls, sugerujący szybszą ściągalność należności), to tenże dla zobowiązań wzrósł będąc oznaką tego, że Stalexport Autostrady może pozwolić sobie na dłuższy okres obrotu środkami pieniężnymi przed uregulowaniem zobowiązań wobec kontrahentów. Z kolei wskaźnik odnośnie do zapasów pozostaje względnie stabilny (spółka posiada relatywnie niewielki poziom zapasów).

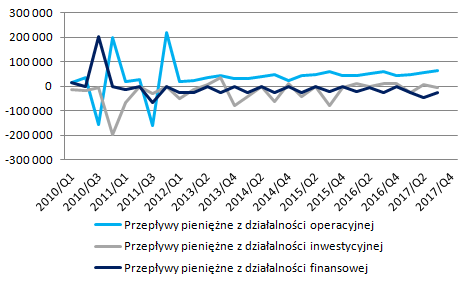

Na koniec rzućmy okiem na rachunek przepływów pieniężnych, który pozostaje nad wyraz solidny. Spółka od końcówki 2011 roku kreuje wyłącznie dodatnie saldo przepływów operacyjnych co stanowi oznakę, iż firma jest w stanie generować zyski z kwartału na kwartał ze swojej podstawowej działalności. Jeśli natomiast chodzi o przepływy z działalności finansowej oraz inwestycyjnej to właściwie od dłuższego czasu balansują one w pobliżu zera. Sugeruje to, iż spółka nie bierze większej ilości kredytów (rachunek z działalności finansowej znajduje się poniżej zera, bądź jest równy zeru – zależnie od tego, że w danym kwartale nastąpiła spłata części zadłużenia) oraz prowadzi bardzo ograniczony poziom inwestycji (biznes ten charakteryzuje się w dużej mierze dużymi nakładami w początkowej fazie, później zaś poziom inwestycji nie musi być aż tak znaczący).

Zauważmy również, że suma przepływów wszystkich trzech działalności pozostaje zdecydowanie nad kreską oznacza to, że spółka jest w stanie inwestować w pewnym stopniu, spłacać zadłużenie oraz jednocześnie generować zyski, które z kolei już przekładają się bezpośrednie na korzyści dla inwestorów. Mianowicie, Stalexport Autostrady wypłacił w zeszłym roku po raz pierwszy dywidendę (stopa dywidendy 4,46%) i można oczekiwać, że polityka ta będzie kontynuowana w kolejnych latach. Mając na uwadze całkiem przyzwoitą stopę dywidendy jak na ówczesne rynkowe stopy procentowe oraz fakt, iż biznes przedsiębiorstwa wygląda bardzo solidnie można oczekiwać, że w kolejnych latach stopa będzie rosła lub pozostanie na względnie niezmienionym poziomie, nawet jeśli wartość spółki na giełdzie wzrośnie.

Spółka oferuje również bardzo niewymagające wskaźniki C/Z czy C/WK. Według danych wyliczanych przez Stooq pierwszy z wymienionych wskaźników znajduje się blisko rekordowo niskich poziomów, zaś drugi wskaźnik znajduje się blisko minimów z 2011 i 2012 roku. Reasumując, spółka wydaje się względnie tania na tle prezentowanych wyników finansowych.

Z punktu widzenia analizy technicznej notowania spółki zdołały obronić kluczową strefę popytową i obecnie przed bykami ważne starcie z długoterminowym oporem. Jego przełamanie otworzyłoby potencjalnie drogę w kierunku szczytów w okolicy 8 złotych za walor.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

Niniejsza analiza stanowi część analizy fundamentalnej spółki w ramach usługi kompleksowego researchu. W pełnej wersji znajduje się również wycena akcji za pomocą metody porównawczej oraz zdyskontowanych przepływów pieniężnych. Ponadto, analiza zawiera również nie tylko szczegółowy pogląd na sytuację finansową, ale również przedstawienie ostatnich informacji ze spółki oraz wzięcie pod uwagę całego sektora, w którym działa analizowane przedsiębiorstwo.

Arkadiusz Balcerowski

Makler Papierów Wartościowych

InsiderFX Research