Ostatnie dni przyniosły nam publikację kilku ważnych raport ze sfery realnej gospodarki dotyczące bilansu płatniczego, produkcji przemysłowej i budowlanej, rynku pracy oraz dynamiki cen producentów jak i konsumentów. To właśnie ta ostatnia figura zdaje się nieść najpoważniejsze reperkusje dla polityki pieniężnej w naszym kraju sprawiając, że Rada Polityki Pieniężnej będzie mogła jeszcze spokojniej wyczekiwać ewentualnego przyspieszania dynamiki cen konsumpcyjnych. Niemniej jednak dzisiejszą analizę zacznijmy od pozytywnej informacji dotyczącej bilansu płatniczego za styczeń jaki Narodowy Bank Polski opublikował w zeszłym tygodniu.

Nowy rok rozpoczęliśmy nadwyżką na rachunku obrotów bieżących w wysokości przewyższającej 2 mld EUR, największa dokładnie od roku. Dynamicznie odbił również eksport towarów rosnących w pierwszym miesiącu roku o 10,5% w ujęciu rocznym pomimo dość wymagającej bazy statystycznej. Niemniej jednak silny popyt wewnętrzny sprawił, że import wyniósł aż 15,4% w porównaniu sprzed rokiem, tym samym na rachunku obrotów towarowych odnotowano deficyt w wysokości 204 mln EUR. Była to jednak wartość znacznie mniejsza w porównaniu z grudniem, kiedy to nagły spadek eksportu sprawił, że deficyt handlowy okazał się wyższy niż 1,2 mld EUR. W tym miejscu należy przypomnieć, że w zeszłym roku polska gospodarka charakteryzowała się niemalże idealną harmonią zarówno pod kątem całkowitego salda na rachunku obrotów bieżących, jak i w przypadku bilansu towarowego.

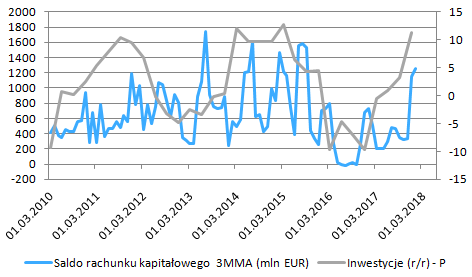

Równie optymistyczne informacje można wyczytać przyglądając się danym odnośnie do salda rachunku kapitałowego, którego trzymiesięczna średnia zdołała przyspieszyć. Po potężnym przyroście w grudniu, w styczniu saldo to wyniosło ponad 900 mln zł sprawiając, że zaprezentowana na powyższym wykresie średnia zdołała utrzymać się na najwyższym pułapie od września 2015 roku. Tym samym, choć w czwartym kwartale to wciąż inwestycje publiczne wiodły prym można oczekiwać, że trwający napływ środków unijnych będzie faworyzował inwestycje przedsiębiorstw prywatnych już w pierwszym kwartale nowego roku. Tak więc, z tego punktu widzenia zasadnym wydaje się antycypowanie, że inwestycje pozostaną głównym motorem wzrostu w kolejnych dwóch, trzech kwartałach.

[btn text=”Dwa długoterminowe ryzyka dla notowań USD” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/dwa-dlugoterminowe-ryzyka-dla-notowan-usd/” target=”_blank”]

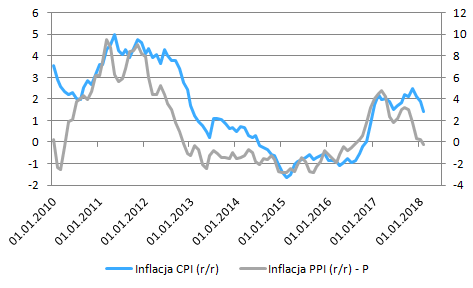

Idąc dalej warto odnieść się do inflacji konsumenckiej za luty (oraz za styczeń w przypadku miary bazowej), która obniżyła się zdecydowanie bardziej aniżeli sugerował to rynkowy konsensus (1,4% vs. 1,9% przed miesiącem). Głównym winowajcom były ceny żywności, które w drugim miesiącu roku odnotowały największy spadek w ujęciu rocznym od września 2011 roku. Z drugiej jednak strony miary inflacji bazowej także spadły poniżej 1% utwierdzając RPP w swoim skrajnie gołębim poglądzie. Mimo wyraźnego spadku w ubiegłym miesiącu dynamika cen powinna zacząć stopniowo odbijać począwszy od marca, kiedy to efekty statystyczne staną się mniej znaczące. Niemniej jednak druga połowa roku może ponownie przynieść pewne problemy z uwagi na wysokie ceny masła przed rokiem co koniec końców może sprawić, że dynamika miernika CPI nie zdoła trwale powrócić powyżej 2,5% w tym roku (pomimo wysokiej dynamiki wzrostu płac i względnie silnego popytu wewnętrznego).

Oprócz miernika CPI GUS opublikował również dane odnośnie do inflacji bazowych, gdzie w lutym odnotowano spadki względem grudniowych wartości w przypadku wszystkich trzech mierników. Nie mniejszą niespodziankę sprawił raport dotyczący cen producentów, który po raz pierwszy od sierpnia 2016 roku odnotował ujemną dynamikę roczną (-0,2%). Tym samym wśród polskiego przemysłu nie ma póki co mowy o istotniejszym impulsie inflacyjnym i to pomimo bardzo wysokiego poziomu wykorzystania mocy produkcyjnych. Można podejrzewać, że jeśli firmy nie będą skore do podnoszenia cen, wówczas będą zmuszone zwiększyć nakłady inwestycyjne w celu sprostaniu rosnącemu popytowi. To z kolei może zaowocować poprawą wydajności pracy (wyższa produktywność), ograniczając jednocześnie potencjalnie inflacjogenną lukę do dynamiki wynagrodzeń.

[btn text=”LIBOR-OIS – wiele hałasu o nic czy powód do obaw?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/libor-ois-halasu-o-nic-powod-obaw/” target=”_blank”]

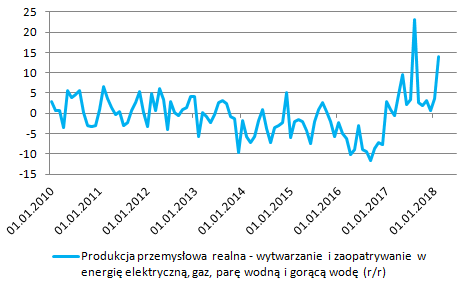

Kolejną porcją danych była produkcja przemysłowa za luty, która wzrosła o 7,4% rok do roku, wyraźnie poniżej rynkowych oczekiwań. Co więcej, wczytując się w szczegóły danych można zauważyć, że relatywnie zimny styczeń pomógł zapobiec potencjalnemu głębszemu cofnięciu w dynamice produkcji z uwagi na skok zapotrzebowania na energię elektryczną, gaz czy gorącą wodę. Produkcji sprzedana w tej kategorii w cenach stałych wyniosła aż 14,1% rok do roku po zwyżce o 3,7% w styczniu. Dodać trzeba, że mieliśmy tutaj do czynienia ze względnie niską bazą, gdyż przed rokiem doświadczyliśmy wzrostu o nieco ponad 0,9%. O ile dane za bieżący miesiąc powinny pokazać dynamiczniejsze cofnięcie produkcji w przemyśle z uwagi na wysoki efekt bazy (wzrost o 11% przed rokiem), o tyle dane za kolejne miesiące najpewniej ukażą powrót do zasadniczego trendu, co można estymować na podstawie zarówno miękkich wskaźników koniunktury wśród przedsiębiorstw, sprzyjającego środowiska makroekonomicznego w Europie zachodniej, czy też napływających funduszy UE, które powinny wzmacniać odbicie inwestycji sektora prywatnego.

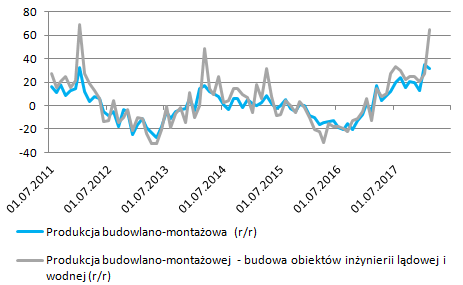

W przypadku produkcji budowlano-montażowej ujrzeliśmy drugi z rzędu wzrost o ponad 30% rok do roku, choć podkreślić należy, iż baza w lutym była jeszcze niższa niż w styczniu. Bez wątpienia największe wrażenie zrobiło odbicie w kategorii budowy obiektów inżynierii lądowej i wodnej, gdzie dynamika wyniosła astronomiczne 65% (tutaj z niską bazą będziemy mieć również do czynienia w marcu, stąd i w tym miesiącu możliwy jest pokaźny skok). Choć bez wątpienia jest to pozytywny znak, to wróży on kolejny kwartał z bardzo dużą kontrybucją inwestycji sektora publicznego (drogi, mosty), co jednak nie wyklucza również zanotowania poprawy w przypadku inwestycji prywatnych. Na koniec dodajmy, że produkcja budowlano-montażowa odpowiada za ponad połowę całkowitych zamówień publicznych.

Na koniec niniejszej analizy rzućmy również okiem na dane z rynku pracy za luty, które ukazały wyhamowanie dynamiki wzrostu płac z 7,3% do 6,8% rok do roku oraz wzrostu zatrudnienia z 3,8% do 3,7%. Niemniej jednak dane te można uznać jako kolejną świetną informację pokazującą, iż pomimo kurczącej się podaży pracy pracodawcy są w stanie utrzymywać względnie wysoką dynamikę wzrostu siły roboczej w swoich firmach. Wraz z niższą inflacją skutkowało to lekkim obniżeniem się realnej dynamiki funduszu płac do 9,4% rok do roku. To sprawia, że konsumenci wciąż powinni utrzymywać wysoką stopę wydatków konsumpcyjnych, a pogląd ten wspierany jest fantastycznymi nastrojami.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Reasumując, dane ze sfery realnej wskazują na kontynuację odbicia inwestycji (zarówno publicznych jak i prywatnych) oraz brak istotniejszych presji inflacyjnych zarówno po stronie producenckiej jak i konsumenckiej. Tym samym z punktu widzenia polityki pieniężnej są one neutralne. Zatem wciąż uważam, że potencjalna podwyżka stóp procentowych może mieć miejsce nie wcześniej jak w pierwszej połowie 2019 roku. Mając na uwadze, iż rynek stopy procentowej w dużej mierze już zdyskontował brak podwyżki przez RPP w tym roku można oczekiwać, że złoty powinien odzyskać wigor zwłaszcza w stosunku do dolara, kiedy tylko główna para walutowa zdoła na trwale zagościć powyżej bariery 1,25.