Od początku czerwca chińskie akcje zostały dramatycznie przecenione, a głównym powodem takiego obrotu sprawy były niekończące się tarcia handlowe między USA i Chinami. Ze względu na fakt, że chiński indeks giełdowy (Hang Seng) jest bardziej ryzykowny w porównaniu do SP500 (posiada wyższe, względne odchylenie standardowe) logicznym jest, iż tamtejsze akcje tracą mocniej. Z drugiej strony zagraniczne spółki z największą ekspozycją na sprzedaż w Państwie Środka również zostały mocno dotknięte, co uwypukla nam skalę problemu. W ostatnim czasie chińskie akcje napotkały jeszcze jeden problem – spekulantów, którzy usilnie kładą swoje pieniądze w oczekiwaniu na dalszą deprecjację juana offshore (CNH).

[btn text=”Erdogan bierze wszystko. Co to oznacza dla liry?” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/erdogan-bierze-oznacza-dla-liry/” target=”_blank”]

Na początku tygodnia władze Ludowego Banku Chin zapowiedziały, że nie zamierzają wykorzystywać juana jako narzędzia w trwającej wojnie handlowej, co pomogło lokalnej walucie wymazać część poprzednich strat. Poprzez wystosowanie takowego komunikatu PBoC dał jasno do zrozumienia, że ostatni spadek wartości chińskiej waluty względem amerykańskiego dolara nie wynika z działań podejmowanych przez sam bank centralny. Według komunikatu taki stan rzeczy wynikać ma ze wzrostu zewnętrznych ryzyk, nie zaś z zamierzonego celu PBoC (niemniej faktem jest, że taki stan rzeczy Chińczykom może być na rękę, gdyż słabsza waluta stanowi automatyczną amortyzację dla wprowadzanych przez USA ceł). W mojej opinii wtrącenie przysłowiowych trzech groszy przez chińskie władze monetarne stanowi pewne podwaliny pod spiskową teorią jaką podzielają niektórzy uczestnicy rynku, jakoby PBoC miał wykorzystywać dobry moment do wzmocnienia wyprzedaży juana. Jednocześnie deprecjacja juana (offshore czy też onshore) ciąży wyraźniej chińskim akcjom, a wiele wskazuje na to, że ruch ten może jeszcze nieco potrwać.

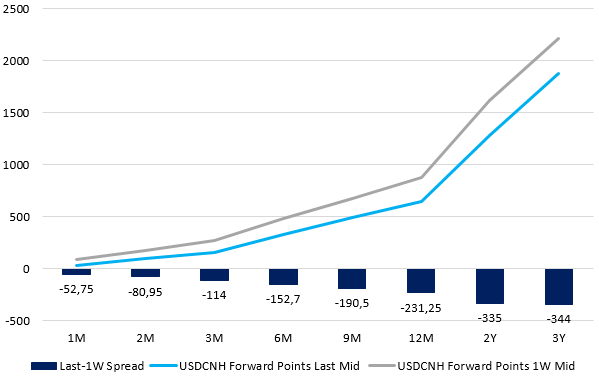

Na powyższym wykresie znajdziemy odpowiedź na pytanie, dlaczego zagraniczni inwestorzy (tutaj tacy, którzy jako bazową walutę traktują amerykańskiego dolara) wciąż tak ochoczo sprzedają juana offshore. Na przestrzeni ostatnich kilkunastu dni krzywa forward uległa znacznemu obniżeniu sprawiając, że koszt kupna CNH w transakcji spotowej i odsprzedania go w transakcji terminowej znacząco spadł. Dla przykładu w ciągu ostatniego tygodnia miesięczna wartość punktów forward stopniała o ponad 50, a ruch ten jest jeszcze pokaźniejszy, jeśli spojrzymy wstecz nieco dalej. Taki obraz wskazuje, że inwestorzy spekulacyjni mają coraz większą zachętę, by kontynuować ten proceder w najbliższym czasie przynajmniej do momentu, kiedy PBoC mocniej się zaangażuje na rynku pieniężnych w Hong Kongu poprzez ograniczenie płynności i przez to zwiększenie kosztu kupna CNH (wzrost stóp na tamtejszych rynku pieniężnych – HIBOR). Przypomnijmy, że z podobnym działaniem zetknęliśmy się w styczniu zeszłego roku, kiedy po silnym trendzie spadkowy na juanie PBoC postanowił rozprawić się ze spekulantami mocno tnąc krótkoterminową płynność.

[btn text=”Sprawdź Profesjonalny Research InsiderFX – Waluty, Surowce, Akcje” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/research/” target=”_blank”]

Niemniej jednak póki co z takową sytuacją nie mamy absolutnie do czynienia. Patrząc na aktualny przebieg krzywej HIBOR i porównując ją z tożsamą sprzed tygodnia można zauważyć, że stawki na rynku pieniężnym spadły (dla terminu overnight koszt kupna CNH pozostał niemalże identyczny) co powinno wciąż wyraźnie zachęcać do dalszej sprzedaży CNH w transakcji terminowej po uprzednim kupnie w transakcji spotowej. W tym miejscu trzeba podkreślić, że obecne stanowisko PBoC może paradoksalnie zachęcać spekulantów do wzmożonego działania mając na uwadze fakt, że chińskie władze monetarne raczej nie powinny być skore do istotniejszego umocnienia juana z uwagi na konflikt handlowy z USA. Póki tak się nie stanie, cięcie stopy rezerwy obowiązkowych nie będzie w mojej opinii istotnym powodem, dla którego chińskie akcje mogłyby poczuć większą ulgę. Wiele będzie zatem zależało od dalszego rozwoju sporu handlowego, a dużo wskazuje na to, że USA nie cofną się przed implementację ceł na import chińskich dóbr o wartości 34 miliardów USD (wejście w życie ma nastąpić od 6 lipca). Jeśli tak się stanie, wówczas należy oczekiwać odwetowego kroku ze strony władz w Pekinie i dalszej presji spadkowej na juanie. W takich warunków kupno chińskich akcji nie wydaje się optymalną strategią.

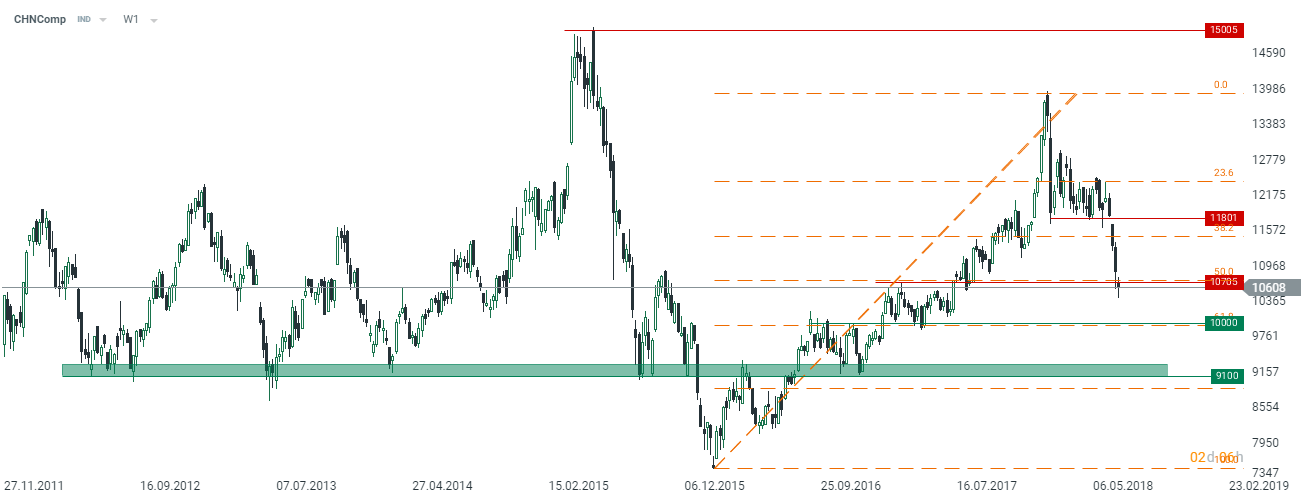

Spoglądając na sytuacją techniczną chińskiego indeksu Hang Seng możemy zauważyć, że cena dotarła do relatywnie istotnego wsparcia, które potencjalnie mogłoby stanowić punkt zaczepienia dla kupujących. Niemniej jednak, o ile napięcia handlowe nie ustąpią, o tyle jakiekolwiek odbicia mogą mieć jedynie charakter tymczasowy. W takim scenariuszu prawdopodobne jest zejście w kierunku 10000 punktów lub nawet niżej w rejon 9100 punktów, gdzie zlokalizowane jest bardzo mocne, długoterminowe wsparcie.