Choć w dniu dzisiejszym rynek żyje skokowym ruchem na brytyjskim funcie i decyzją RBA (brak zmian – zgodnie z oczekiwaniami, lecz podkreślenie zgodności obecnego stanowiska polityki monetarnej z powracającą do celu inflacją wywołały aprecjację AUD) to warto jeszcze wrócić do tematu piątkowego raportu z rynku pracy.

Zobacz także: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Choć komentarze członków FED, jakie do tej pory pojawiły się (po piątkowej publikacji) były względnie jastrzębie, to położono w nich nacisk na konieczność ścisłego monitorowania zmian zachodzących na rynku pracy. Między innymi taki komentarz dostarczyła Loretta Mester wypowiadając się w sobotę w Sztokholmie. Z kolei swoistym konsensusem całego poglądy FED była wypowiedź Yellen, jaka wczoraj trafiła do mediów.

Mówiąc w skrócie (szersza analiza wypowiedzi członków FED zostanie dokonana w kolejnych dniach, przed przyszłotygodniowym posiedzeniem), Yellen nie kryła rozczarowania z wielkości zmiany zatrudnienia jakie zostało wykreowane w maju dodając jednak, że nie można wyciągać z byt pochopnych wniosków z jakiegokolwiek jednorazowego raportu. Tym samym jasnym jest, że następne payrolle wychodzą na świecznik inwestorów. Z kolei słowa, iż obecne stanowisko FED jest właściwe, a podwyżki nadejdą jeśli tylko dane na to pozwolą (aktualnie NFP zdecydowanie wykluczyły taką możliwość) dały jasno do zrozumienia, że czerwiec jest całkowicie poza wszelkimi rozważaniami.

Zobacz także: Monitor rynku surowcowego (06.06.2016)

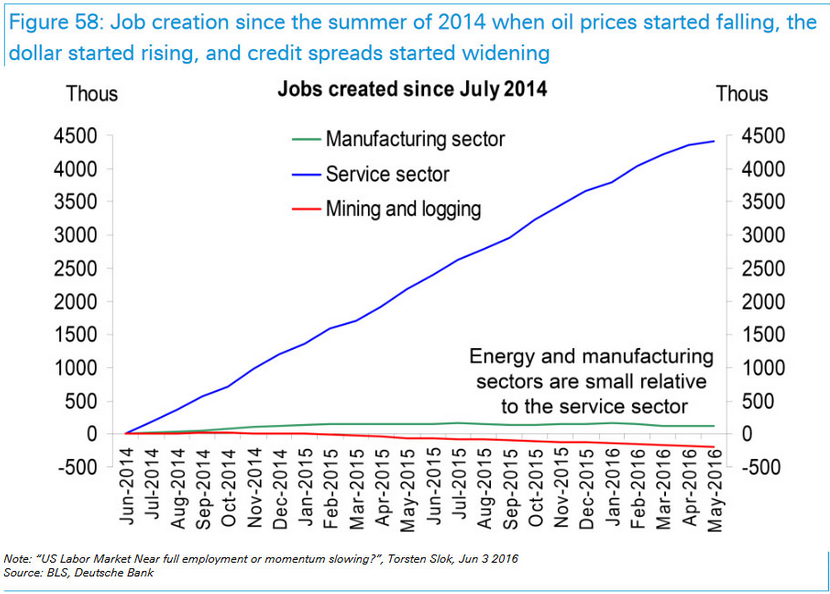

W ostatnim czasie niezwykle ciekawy wykres opublikowali analitycy Deutsche Bank, którzy ukazali, jak wyglądała stryktura zmiany zatrudnienia na przestrzeni ostatnich dwóch lat w USA. Jak możemy zobaczyć poniżej, całkowity wzrost pochodził niemalże wyłącznie z sektora usługowego. Górnictwo i przemysł drzewny zmniejszyły wielkość zatrudnienia, zaś sektory energetyczny i przemysłowy dodały praktycznie niezauważalne ilości miejsc pracy.

Oczywiście główną przyczyną takiego stanu rzeczy są spadające ceny ropy naftowej czy rosnący kurs dolara w omawianym okresie. Dlaczego może być to problem dla gospodarki USA? Wszystko robi się jasne, jeśli porównamy indeks SP500 i powyższy wykres. Mianowicie, zgodnie z danymi ze stycznia 68% całkowitych zysków firm notowanych w indeksie SP500 pochodzi z sektora przemysłowego/produkcyjnego, zaś tylko 32% z usług.

Zobacz także: Chiński import paliwem i zagrożeniem dla cen ropy

Jeśli zestawimy to z tym, że od połowy 2014 roku ilość miejsc pracy wykreowana w przemyśle stanowiła zaledwie 14% ogółu (86% to usługi) dostajemy jasną informację, iż wzrosty nie są podparte mocnymi fundamentami. Biorąc pod uwagę, że w owym czasie produktywność przemysłu (produkcja na godzinę) wzrosła łącznie 4,1%, zaś łączna produktywność sektora pozarolniczego 1,3% wielkość ta nie wydaje się wystarczająca do zrekompensowania nikłego przyrostu zatrudnienia.

Z drugiej strony należy zwrócić uwagę, że sektor przemysłowy zdaje się mieć znacząco większy udział aniżeli zatrudnienie w sektorze usługowym. Spadek w imporcie, rosnące zapasy czy kiepskie odczyty zamówień na dobra trwałego użytku – to wszystko pokazuje, że gospodarka USA jest zdecydowanie słabsza aniżeli pokazują to bazowe dane lub rynki finansowe.

Co więcej, porównując usługowe indeksy PMI oraz ISM z USA możemy dostrzec, iż obecnie znajdujemy się poniżej poziomów z pierwszego kwartału 2014 roku. Tym samym widać, że usługi poniekąd podążają za słabym przemysłem, co także jest niepokojącym znakiem.

Konkluzją niniejszej analizy jest fakt, że recesja jaka prędzej czy później nawiedzi ponownie USA jest konieczna, nie zaś “czymś złym” jak głosi obiegowa opinia. Dzięki recesji wzrasta konkurencyjność w gospodarce poprzez bankructwa najsłabszych firm, które źle ulokowały swoje środki, czy też ich projekty inwestycyjne okazały się niedochodowe, co zmuszało do ich likwidacji i ponoszenia strat. Pomaga to również wystawić rząd na próbę (zwłaszcza pożądane w roku wyborczym) zmagania się z trudnościami gospodarczymi.

Zobacz także: Inwestuj świadomie! Kompleksowa analiza makroekonomiczna

Wreszcie, co z naszego punktu widzenia chyba najważniejsze ceny aktywów dostosowują się do swoich realnych wartości (czasami nawet poniżej ich) i preferencji konsumentów. Dzieje się tak z uwagi na inwestorów i przedsiębiorców, którzy cierpią z racji zbyt wysokie podejmowanego poziomu ryzyka. Z kolei mając na uwadze ostatnie poczynania banków centralnych można być niemalże pewnym, iż kolejna recesja będzie jeszcze bardziej bolesna.