Choć efektywnie stopa funduszy federalnych jeszcze nie “wskoczyła” do nowego korytarza, o tyle na innych rynkach na reakcje czekać nie musieliśmy. Na wstępie dzisiejszej analizy chciałbym podkreślić, jak ważna jest zmiana stóp procentowych w USA.

Po pierwsze, zrozumieć należy w jaki sposób bank centralny faktycznie dokonuje takowej podwyżki. FED, tak jak inne banki centralne (choć system Rezerwy Federalnej nieco różnic się od “klasycznego” banku centralnego), dokonuje operacji otwartego rynku, skupując bądź sprzedając papiery wartościowe na rynku. Służą do tego dwa rodzaje transakcji: repo oraz reverse repo.

Transakcja repo polega na odkupie od banków komercyjnych papierów wartościowych z jednoczesnym zobowiązaniem się ich odsprzedaży po określonym czasie (najczęściej tygodnia, aczkolwiek możliwe są inne terminy). W ten sposób bank zwiększa podaż pieniądza na rynku międzybankowym, wywołując spadek rynkowych stóp procentowych (proces ten notorycznie uprawie teraz centralny bank Chin – PBoC).

Transakcja reverse repo z kolei polega na czynności odwrotnej. W tym przypadku to bank centralny sprzedaje papiery wartościowe bankom komercyjnym i zobowiązuje się do ich odkupienia w określonym czasie. Taki proces prowadzi do zmniejszenia się podaży pieniądza i wywołuje wzrostową presję na rynkowe stopy procentowe. Czym w takim razie jest stopa funduszy federalnych?

Zobacz: FED podnosi stopy. Yellen broni bańki na rynku akcji!

Najlepiej odnieść ją do polskiej stawki POLONIA, europejskiej EONIA czy brytyjskiej SONIA. Wszystkie trzy są indeksami overnight na poszczególnych rynkach międzybankowych. Czym zatem owe stopy różnią się od zwykłej stopy LIBOR O/N?

Zasadniczą różnicą stanowi to, że o ile LIBOR overnight zawiera deklaracje banków komercyjnych, po jakiej stopie mogłyby pożyczyć pieniądz w tym terminie, w danym dniu. O tyle stawki POLONIA, EONIA czy SONIA są stopami pochodzącymi z faktycznie dokonanych transakcjach, stąd też są bardziej miarodajne. Z tego też powodu to właśnie te indeksy overnight wykorzystywane są w transakcjach OIS (Overnight Indexed Swap), stanowiąc stopę zmienną w tym rodzaju swapu. Zaś jak dobrze wiemy, właśnie na podstawie krzywych OIS możemy szacować jakiej wysokości stopy procentowej oczekuje rynek w danym terminie.

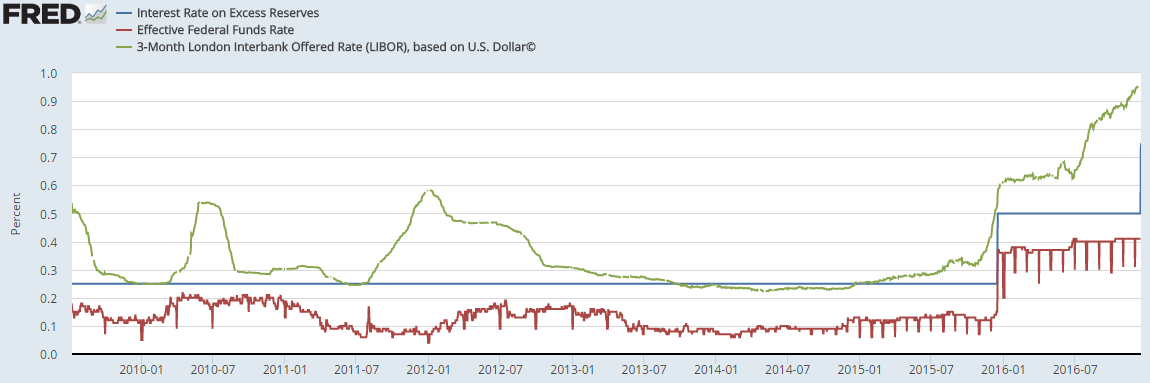

Co w takim razie robi FED zmieniając zakres stóp z 0,25-0,5% na 0,5-0,75%? Takim krokiem FED zasygnalizował jedynie, że obecnie będzie starał się utrzymywać koszt pieniądza na rynku międzybankowym w tym zakresie, właśnie poprzez wykorzystanie wyżej opisanych operacji otwartego rynku.

Warto zwrócić uwagę również na stopę płaconą bankom komercyjnym za nadmiar utrzymywanych rezerw (IOER). Przedwczoraj została ona podniesiona i obecnie wynosi 0,75%. W praktyce jest to poziom, który na starcie banki komercyjne uzyskują od FED za nadmiar rezerwy, ponad poziom ustalony z góry i uznawany jako obowiązkowy. Im stopa ta wyższa, tym banku na rynku będą chciały otrzymać coraz wyższe odsetki za zdeponowanie swoich środków w innych banku. Skąd wynikają jednak wahania?

Sprawdź: Chiny hamują rozgrzany rynek nieruchomości

Jak widać na wykresie powyżej efektywna stopa funduszy federalnych waha się, podobnie jak stawka POLONIA w Polsce waha się między korytarzem ustalonym przez stopę depozytową i lombardową. Skala wahań zależy od ilości banków zgłaszających chęć pożyczki i zdeponowania środków. Przewaga banków chcących pozyskać kapitał na koniec dnia prowadzi do zacieśnienia się spreadu i wzrostu stopy funduszy federalnych (efektywnej). Jeśli poziom jest nadmierny, FED dodaje płynności poprzez transakcje repo. Dokładnie taka samo dzieje się w odwrotną stronę.

Inną kwestią jest stopa LIBOR, dlaczego jest ona tak ważna i skąd wynikał ten wzrost? O amerykańskich stopach LIBOR mówiło się sporo już kilka miesięcy temu, kiedy pod wpływem planowanych zmian w zakresie funduszy pieniężnych nastąpiła silna zwyżka stawek LIBOR dla dolara, co było podyktowane wycofywaniem się kapitału z pewnego rodzaju funduszy. Podwyżka stóp przez FED jeszcze bardziej powinna wzmocnić stawki LIBOR dla USD.

Czynnik ten jest o tyle ważny, iż (według szacunków zerohedge z wakacji) około 28 bln USD długu jest opartych na zmiennej stawce LIBOR. Jej wzrost skutkuje tym, że dłużnicy muszą po prostu płacić więcej. Może to się odbić poprzez wzrost popytu na transakcje IRS (swap stopy procentowej), gdzie kupujący zamienia zmienną stopę na stałą stopę płaconą od swojego zadłużenia. Niemniej jednak, jak nie trudno się domyśleć, stawki IRS dla USD mocno zwyżkowały, tym samym poziom płaconej stałej stopy jest coraz mniej atrakcyjny.

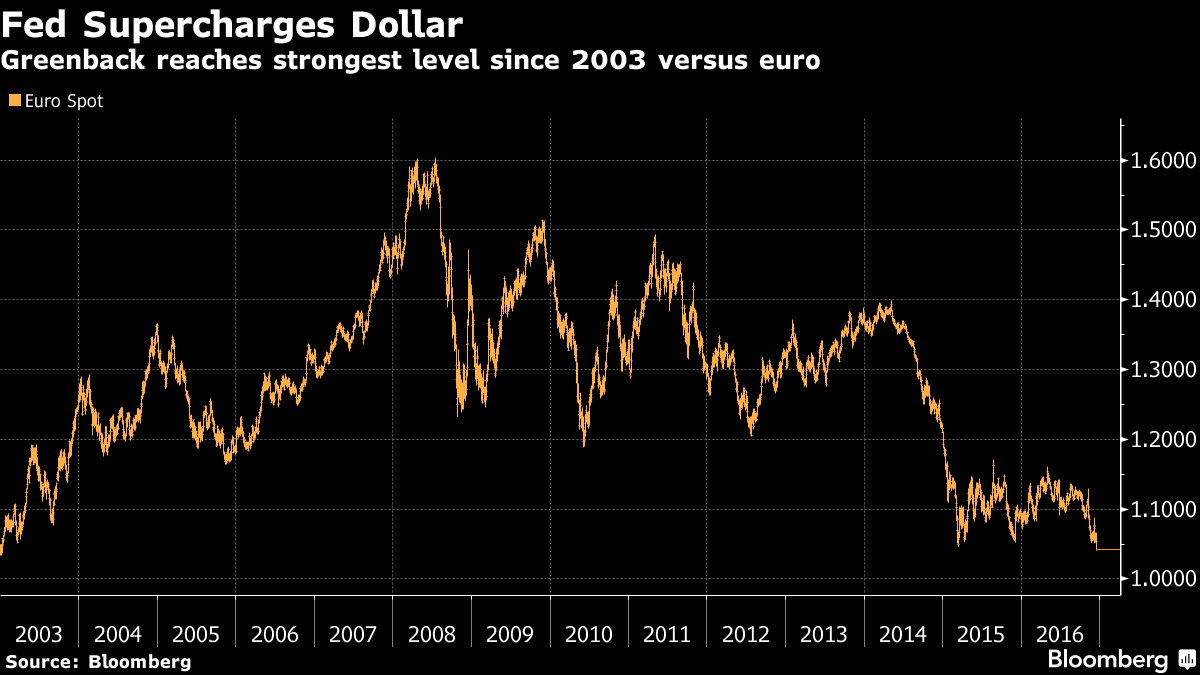

Zacieśniające się warunki finansowe w USA spowodowały wczoraj spadek spotowego kursu EURUSD do najniższego poziomu od 16 lat! Również tego powodu notowania USDPLN znalazły się na 14-letnich maksimach. Widać zatem jasno, że zmiany stopy procentowej w USA ma potężny wpływ na wiele klas aktywów, także na naszą rodzimą walutę.

Zobacz: Ostrzeżenie na SP500. Put/Call ratio rekordowo nisko!

Efektem aprecjacji USD i wyższych stóp w USA jest również odnowiony pogrom na rynku długu i to nie tyle w USA, ale także innych krajach. W Chinach podczas wczorajszej sesji mieliśmy do czynienia z ogromnym spadkiem cen obligacji, które podczas krótkiego czasu wymazały kilkumiesięczny zysk.

Co stoi za za tak silnym ruchem? Wyższe stopy w USA powodują napływ kapitału do Stanów i jego odpływ między innymi z Chin, które notując rekordowe jego poziomy. Ponadto, nie pomagają obawy inwestorów o rodzącą się bańkę na rynku długu (choć nie tylko w Chinach) i szanse na spowalniający wzrost gospodarczy z powodu brakującego paliwa, które to do tej pory pochodziło z tanich kredytów.

Chiny są jednak już tak zadłużone, że po prostu powoli tracą zdolność kredytową. Ostatnie dane pokazały znaczące poziomu zadłużenia zarówno w sektorze gospodarstw domowych jak i przedsiębiorstw. Podsumowując, widać jasno, że zmiana stopy procentowej ma potężne implikacje dla globalnej gospodarki. Dodając do tego czynnik Trumpa mamy mieszankę monetarno-fiskalną, która w przyszłym roku może generować mnóstwo zmienności i niepewności.