Okres przedwyborczy bardzo często wiąże się z licznymi reperkusjami dla gospodarki ze strony polityki fiskalnej. Niezmiernie ważny jest moment, kiedy owa stymulacja nadchodzi. W przypadku niskiej dynamiki wzrostu i słabej aktywności gospodarczej aspekt ten może ożywić procesy ekonomiczne. Aczkolwiek w przypadku rozgrzanej gospodarki stymulacja fiskalna może nieść za sobą niekorzystne konsekwencje, które najczęściej ujawniają się w dłuższym horyzoncie czasu. Niestety, wiele na to wskazuje, że w najbliższym czasie w Polsce będziemy mieli do czynienia z drugim z wymienionych scenariuszy, co może zwiększać cykliczność wzrostu gospodarczego.

W trakcie weekendu partia rządząca, Prawo i Sprawiedliwość, przedstawiła swój program wyborczy przed majowymi wyborami do Parlamentu Europejskiego oraz jesiennymi do parlamentu krajowego. Choć nie znamy jak na razie większych szczegółów zapowiadanych zmian, to już na tym etapie można powiedzieć, iż jest to znaczących rozmiarów stymulacja fiskalna. Pięć kluczowych postulatów to:

- rozszerzenie programu 500+ na każde dziecko bez limitu dochodu,

- usunięcie podatku PIT (pierwszy próg podatkowy) dla osób do 26 roku życia włącznie oraz redukcja PIT dla wszystkich obywateli,

- jednorazowe świadczenie dla emerytów,

- podwyższenie kosztów uzyskania przychodu,

- odnowienie lokalnego transportu autobusowego.

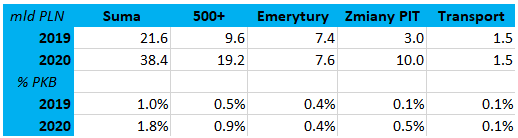

Według moich szacunków w skali pełnego roku realizacja ww. obietnic pochłonie ponad 38 mld zł, czyli 1,8% PKB. Najbardziej kosztowny będzie pierwszy punkt poniższej listy, gdyż prowadzi on prawie do podwojenia kosztów całego programu 500+. Koszt pakietu na ten rok, przy pewnych założeniach, powinien oscylować na poziomie 1% PKB. W dzisiejszej analizie staram się odpowiedzieć na pytanie w jaki sposób zaproponowane zmiany wpłyną na polską gospodarkę w krótkim i długim okresie.

Na pierwszy rzut oka widać, że przedstawione propozycje są ponownie silnie ukierunkowane na stymulację konsumpcji prywatnej, która przypomnijmy była głównym motorem wzrostu gospodarczego w ostatnich kilku kwartałach. Mając na uwadze, że polska jak i europejska gospodarka będą spowalniać w tym roku wydaje się, że owa ekspansja nie mogła przyjść w lepszym momencie. Niemniej jednak jej skutki będą tylko krótkotrwałe (podniesienie dynamiki konsumpcji prywatnej, a przez to i ścieżki PKB w drugiej połowie 2019 oraz pierwszej połowie 2020 roku), a w dłuższym horyzoncie czasowym pojawiają się pewne negatywne implikacje.

Europejskie spowolnienie uderza w polską gospodarkę

Przede wszystkim wyższe nakłady na 500+ (deklaracja permanentnego dochodu) wiążą poniekąd pętlę na szyi tego i kolejnych rządów. W momencie głębszego spowolnienia ryzykujemy bowiem bardziej bolesnym pogłębieniem się deficytu finansów publicznych ze wszystkimi tego konsekwencjami. W ekstremalnym przypadku kolejne rządy będą musiały albo ograniczać tego typu programy socjalne albo podnosić podatki. Argumentacja, iż gros z tychże postulatów zostanie zrealizowana poprzez większe wpływy z tytułu VAT wydaje się tylko po części prawdziwa. Owszem, wzrost dochodów realnych najpewniej przełoży się w pewnym stopniu na wyższą aktywność zakupową, aczkolwiek efekt ten może okazać się mniejszy niż w przypadku początku programu 500+. Argumentacją za tego typu tezą jest prawdopodobnie niższa krańcowa skłonność do konsumpcji społeczeństwa o wyższych dochodach, a właśnie takie mają od lipca zostać uprawnione do tego świadczenia. Mówiąc inaczej, w stosunku do biedniejszych warstw społecznych zamożniejsi mogą wydawać mniej, a więcej oszczędzać. Z drugiej strony usunięcie limitu dochodowego (do tej pory 800 zł na osobę) może zachęcić niektóre osoby do podjęcia pracy (takie, które do tej pory były na progu kwalifikacji do programu 500+). Wątpliwa jest również poprawa w kwestii przyrostu naturalnego w związku z niejako nową edycją 500+. Kurcząca się liczba ludności będzie długoterminowo ograniczała potencjalny wzrost gospodarczy, a wydanie dodatkowo blisko 1% PKB nie zaradzi temu problemowi.

Kolejne wsparcie fiskalne ze strony rządu nakierowane na konsumpcję to również potencjalny problem dla zaniedbanych ostatnio inwestycji. Od początku 2017 roku udział konsumpcji prywatnej w PKB wyniósł 59%, zaś inwestycji 17%. Biorąc ten okres i porównując do analogicznych poprzednich siedmiu kwartałów okazuje się, że nominalnie konsumpcja prywatna wzrosła 12,3% zaś inwestycje skurczyły się 7,9%. Pokazuje to, że ostatnie lata to usilne nakierowanie strumieni pieniądza na konsumentów i jednocześnie zaniedbanie bodźca do inwestowania. Choć w krótkim okresie metoda ta może działać, to jednak długofalowo brak odpowiednich nakładów inwestycyjnych ograniczy potencjał rozwoju gospodarczego Polski.

Jeśli chodzi o postulat dotyczący podatku PIT liczba szczegółów jest mocno ograniczona. Na ten moment bazowym scenariuszem jest wyeliminowanie 18% podatku dochodowego dla osób, które mają mniej niż 27 lat. Z jednej strony może zachęcać młodych ludzi bezpośrednio po studiach, którzy będą wybierać między pracą w kraju a emigracją, do wybrania tej pierwszej opcji. Z drugiej jednak strony sprawi niechciany i bardzo bolesny efekt, kiedy już ulga ta zniknie. Wówczas taka osoba dozna spadku dochodu rozporządzalnego o blisko 1/5. Ponadto postulat ten kierowany jest tylko dla młodych osób wchodzących na rynek pracy, zaniedbuje on między innymi przypadki, kiedy to osoba w wieku 27+, z różnych przyczyn, dopiero ma możliwość wejścia na rynek pracy. Mimo wszystko poprzez obniżenie kosztu dla pracodawcy oraz podniesienie dochodu dla pracownika doświadczyć możemy wzrostu wskaźnika aktywizacji wśród młodych. Ulga ta dotyczyć ma zarówno pracujących na umowie o pracę jak i na umowie zlecenia. W przypadku potencjalnego obniżenia stawki PIT dla wszystkich obywateli (z 18% do 17%) na razie wiele się nie mówi. W mojej ocenie lepszym rezultatem byłoby obniżenie owej stawki o 2-3 pkt. proc. zamiast tymczasowej eliminacji podatku dochodowego dla młodych.

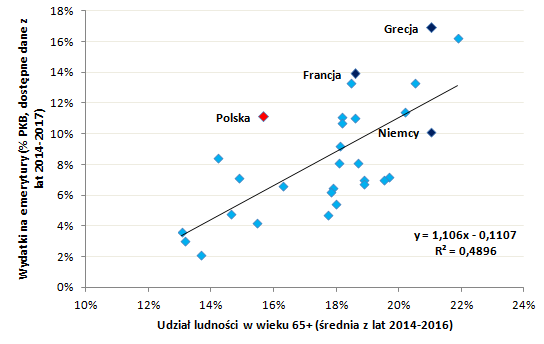

Na koniec dwie najbardziej rozbieżne propozycje, czyli dodatkowa emerytura oraz obniżenie kosztów uzyskania przychodu. Rząd PiS zaproponował wypłacenie jednorazowej emerytury w wysokości 1100 zł (w maju) dla wszystkich emerytów (postulat nie bierze pod uwagę rencistów, jeśli brałby wówczas roczny koszt programu wzrósłby do około 10 mld zł). Na tę chwilę nie jest jasne czy emeryci mieliby dostawać “trzynastkę” każdego roku, czy tylko raz przed wyborami (władze rządu sugerują, że “zrobią wszystko, by wypłata miała miejsce każdego roku”). W mojej ocenie wydatek ten nie jest do końca zrozumiały z ekonomicznego punku widzenia co oznacza, że najprawdopodobniej więcej tutaj polityki aniżeli czystej ekonomii (emeryci to znacząca część populacji). Już obecnie w Polsce wydatki na emerytury są relatywnie wysokie względem odsetka osób po 65 roku życia. Na tle innych państw możemy równać się pod tym względem do Francji czy Grecji. W Niemczech, gdzie odsetek ludzi starszych przekroczył już zdecydowanie 1/5 wydaje się na ten cel mniej niż w Polsce. Próby tego typu ze strony rządu mogą skończy się wzmożonymi strajkami w służbie zdrowia czy szkolnictwie, obydwa sektory cierpią na niedobór środków. W konsekwencji doświadczyć możemy większej presji na wzrost płac w sektorze publicznym.

Ostatnim elementem jest co najmniej dwukrotne podniesienie kosztów uzyskania przychodu, co według mnie jest chyba najbardziej trafioną propozycją. Zwiększenie tego limitu będzie zmianą w kierunku podniesienia aktywizacji zawodowej – w przeciwieństwie do podniesienia kwoty wolnej od podatku – gdyż krok ten adresowany jest wyłącznie do osób czerpiących dochody z tytułu świadczonej pracy (nie bierze pod uwagę dochodów innego rodzaju, do których kwota wolna ma zastosowanie). Jeśli chodzi o kwestię transportu, to z punktu widzenia całego pakietu fiskalnego nie jest ona znacząca. Według wstępnych doniesień pieniądze te mają zagęścić siatkę lokalnych połączeń autobusowych.

Węgierska polityka pieniężna w punkcie zwrotnym

Oceniając wpływ tychże postulatów na procesy gospodarcze oraz rynkowe można oczekiwać, że w krótkim okresie narastać może presja inflacyjna z uwagi na fakt, że gospodarka operuje obecnie na dodatniej luce popytowej (szacunki OECD). W takich warunkach nie będzie czymś nadzwyczajnym, jeśli mocniej wzrośnie import, co będzie oddziaływać w kierunku większej nierównowagi na rachunku obrotów bieżących. Z punktu widzenia polityki pieniężnej wizja redukcji stóp procentowych także powinna stać się znacznie bardziej odległa w opinii uczestników rynku (może to ograniczać presją podażową na złotego w najbliższym czasie). Jeśli chodzi o kondycję finansów publicznych to rzecz jasna nie są to pozytywne informacje. W ustawie budżetowej na ten rok zapisano deficyt sektora rządowego i samorządowego na poziomie 1,7% PKB. Dodając do tej planowaną ekspansję fiskalną na poziomie 1% PKB zbliżamy się niebezpiecznie w kierunku deficytu 3% PKB (limit nakładany przez KE, którego przekroczenie wiąże się z uruchomieniem procedury nadmiernego deficytu). Niemniej jednak założenia przyjęte do ustawy budżetowej są dość konserwatywne co nakazuje sądzić, iż deficyt na ten rok powinien zamknąć się w przedziale 2-2,5%. Sytuacja ta staje się jednak mniej barwna jeśli chodzi o rok 2020, kiedy wzrost gospodarczy spowolni zapewne mocniej, zaś przyrost dochodów podatkowych nie będzie już tak imponujący. Z tego też powodu uważam, że w przyszłym roku (pod warunkiem realizacji postulatów z tabeli zaprezentowanej na początku analizy) limit 3% stanie się znacznie bardziej realny. W takim scenariuszu uczestnicy rynku mogą zwracać coraz większą uwagę na decyzje agencji ratingowych. Reakcja rynków finansowych była dość jednoznaczna – wyraźne podniesienie się krzywej rentowności (w odpowiedzi na widmo większej podaży długu) oraz względna słabość złotego na tle innych walut rynków wschodzących.