Problem utrzymywania względnie ekspansywnej polityki fiskalnej oraz zrównoważonej kondycji finansów publicznych nie jest łatwy i właściwie w realnym świecie nierealny (wzrost ekspansji fiskalnej prowadzi najczęściej do pogłębienia deficytów/redukcji nadwyżek i odwrotnie). Obecnie, gdy światowa gospodarka spowalnia, zaś polityka pieniężna dotarła do przysłowiowej “ściany”, w wielu gospodarkach wydaje się, że większa odpowiedzialność przypadnie właśnie polityce fiskalnej. Jak zwykle, najbardziej kontrowersyjną kwestią jest skala potencjalnej ekspansji i moment jej implementacji. Znalezienie takie balansu nie jest łatwe, niemniej jak się okazuje, w polskich warunkach możliwe. Tak przynajmniej wskazują prognozy Ministerstwa Finansów.

Kiedy kilka tygodni temu ogłoszony został pakiet stymulacyjny przez rząd Prawa i Sprawiedliwości było dość oczywistym, że dalsze trzymanie finansów publicznych w ryzach będzie niezwykle trudne. Pierwotne plany rządu, jak to często bywa, zostały jednak nieco stłumione, co będzie oddziaływać pozytywnie na finanse publiczne. Co uległo zmianie? Po pierwsze, szumne zapowiedzi redukcji stawki PIT (pierwszy próg podatkowy) z 18% do 17% zostały mocno ograniczone. Mianowicie, zamiast obniżenie tegoż progu, rząd postanowił stworzyć nowy próg właśnie ze stawką 17%, do którego będą wliczały się dochody w kwocie nieprzekraczającej 42,8 tys. zł. Po drugie, zerowa stawka PIT dla osób w wieku poniżej 26 lat będzie obowiązywała do kwoty pierwszego (nowego) progu podatkowego, a zatem wielkość ta będzie dwukrotnie niższa. Poza tym, zerową stawką PIT zostaną objęte jedynie osoby zatrudnione na umowę o pracę (wcześniejsza wersja zakładała również objęcie tą opcją osoby samozatrudnione, a także pracujące na umowach cywilnoprawnych). Jedynym punktem zaskakującym in plus z punktu widzenia obywateli jest zwiększenie podstawowych kosztów uzyskania przychodu (do 3000 zł z 1335 zł) w większym stopniu niż pierwotnie zakładałem. W efekcie, roczny koszt zmian podatkowych będzie niższy od zakładanych przeze mnie szacunków o ok. 5 mld zł. Będzie to oznaczało nieco niższy wpływ pakietu na dynamikę PKB w przyszłym roku oraz mniejszy przyrost deficytu sektora rządowego i samorządowego (0,3 pkt. proc. względem 0,5 pkt. proc. – wynik szacunków przedstawionych w marcu).

Czynnikiem oddziałującym na zmniejszenie deficytu sektora finansów publicznych w przyszłym roku będzie w dużej mierze reforma OFE. Ogłoszone przez rząd zapowiedzi wskazują na likwidację II filara emerytalnego począwszy od 2020 roku. Po takim ruchu system emerytalny w Polsce opierać się ma na trzech nowych filarach: ZUS (system obowiązkowy), indywidualnych kontach emerytalnych (IKE) oraz pracowniczych planach kapitałowych (PPK). Przed obywatelami decyzja, czy całość środków z OFE przenieść do IKE, ponosząc przy tym 15%-ową opłatę przekształceniową (będzie to opcja domyślna), czy też zdecydować się na przekazanie środków do ZUS (brak tejże opłaty, w zamian za to wypłata środków będzie opodatkowana po osiągnięciu wieku emerytalnego). Istotną różnicą będzie to, że środki w IKE będą całkowicie prywatne i będą podlegać dziedziczeniu, podobnie jak w przypadku PPK. Przekazanie środków do IKE będzie jednak oznaczać większe wahania naszych oszczędności z uwagi na fakt ich ulokowania na rynku finansowym. Z tego też powodu decyzja ZUS czy IKE będzie zależała od wieku posiadacza środków (osoby, którym do osiągnięcia wieku emerytalnego pozostało względnie niewiele mogą preferować ZUS). Niemniej jednak, biorąc pod uwagę, iż IKE będzie opcją domyślną wydaje się, że znaczna większość środków zostanie przeniesiona właśnie tamże (środki trafią na odpowiednie subkonta IKE, a zatem osoba już posiadająca IKE będzie miała dodatkowe konto). W tym miejscu pojawia się bardzo istotna kwestia z punktu widzenia finansów publicznych. Mianowicie, wysokość opłaty przekształceniowej powinna w dużym stopniu pokryć koszt całej piątki Kaczyńskiego, a w połączeniu z innymi dochodami ich wysokość ma z nawiązką pokryć roczny koszt pakietu fiskalnego (zakładając brak wypłaty trzynastej emerytury w przyszłym roku). W praktyce środki te trafią do Funduszu Rezerwy Demograficznej (subfundusz zarządzany przez ZUS), co oznaczać będzie mniejsze obciążenie dla finansów publicznych. To właśnie ten czynnik (między innymi) sprawia, że prognozy MF przedstawione w ramach corocznej aktualizacji programu konwergencji (APK) wskazują na pierwszą w historii nadwyżkę salda sektora finansów publicznych w przyszłym roku.

Solidna sfera realna i pstryczek ze strony budżetu

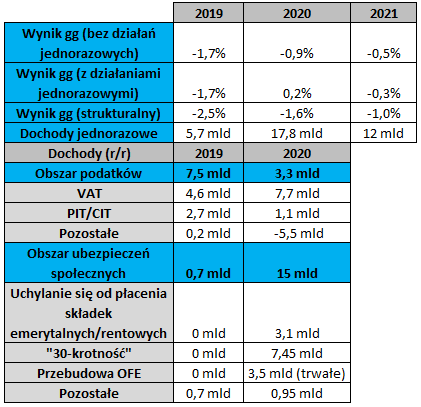

W ramach APK rząd zakłada ambitny strumień dochodów, który zwłaszcza w przyszłym roku ma mieć istotnie dodatni wpływ na wynik sektora finansów publicznych. W rezultacie wynik sektora gg ma wynieść +0,2% PKB, co byłoby pierwszą nadwyżką w historii. Osobiście uważam, że wielkości te mogą być niezwykle trudne do osiągnięcia, gdyż opierają się na szeregu założeń po stronie dochodowej. Mowa tutaj między innymi o dalszym uszczelnianiu luki VAT. Ponadto, znaczny spadek dochodów w ujęciu rocznym w 2020 roku w kategorii “pozostałe” wynikać ma z redukcji klina podatkowego (wyższe koszty uzyskania przychodu, nowa stawka PIT, brak podatku dochodowego dla młodych w ramach pierwszego progu podatkowego). Jednocześnie w przyszłym roku in plus oddziaływać ma zniesienie tzw. “30-krotności”, który to limit ograniczał wielkość składek od osób z rocznym dochodem przekraczającym 30-krotność średniego, miesięcznego wynagrodzenia. Czynnik ten bez wątpienia będzie stanowił znaczny dodatkowy dochód w krótkim okresie, niemniej jednak jest to klasyczne przesuwanie dochodów na chwilę obecną i odsuwanie wydatków na przyszłość (zniesienie tego limitu będzie obciążać system emerytalny w długim okresie). Wreszcie wspomniane zmiany w OFE, które z tytułu opłaty przekształceniowej zaowocować mają dodatkowym dochodem 9,65 mld zł w 2020 i 2021 (w ujęciu statycznym). Przy czym warto dodać, że będzie to dochód o charakterze jednorazowym, zaś tylko 3,5 mld zł (efekt likwidacji tzw. suwaka) będzie mieć charakter trwały. Po stronie podatków wprowadzony ma zostać nowy podatek nadkładany na firmy cyfrowe, a także podwyżce ulec ma akcyza na tytoń i alkohol. Rząd planuje również wprowadzić tzw. test przedsiębiorcy, którego celem jest wyeliminowanie nadużywania samozatrudnienia (mniejsze dochody z PIT). W ramach dochodów jednorazowych znalazły się dwie pozycje: sprzedaż praw do emisji CO2 oraz częstotliwości 5G.

Z punktu widzenia finansów publicznych przedstawiona APK oddala widmo przekroczenia deficytu 3% w horyzoncie najbliższych 3 lat, niemniej jednak osiągnięcie nadwyżki na saldzie gg w przyszłym roku (po uwzględnieniu działań jednorazowych) będzie nie lada wyzwaniem. Biorąc pod uwagę nowe informacje dotyczące zarówno pakietu fiskalnego jak i działań nakierowanych na zwiększenie wpływów budżetowych spodziewam się, że deficyt sektora gg w przyszłym roku może wynieść ok. 1% PKB po osiągnięciu ok. 1,7% PKB w tym roku. Pewnym czynnikiem ryzyka dla przyszłorocznej prognozy są dość ostrożne szacunki PKB przez MF wskazujące na wzrost realnego PKB o 3,7% w 2020 (prognoza 4% PKB na ten rok również wydaje się dość konserwatywna).