Wczoraj pisałem o ciekawych zagraniach pod kątem jutrzejszego raportu z rynku pracy USA wspominając między innymi o AUDUSD. Z kolei w trakcie ostatnich godzin poznaliśmy dość kiepskie dane z Australii, co tylko powinno pomóc niedźwiedziom na rynku Aussie’go. Niemniej para rośnie o poranku.

Wzrosty podyktowane są przede wszystkim zaskakująco dobrym odczytem PMI dla chińskiego przemysłu. Z drugiej strony krajowe dane wypadły naprawdę kiepsko. Zarówno sprzedaż detaliczna, jak i przemysłowy PMI zanotowały wartości poniżej konsensusów. W przypadku indeksu nastroju managerów otrzymaliśmy największy spadek w historii z 56,4 do 46,9. Kluczową figurą były jednak dane dotyczące wydatków kapitałowych w drugim kwartale, które także nie zdołały spełnić rynkowych oczekiwań.

Jak widać na wykresie powyżej trend jest zdecydowanie spadkowy, co nie powinno w dłuższym terminie mocno sprzyjać Aussie’mu. Również jak rzucimy okiem na poszczególne szacunki zauważymy, iż mamy do czynienia ze zdecydowanie spadkowym trendem.

Poza tym warto zwrócić uwagę na wczorajszy komentarze Billa Grossa, zarządzającego funduszem Janus Capital, który rekomenduje FED dwie podwyżki stóp procentowych do marca przyszłego roku. Tymczasem rynek nie wycenia tak jastrzębiego poglądu nawet do końca 2017 roku. Zdaniem Grossa pierwszą podwyżkę powinniśmy ujrzeć już w tym miesiącu.

Patrząc zaś na prawdopodobieństwo podwyżek stóp w USA w tym miesiącu dostrzec możemy pewną konsternację, której nie potrafiła znacząco podnieść nawet sama Janet Yellen, która w kompanii innych członków wydała dość jastrzębie uwagi w zeszły piątek.

Gross powiedział, że FED oraz inne banki centralne są uzależnione od niskich lub nawet ujemnych stóp procentowych i pora zerwać z tym uzależnieniem, nawet jeśli miałoby to oznaczać gospodarczy ból już teraz.

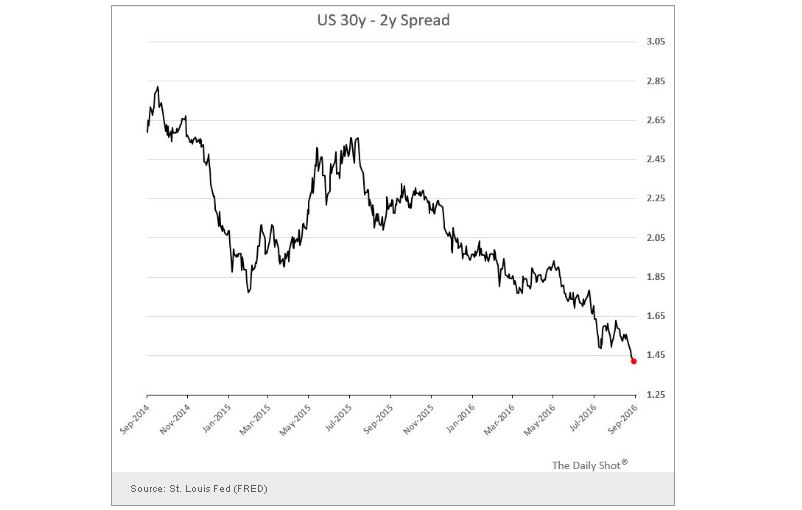

Z drugiej strony warto w tym miejscu wspomnieć o wciąż wypłaszczającej się krzywej rentowności. Amerykańskie 2-latki kwotowane były wczoraj z rentownością 0,81%. Zaś spread z obligacjami 30-letnimi spadł we wtorek do zaledwie 140pb, co jest najniższą wartością od stycznia 2008 roku. Wynika to głównie z faktu, iż dług z relatywnie krótkim terminem zapadalności jest bardziej wrażliwy na uwagi FED, stąd jego wzrosty (rentowności) są wyższe niż zwyżki na długim końcu krzywej. W efekcie tego cała krzywa ulega wypłaszczeniu.

Z kolei historia pokazuje, że gdy dochodzimy do odwróconej krzywej rentowności ryzyko recesji mocno wzrasta. W przeszłości każda z siedmiu recesji poprzedzona była odwróconą krzywą rentowności zgodnie z danymi oddziału FED w Cleveland.

Tymczasem inwestorzy oczekują na jutrzejszy raport z rynku pracy USA, który zgodnie z ostatnimi słowami wiceszefa FED Fischera będzie kluczowy do tego, jak członkowie Komitetu ocenia poprawę w największej gospodarce świata. Według mediany prognoz nadesłanych do Bloomberga rynek oczekuje wartości w okolicy 180 tys. Poprzednia wartość wyniosła aż 250 tys. Warto w tym miejscu jednak podkreślić pewne ryzyka związane z sierpniowymi odczytami NFP. Gross z kolei powiedział, że wzrost co najmniej na poziomie 150 tys. powinien być wystarczający by przekonać FED do podwyżki we wrześniu.