Kiedy we wrześniu w Stanach Zjednoczonych mieliśmy do czynienia z problemami płynnościowymi na tamtejszym rynku pieniężnym, szef Fed Jerome Powell zdawał się poniekąd bagatelizować sprawę. Wina za znaczny skok krótkich stóp procentowych została zrzucona na jednorazowe czynniki, jak wzrost zapotrzebowania na gotówkę ze względu na konieczność płatności podatku dochodowego przez przedsiębiorstwa, a także konieczność rozliczenia kolejnej aukcji papierów skarbowych. Niemniej jednak, przez cały ten czas nowojorski oddział Fed kontynuował operacje repo, zaś w piątek nawet je wydłużył do 4 listopada. To wszystko już po tzw. “gorącym okresie”, jakim był przełom kwartału, kiedy to instytucje finansowe zwiększają często swoje zaangażowanie na rynku pieniężnym ze względów rozliczeniowych.

W mojej ocenie, piątkowa decyzja Fed o wydłużeniu operacji repo, które nomen omen zostały użyte we wrześniu po raz pierwszy od ponad dekady, była uwidocznieniem obaw banku centralnego w kwestii ewentualnych dalszych problemów z płynnością. Tymczasem we wtorek prezes Fed Powell poszedł o jeden krok dalej i zasugerował, że Rezerwa Federalna zacznie wkrótce skup krótkoterminowych papierów wartościowych w postaci bonów skarbowych (nie sprecyzowano dokładnie kiedy i na jaką skalę miałyby być to zakupy). Wraz z tym komunikatem Powell zasugerował jednocześnie, iż skup bonów skarbowych w żaden sposób nie powinien być porównywany z programem luzowania ilościowego (QE).

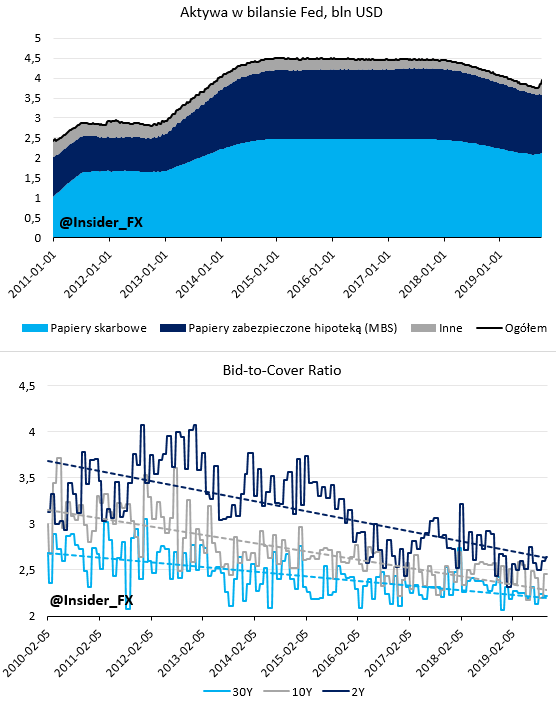

W mojej ocenie jest tutaj dużo racji, gdyż QE oddziaływały głównie na długi koniec krzywej dochodowości, natomiast skup bonów skarbowych jest nakierowany ewidentnie na obniżenie ciśnienia na rynku pieniężnym. Poprzez zwiększenie popytu na ten rodzajów papierów Fed ograniczy potencjał do wyższych wzrostów stóp na krótkim końcu krzywej. W ten sposób dilerzy – instytucje mające możliwość handlu papierami skarbowymi z rządem – będą mogli obniżyć ilość tychże papierów skarbowych służących jako zabezpieczenia przy pożyczkach. W zamian za to do systemu bankowego trafi większa ilość rezerw banku centralnego, coś czego ewidentnie brakowało pod koniec września. Oczywiście kwestią otwartą pozostaje tempo wzrostu wartości bonów skarbowych w bilansie Fed, które obecnie stanowią zaledwie 0,3% całkowitej wartości papierów skarbowych w bilansie Fed (warto również nadmienić, że papiery skarbowe – obok MBS – stanowią największą część bilansu Fed). Jeśli mechanizm ten zawiedzie, Fed będzie zmuszony albo do zwiększonego tempa skupu aktywów, albo do uruchomienia możliwości permanentnego finansowania w ramach repo (tzw. standing repo facility). Według mnie opcja ta byłaby nawet skuteczniejsza, gdyż otwierałaby możliwość do pozyskania finansowania w każdym momencie ze strony nowojorskiego oddziału Fed. Mając tego świadomość banki być może nie poszukiwałyby tak panicznie gotówki na rynku, co ograniczyłoby problemy płynnościowe jak te obecne.

Zachodzi jednak pytanie, z jakiego właściwie powodu mógł pojawić się kryzys płynności. W tym miejscu należy wskazać na kilka potencjalnych czynników. Pierwszym z nich jest mniejszy popyt (większa podaż, o czym w dalszej części analizy) na papiery skarbowe oferowane przez amerykański rząd. By zobrazować ten problem spójrzmy na dolną część pierwszego wykresu przedstawiającą wskaźniki bid-to-cover dla aukcji poszczególnych obligacji w USA. Wskaźniki te obrazują stosunek całkowitej ilości złożonych ofert kupna danej serii obligacji i faktycznej wartości uplasowanej transzy papierów skarbowych. Jak widać od początku obecnej dekady wskaźniki te wyraźnie zniżkowały, co po części wynikać może ze słabnącego popytu zagranicznego, a w ostatnim czasie również z racji na konieczność większej emisji długu. Te dwa aspekty mogą również przyczyniać się do drenażu rezerw z rynku pieniężnego USA.

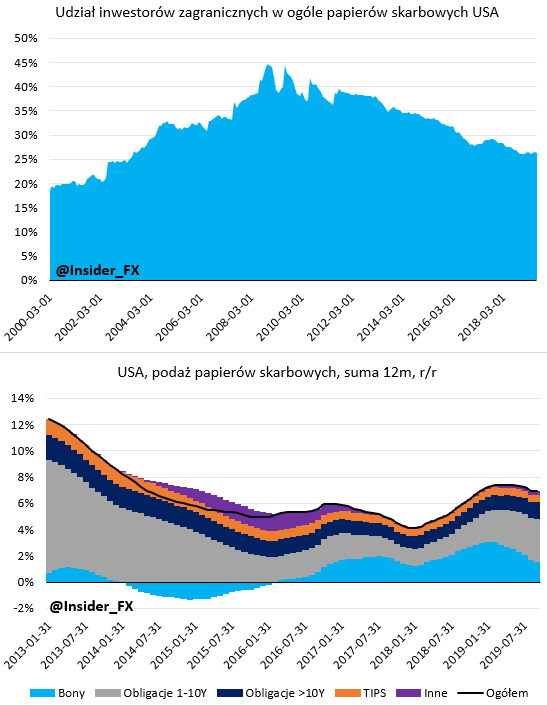

Po pierwsze, od czasu kryzysu finansowego sprzed ponad dekady zauważalny był spadek zaangażowania inwestorów zagranicznych amerykańskim długiem i to pomimo jego wciąż relatywnie korzystnej rentowności (ta jest jednak znacznie mniej korzystna po uwzględnieniu zabezpieczenia ryzyka walutowego). Na przestrzeni 10 lat, udział inwestorów zagranicznych w ogóle podaży papierów wartościowych USA obniżył się z ponad 40% do nieco ponad 25% obecnie (dane na koniec lipca). Nie oznacza to jednak nominalnego spadku zaangażowania bo to wzrosło z niespełna 2,5 biliona dolarów na początku 2009 do obecnego poziomu przekraczającego 4 biliony dolarów. Zatem procentowy spadek udział inwestorów zagranicznych musiał wynikać z wysokiego tempa przyrostu podaży papierów skarbowych.

Faktycznie tak też było, a na przestrzeni ostatniej dekady nominalna wartość podaży amerykańskich papierów skarbowych (liczona po wartościach nominalnych, bez uwzględnienia wartości pieniądza w czasie) wzrosła o 10 bilionów dolarów. Zauważmy, że roczna dynamika wzrostu podaży długu wyraźnie przyspieszyła wraz z początkiem 2018 roku, co było efektem reformy podatkowej i konieczności finansowania rosnącego deficytu budżetowego przez administrację Donalda Trumpa (deficyt sektora finansów finansów publicznych wzrósł z 3,4% PKB na koniec 2017 do 4,5% PKB na koniec trzeciego kwartału 2019). Ten czynnik zbiegł się z redukcją sumy bilansowej Rezerwy Federalnej, co dodatkowo amplifikowało drenaż rezerw z systemu bankowego. Warto również wskazać, że podaż długu w ostatnim czasie rosła najmocniej w segmencie 1-10 lat (termin zapadalności), a więc dominującej części całkowitej wartości papierów skarbowych trzymanych przez Fed. Mając na względzie fakt, że potrzeby pożyczkowe nie będą malały (deficyt budżetowy ma rozszerzać się w kolejnych kilku latach), z tego punktu widzenia możemy mówić raczej o czynniku wywierającym spadkową presję na poziom rezerw w systemie.

Wpływ ujemnych stóp na sektor bankowy strefy euro

Reasumując, zapowiedziany przez Powella skup bonów skarbowych nie może być moim zdaniem utożsamiany z luzowaniem ilościowym, wszak cel tego działania, a także obiekt uwagi Fed, jest zupełnie inny. Kiedy kilka kwartałów temu Rezerwa Federalna rozpoczynała stopniową redukcję sumy bilansowej wiadomo było, iż nie ma co liczyć na zejście do przedkryzysowych poziomów. Tak naprawdę nikt nie wiedział, gdzie mieści się “granica bólu”, poniżej której płynność będzie zbyt mała (warto jednak zaznaczyć, że być może to nie w poziomie rezerw jest problem, a w stopniu ich koncentracji w kilku dużych bankach). Jak się okazało pod koniec września, granica ta znajduje się prawdopodobnie bliżej niż ktokolwiek myślał, a Fed bardzo szybko zaczyna przełączać się z zacieśniania ilościowego do dalszego wzrostu wartości trzymanych przez siebie aktywów. Największą zagadką jest obecnie to, ile właściwie wynosić powinien tzw. organiczny wzrost sumy bilansowej Fed wynikający z rosnącego popytu na płynność w dolarze. Niektóre wskazania (vide byli członkowie Fed Joseph Gagnon i Brian Sack) sugerują, iż Fed powinien zwiększyć wartość aktywów aż o 250 mld dolarów w przeciągu najbliższych dwóch kwartałów (około 35% zredukowanej do tej pory wielkości bilansu w ciągu blisko dwóch lat), a następnie utrzymać stopę wzrostu równą dynamice nominalnego PKB. Sytuacja powinna stać się klarowniejsza po październikowym posiedzeniu Fed.