Nad ranem swoje wystąpienie miał prezes Banku Japonii Haruhiko Kuroda. Wypowiedź ta było pilnie śledzona przez rynki finansowe ze względu na ostatni ruch BoJ (poszerzenie skupu jednostek ETFów oraz poszerzenie terminu zapadalności obligacji krajowych, które BoJ może skupić). Poniżej kluczowe stwierdzenia:

- operacje dostrajające QQE ogłoszone w piątek pozwolą BoJ podtrzymać QQE, czy dostosować politykę jeśli będzie to konieczne

- BoJ jest zdeterminowany by zrobić “co trzeba” (słynne what ever it takes) w celu przezwyciężenia deflacji i osiągnięcia celu 2%

- rynek pracy jest bliski pełnego zatrudnienia

- przedsiębiorstwa utrzymują korzystne stanowisko odnośnie wydatków inwestycyjnych (CAPEX)

- będziemy zabiegać o opinie od ekspertów, uczestników rynku w kwestii kryteriów kwalifikacji dla nowego programu ETF (krótko mówiąc, jakie papiery BoJ będzie mógł skupować)

- BoJ chce mieć szerokie zróżnicowanie firm, które zakwalifikują się do skupu ETFów

- trend inflacyjny pozostaje niezmieniony, ostatnie spowolnienie winą cen energii

- nowy program skupu ETFów nie będzie nakierowany tylko na firmy zwiększające CAPEX czy płace, ale również produktywność czy wydajność

- Japonia jest na dobrej ścieżce w celu osiągnięcia inflacji 2%

- nie można osiągnąć celu inflacyjnego w stabilny sposób bez wzrostu płac

- skurczenie się siły roboczej musi być pilnie rozwiązane, poprzez właściwe reformy

- ceny konsumenckie i płace wyraźnie wzrosły od czasu startu QQE

- obecne warunki krajowe i zagraniczne prawdopodobnie wynagrodzą japońskie firmy, które działają w zdecydowanie sposób

- QQE wyraźnie zmieniło myślenie deflacyjne przedsiębiorstw, gospodarstw domowych

- zaczęliśmy dostrzegać już pro-aktywne inwestycje dokonywane przez niektóre firmy, takie ruchy powinny być podejmowane na szerszą skalę, gdyż gospodarka Japonii jest obecnie w krytycznym momencie

- gospodarstwa domowe i przedsiębiorstwa zmieniły swoje myślenie o obecnie oczekują wzrostu cen

- ceny rosą nie tylko na artykułach, które są spowodowane ruchami walutowymi

- umiarkowane wzrosty cen w Japonii nie są tymczasowe, ale jest to raczej zmiana trendu

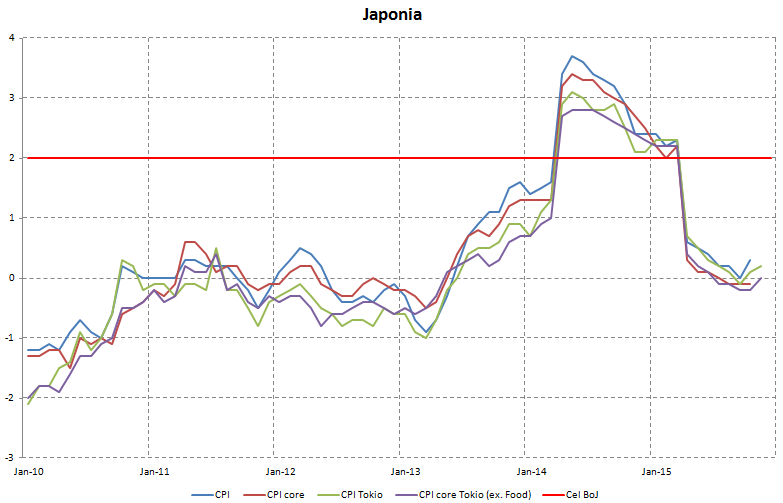

Warto zwrócić uwagę przede wszystkim na wytłuszczone fragmenty. Po pierwsze, Kuroda zwrócił uwagę na ważna kwestię płac. Jak wiadomo to właśnie ten element jest jednym z kluczowych elementów pobudzenia wydatków konsumentów i wzrostu inflacji. To właśnie między innymi płace były ostatnio silne obserwowane przy w USA czy UK, pod kątem polityk tamtejszych banków centralnych. Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start Kuroda z jednej strony mówi, że nie jest możliwy stabilny wzrost cen bez wzrostu płac, zaś z drugiej wskazuje na bliskość pełnego zatrudnienie (występuje przy pełnym wykorzystaniu czynników produkcji, w tym kapitału ludzkiego). Tym samym możemy znaleźć się w swoistej pułapce, gdyż firmy mogą nie zechcieć podnosić płac ze względu na utrzymujący się poziom bezrobocia naturalnego (brak chęci do podjęcia pracy bez względu na poziom płac). To z kolei może przyhamować dynamikę wzrostu inflacji, pod warunkiem, że ta wyraźnie się pojawi, gdyż póki co nie widać wyraźnych oznak takiego trendu. Sytuacja ta jest zgoła inna niż w przypadku USA. Co prawda inflacja CPI w Stanach także znajduje się niewiele powyżej 0 – jest to przede wszystkim efekt niskich cen surowców, niemniej zgoła inne wnioski możemy wyciągnąć pod patrząc na bazowe wskaźniki CPI. W USA wartość ta niedawno wskoczyła na 2% (CPI wynosi 0,5%), podczas gdy w Japonii jest na poziomie -0,1%! Zobacz: Co ukrywa chińska gospodarka? To pokazuje, że w tym przypadku nie zadziałał tylko i wyłącznie efekt spadków cen ropy, ale obniżyły się również inne ceny towarów, brane pod uwagę w tym koszyku (bazowa inflacja japońska zawiera ceny ropy). Co prawda patrząc na poniższy wykres widać pierwsze zwiastuny ożywienia wzrostu cen, lecz póki co nie jest to nawet przysłowiowa jaskółka czyniąca wiosnę.  Kuroda wspomniał, że aktualne ruchy są “być może” zmianą trendu, a nie jedynie krótkotrwałym zawirowaniem oraz rzekomo widoczna jest zmiana nastawienia wśród uczestników gospodarki. Niemniej patrząc na ostatnie wyniki indeksów Tankan trudno zauważyć większą zmianę. Co więcej, bazując właśnie na Tankan z 14 grudnia możemy zauważyć spadek oczekiwań inflacyjnych! Obniżenie tychże nastąpiło w każdej kategorii czasowej:

Kuroda wspomniał, że aktualne ruchy są “być może” zmianą trendu, a nie jedynie krótkotrwałym zawirowaniem oraz rzekomo widoczna jest zmiana nastawienia wśród uczestników gospodarki. Niemniej patrząc na ostatnie wyniki indeksów Tankan trudno zauważyć większą zmianę. Co więcej, bazując właśnie na Tankan z 14 grudnia możemy zauważyć spadek oczekiwań inflacyjnych! Obniżenie tychże nastąpiło w każdej kategorii czasowej:

- 1 rok – spadek z 1,2% do 1%

- 3 lata – spadek z 1,4% do 1,3%

- 5 lat – spadek z 1,5% do 1,4%

Spadki notowane były bez względu na wielkość przedsiębiorstwa czy charakter (przemysłowy, usługowy). Tym samym trudno wyobrazić sobie jakikolwiek wzrost cen w przypadku braku oczekiwań takowego. Nawiasem mówiąc, problem ten dotyka Japonię już od wielu lat, a jak wiadomo bez oczekiwanej inflacji oraz bez presji ze strony płac osiągnięcie upragnionego celu BoJ wydaje się abstrakcyjnym zadaniem. Zobacz: Konkurs “Analityk Roku 2015” (weź udział i oddaj swój głos) Wniosek? Nie należy oczekiwać jakiekolwiek jastrzębiej polityki Banku Japonii w najbliższym czasie. To powinno skutkować presją na JPY, zwłaszcza wobec amerykańskiego dolara, czy GBP – jeśli dane z UK zaczną się poprawiać w taki sposób, że podwyżka stóp będzie dyskontowana w krótszym terminie aniżeli w roku 2017.