Nie jest tajemnicą, że doświadczenie przychodzi z czasem, nawet jeśli chodzi o przewodniczenie jednym z największych banków centralnych na świecie. W przeszłości Draghi nie zawsze zdołał osiągać to czego chciał przy okazji konferencji prasowych po posiedzeniach ws. polityki monetarnej. Wczoraj był to prawdziwy majstersztyk i mistrzowsko rozegrana wypowiedź.

Każdy, kto choć raz słuchał konferencji prasowej prezesa jakiegokolwiek banku centralnego, spoglądając jednocześnie na wykres konkretnej waluty doskonale wie, że każde słowo ma znaczenie i nie jest to bynajmniej przenośnia. Z kolei w takich momentach, w jakim obecnie zaczyna powoli znajdować się EBC, każde słowo waży dwa razy tyle. Mianowicie powoli zaczynami zbliżać się do stanu, kiedy kolejne posiedzenie może być tym przełomowym. Czasy, kiedy w ciemno zakładano “wait and see” powoli mijają, a to oznacza prawdopodobieństwo większej zmienności na rynku walutowym.

Główne ryzyka dla USD, kłopoty OPEC i Francja

Przed posiedzeniem wszyscy byli zgodni, iż stopy pozostaną bez zmian, niemniej już mniej spójności było w kwestii potencjalnych zmian forward guidance. Osobiście oczekiwałem choćby minimalnych wskazówek, iż komunikat może zostać mocniej dostosowany w czerwcu. O ile po części moje przypuszczenia się spełniły (EBC marginalnie dostosował komunikat), o tyle zdecydowane zaprzeczenie dyskutowania jakichkolwiek zmian forward guidance na czerwcowym posiedzeniu już nie do końca.

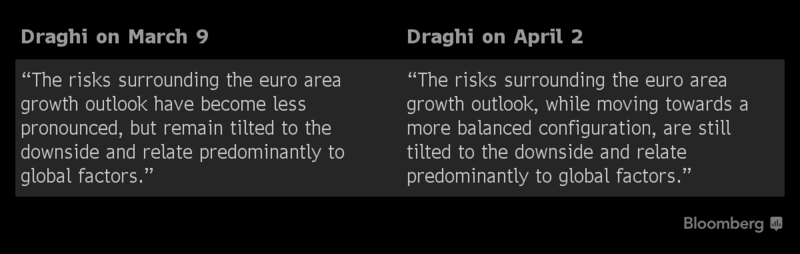

Powyżej widać jedyną zmianę, jakiej mogliśmy się doszukać analizując szczegółowo komunikat. W skrócie była to doprawdy kosmetyczna zmian, niemniej chwilowo spowodowała aprecjację euro. EBC podkreślił, że ryzyka otaczające perspektywę wzrostu gospodarczego w strefie euro mimo tego, że są wciąż nachylone w ujemną stronę, to poruszają się w stronę zrównoważenia. Ponadto przyznano, że w ostatnim czasie ryzyka te zmniejszyły się. Zatem Draghi w jednym stwierdzeniu podkreślił, że zmiana była widoczna i co więcej jest to proces trwający w dalszym ciągu.

Draghi podczas wystąpienia przyznał, że dane makro w ostatnim czasie były bardzo dobre, popraw gospodarcza staje się coraz solidniejsza, niemniej jednak w dalszym ciągu nie widać presji płacowej. Brak znaczącej presji płacowej oznacza, że jesteśmy póki co dość dalecy od “samonapędzającej się” inflacji tj. takiej, która będzie zdołała utrzymać się na oczekiwanym poziomie nawet po tym, jak ekspansywna polityka monetarna przestanie działać. Wydaje się, że był to główny powód ku temu, by zostawić w komunikacie stwierdzenie, iż “stopy procentowe pozostaną na obecnym lub niższym poziomie przez dłuższy okres”.

Mocniejsze euro pękło niczym balon napompowany przez Reutersa. We wtorek agencja ta, powołując się na źródła w EBC, sugerowała, że forward guidance będzie mocniej dostosowane w czerwcu, z kolei już na kwietniowym posiedzeniu będzie można wyłapać tego zapowiedzi. Tak się jednak nie stało, Draghi na jedno z pytań w tej kwestii odpowiedział jednoznacznie, że “kwestia zmiany forward guidance nie była dyskutowana”. Choć zmiana na kolejnym posiedzeniu wciąż jest możliwa, to szanse na to wyraźnie zmalały. Był to punkt zwrotny w całej konferencji, ostatecznie doprowadzając do większej przeceny wspólnej waluty.

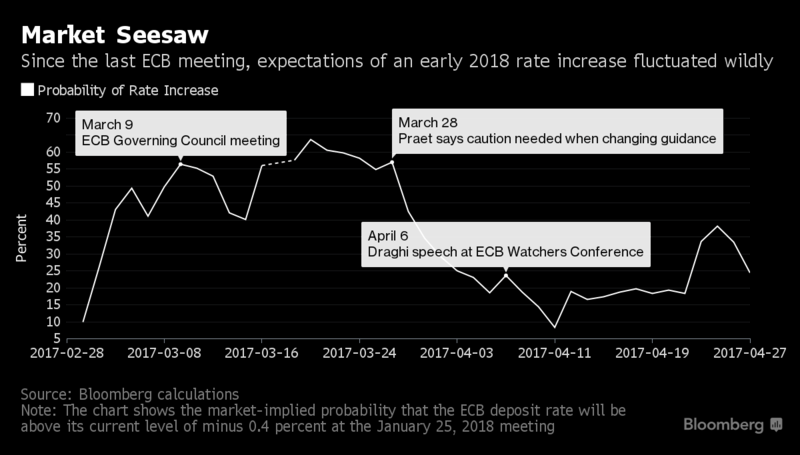

W ostatnim czasie mieliśmy prawdziwy rollercoaster jeśli chodzi o prawdopodobieństwo podwyżki stóp procentowych przez EBC na początku 2018 roku. W połowie marca liczba ta wynosiła nawet ponad 60%, niemniej po wczorajszym posiedzeniu spadła do niespełna 25%.

Sprawdź Profesjonalny Research InsiderFX

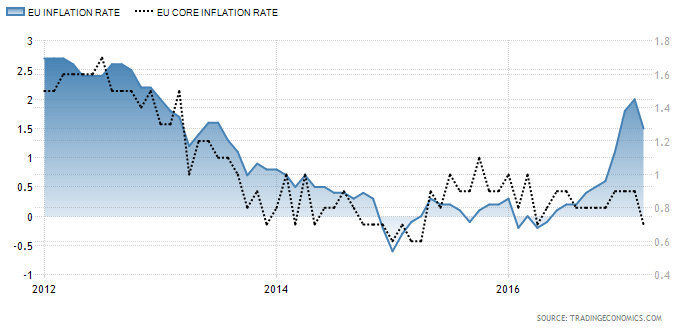

Brak dostrzegalnej presji inflacyjnej (bazowa inflacja właściwie nie zmieniała się w ostatnim czasie, pomimo zwyżki headline’owej miary), co nie sprzyja tzw. samonapędzającej się presji inflacyjnej oznacza moim zdaniem, że póki co EBC nie pozwoli na większą aprecjację euro bojąc się, iż w ten sposób (poprzez negatywną kontrybucję płynącą z efektu pass-through) osiągnięcie celu inflacyjnego znacznie oddali się. Sytuacja zmieni się dopiero wtedy, kiedy ujrzymy bardziej trwale wzrosty inflacji bazowej, a EBC wyraźnie to dostrzeże. Jak widać, same dane makro (prócz inflacji) są niewystarczające, by przekonać EBC. Na tej podstawie można sądzić, że na większy rajd na EURUSD przyjdzie jeszcze nieco poczekać (choć sporo będzie zależeć od danych z USA i poczynań FED – dzisiaj PKB z USA).

Aktualizacja: Kwietniowy wskaźnik flash inflacji bazowej w strefie euro wzrósł najwyżej od 4 lat, co ewidentnie może zwiększać presję na EBC podczas czerwcowego posiedzenia. Ponadto odnotowujemy wzrostową dynamikę pożyczek do sektora prywatnego, co także może powoli budzić obawy o negatywne skutki zbyt długo utrzymywanych ujemnych stóp procentowych.

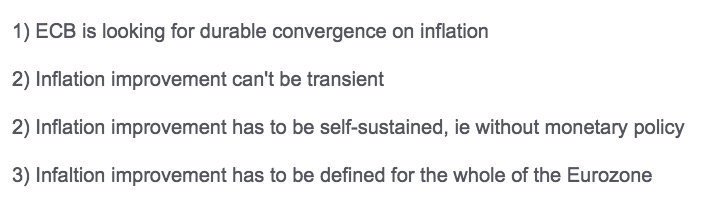

Na koniec warto wskazać, że 4 kryteria inflacyjne, które zdaniem Draghi’ego nie zmieniły się od czasu ostatniego posiedzenia. Dopiero jak zobaczymy zmiany w tych podpunktach wydaje się, że będziemy mogli mówić o możliwości odejścia od gołębiego forward guidance. Zatem inflacja musi trwała, nie przejściowa, musi być w stanie utrzymać się bez wsparcia monetarnego, oraz musi być widoczna w całej strefie euro.

Mogę zaryzykować stwierdzenie, że obecna sytuacja w strefie euro jest bardzo podobna do tej w Szwecji, choć EBC wyprzedaż Riksbank przynajmniej o jeden krok. Tym samym uważam, że obydwie waluty (EUR i SEK) mają w dłuższym terminie potencjał do aprecjacji.

Rynek opcji dla początkujących i zaawansowanych

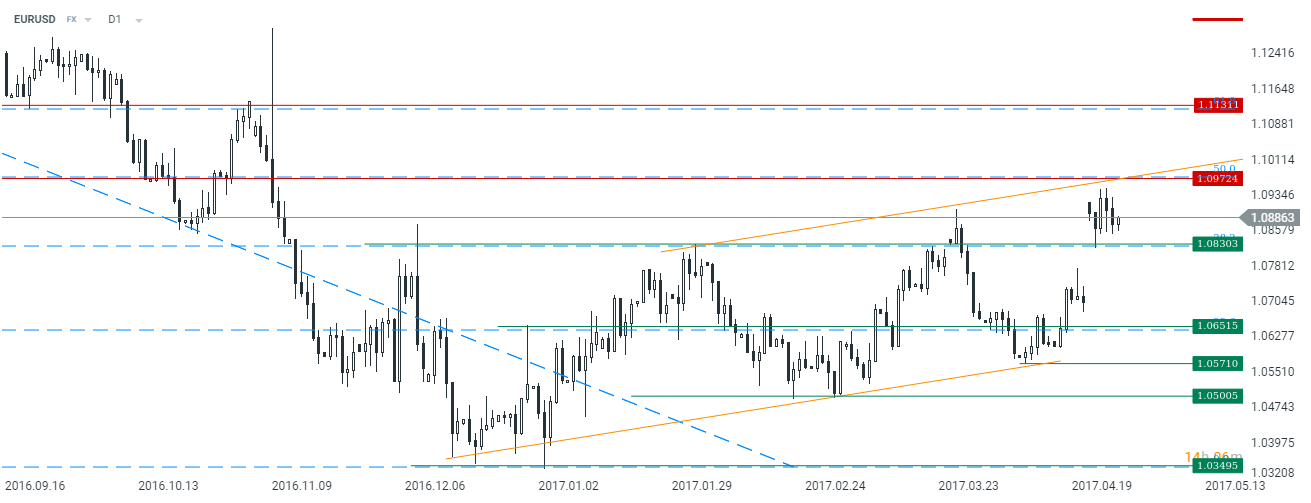

O ile ten tydzień przyniósł pewne rozczarowanie proponowanymi zmianami podatkowymi w USA, a rząd przesunął termin termin ostatecznej publikacji planu wydatkowego na kolejny rok fiskalny (o tydzień) odsuwając w czasie shutdown, o tyle EBC dorzucając swoje trzy grosze w mojej ocenie nieco przymknął możliwość na przełamanie kluczowe oporu na EURUSD (1,0970). Jeśli dzisiaj amerykański PKB w pierwszym kwartale okaże się nieco lepszy od prognoz (znajdujących się i tak bardzo nisko), wówczas powinniśmy ujrzeć zwrot na głównej parze walutowej. Inaczej będzie, jeśli PKB rozczaruje.

Podsumowując, jeśli dzisiejszą sesję zamkniemy poniżej 1,0970 według mnie będzie to sygnał wyczerpywania paliwa, a w nowym miesiącu będzie szansa na przełamanie 1,0830 i powrót w kierunku 1,0650 w oczekiwaniu na bardziej jastrzębie posiedzenie FED. Tak czy inaczej w dłuższym horyzoncie dostrzegam możliwość zmiany długoterminowego trendu na EURUSD (na game changer jednak jeszcze przyjdzie trochę poczekać) i obecnie porzucam już możliwość osiągnięcia parytetu w tym cyklu.