Dzisiejszą analizą mam zamiar udowodnić, że rynek ropy naftowej staje się coraz ciekawszy pomimo tego, że cena w horyzoncie ostatnich miesięcy niewiele się zmieniała. Tak czy inaczej nowe informacje i dane fundamentalne mogą w znacznym stopniu wpłynąć na długoterminowy trend czarnego złota.

Zacznijmy więc od początku, czyli od wskazania, że w ubiegłym tygodniu sensacji nie doświadczyliśmy. Choć poziom zapasów spadł o nieco ponad 1 mln brl (drugi tydzień z rzędu), to figura ta była w pełni oczekiwana. Kluczowe okazały się inne miary, mianowicie produkcja samej ropy oraz poziom zapasów benzyny.

Wybory prezydenckie to dopiero początek. Poważny sprawdzian w czerwcu!

To właśnie temat rosnącej produkcji ropy naftowej w USA jest w mojej opinii jedną z głównych przyczyn, dla których nie powinniśmy ujrzeć prędko znacznie wyższych cen ropy. Wskazuje na tę kwestię przy każdej nadarzającej się okazji. Już na początku roku estymowałem względnie stabilny rynek surowca przez cały 2017 rok, głównie z powodu dwóch równoważących się sił: cięcia produkcji przez kraje OPEC oraz odbijającej produkcji za oceanem.

#Oil rigs count picked up, another week in a row, by 5 to 688. It bodes continued downward pressue on oil throughout rising US output. #WTI pic.twitter.com/UUxpxe0x7s

— InsiderFX (@Insider_FX) 21 kwietnia 2017

Po pierwszym kwartale mogę tylko podtrzymać swoją prognozę na kolejne miesiące i pochwalić się słusznymi założeniami, które pozwoliły już wielokrotnie estymować większe zwroty na ropie. Najświeższym przykładem jest zeszłotygodniowy silny spadek, które był tłumaczony wyłącznie poprzez wyższe wartości zapasów benzyny, w mojej ocenie był też głosem rozsądku byków, które zdały sobie sprawę, że w tym momencie na dłuższą metę tak naprawdę nie ma pod co grać.

Wczoraj sugerowałem powrót #WTI w kierunku 50,7$ na fali braku fundamentalnych przyczyn za wzrostem: https://t.co/32RrgOZHDZ. Dziś reakcja! pic.twitter.com/kHLJVA7VgQ

— InsiderFX (@Insider_FX) 19 kwietnia 2017

Tym samym środowa przecena ropy o 4% w ogóle mnie nie zdziwiła. W dalszym ciągu uważam, że potencjalne przedłużenie cięcia produkcji w ramach krajów OPEC/spoza OPEC (bardzo prawdopodobne) będzie miało tylko tymczasowy wpływ na cenę. Dopóki sytuacja za oceanem nie zacznie się zmieniać nie mamy co liczyć na ujrzenie ropy powyżej 60$ w dłuższym okresie.

Z drugiej strony wzrost liczby aktywnych wież wiertniczych w USA (o 5 sztuk) był relatywnie niewielki w porównaniu z ostatnimi liczbami. Jednakże skala wzrostu, jakiej doświadczyliśmy w ostatnich miesiącach musi robić wrażenie. Jeszcze w maju 2016 roku liczba wież wynosiła 316. Od tego czasu nierzadko otrzymywaliśmy dwucyfrowe, tygodniowe ich przyrosty (największy w styczniu wyniósł 29 sztuk).

May i UK – gra va banque czy przemyślany ruch?

Zeszłotygodniowy spadek potwierdza również słabnącą wiarę inwestorów w strategię OPEC w celu zredukowania światowych zapasów surowca. Pewnego wytchnienia byki na ropie mogą upatrywać w słabnącym tempie przyrostu wież, które jest naturalnym zjawiskiem z racji dość stabilnej ceny na rynku. Jeśli poziom surowca utrzymywałby się na obecnych pułapach, wówczas należałoby spodziewać się dalszego wypłaszczania tejże dynamiki.

W zeszłym tygodniu otrzymaliśmy ważne słowa ze strony Kuwejtu. Tamtejszy minister ds. ropy uważa, że Iran prawdopodobnie utrzyma zezwolenie ze strony OPEC, by nie zmieniać swojej produkcji w przypadku przedłużenia limitów wydobycia na drugą połowę roku. Poza tym, przewodniczący OPEC Barkindo, jak i minister ds. energetyki ZEA zgodnie stwierdzili, że póki co jest zbyt wcześnie, by rozmawiać o włączeniu w całe porozumienie Iranu, Libii czy Nigerii.

Analizując ostatnie poczynania rynku ropy nie sposób nie wspomnieć o opinii Goldmana. Zdaniem banku inwestycyjnego nie ma obecnie powodów uzasadniających wyprzedaż surowca, jaką widzieliśmy w minionym tygodniu. Bank spodziewa się bowiem większych spadków zapasów w USA w drugim kwartale (nie jest to jednak nic nadzwyczajnego, kiedy weźmiemy pod uwagę sezonowość). Głównym powodem owych spadków ma być jednak rosnący popyt oraz cięcia produkcji OPEC.

Analitycy GS zaznaczają jednak, że cena w ubiegłym tygodniu przełamała zarówno 50 jak i 100-sesyjną średnią ruchomą. Na koniec bank sugeruje, że obecnie rynkiem ropy sterują raczej czynniki techniczne, aniżeli fundamentalne. Goldman prognozuje wzrost ceny gatunku Brent na koniec drugiego kwartału do 59$.

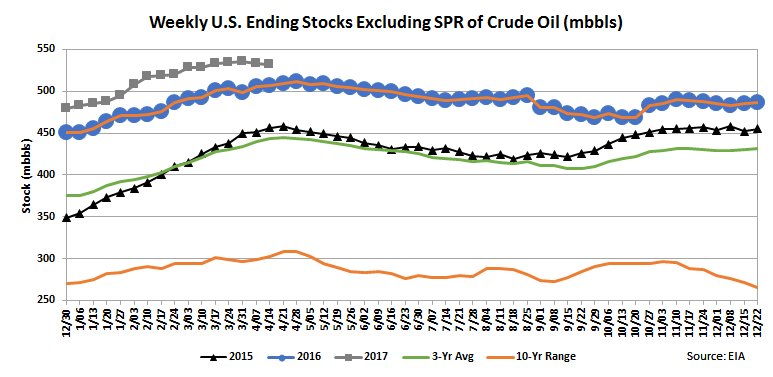

Osobiście pozwolę sobie nie zgodzić się z GS. O ile tegoroczna dynamika zmian zapasów ropy jest nieco niższa niż rok wcześniej, o tyle w porównaniu z 10-letnią średnią sytuacja nie wygląda tak kolorowo. Nie wspominając już o tym, że bezwzględna wielkość zapasów rośnie z roku na rok, mocno przewyższając swoje średnie.

Libia z kolei poinformowała planowanym rychłym wznowieniu wydobywania ropy z pola El-Feel, po dwuletnim okresie przestoju, które działał kojąco na całą produkcję w kartelu. Niemniej, według ostatnich informacji istnieje problem w postaci braku wystarczająco dużej ilości elektryczności w celu pompowania ropy. Kwestia ta jest nieco bardziej złożona.

Sprawdź Profesjonalny Research InsiderFX

Pole El-Feel jest zależne od największego libijskiego pola naftowego Sharana, które jeśli nie działa, nie zapewnia wystarczającej energii do pompowania ropy z pola El-Feel. Tymczasem Sharana póki co nie funkcjonuje z racji zamkniętych zaworów. Zatem w celu otwarcia pełnej produkcji z pola El-Feel, konieczne jest uruchomienie produkcji na polu Sharana. Łączna zdolność produkcyjna obydwu pól wynosi niespełna 300 kbpd. Tak więc na ten moment sytuacja wydaje się zamrożona, nie wpływając na rzeczywistą produkcję.

AUD i NZD, czyli rudy żelaza i mleko

Poza tym warto wspomnieć, że w zeszłym tygodniu doświadczyliśmy znaczącego spadku cen rudy żelaza, które choć później nieco odbiły, to w dalszym ciągu stanowią poważne zagrożenie dla AUD. Biorąc pod uwagę silną zależność australijskiej waluty i cen surowcowych można sądzić, że w najbliższym czasie nie ujrzymy większego wytchnienia na walutach skorelowanych z surowcami. Stąd pozostawiam swoje prognozy dla AUD na niezmienionym poziomie.

Z kolei NZD dostał pewien czynnik do wzrostów. Na wtorkowej aukcji mleka na GDT ceny sproszkowanego surowca wzrosły 3,5% do poziomu 2998 USD/t. Była to już trzecia z rzędu aukcja z wyższą ceną. Z tego powodu NZD utrzymał się względnie stabilnie przez cały ubiegł tydzień.

Aktualnie wydaje się, że NZDUSD znajduje się blisko ważnego oporu i nie można wykluczyć aprecjacji USD w kolejnych dniach. Niemniej jasno widać kształtującą się konsolidację w ostatnich tygodniach, która zacieśnia nam zasięg ruchów na kiwi. W kwestii bezpośredniego starcia NZD i AUD wciąż sądzę, że to NZD powinien radzić sobie lepiej, osiągając ostatecznie w tym roku parytet.

Ziarna

Jeśli chodzi o rynek zbóż spore spadku zanotowano na pszenicy. Być może jest to efekt poniedziałkowego raportu na temat klasyfikacji jakości zbóż. Według niego pszenica ozima w USA już w 19% jest w stanie “strzelania w źdźbło” w porównaniu z 11% sprzed roku. Jednym słowem, tegoroczne uprawy rozwijają się wyraźnie szybciej, poprawiając perspektywę zbiorów. Z drugiej strony zasiewy pszenicy jarej są wyraźnie niższe niż przed rokiem (13% vs. 25%), niemniej ten gatunek nie odgrywa dużej roli w USA.

Z kolei zasiewy kukurydzy póki co zostały zrealizowane tylko w 6% w porównaniu z 12% w zeszłym roku. Mimo to największą odporność ceną ujrzeliśmy w cenach soi.

W nowym tygodniu mamy cotygodniowe odczyty dla ropy naftowej oraz dane na temat klasyfikacji jakości upraw w USA. Ponadto we czwartek poznamy także regularne figury na tema zbóż przeznaczonych na eksport z USA oraz miesięczny raport Światowej Rady Zbóż. Warto wspomnieć, że przed miesiącem publikacja ta (w połączeniu z rewizją prognoz USDA) spowodowała znaczne ruchy na rynku spotowym.