Tydzień przedświąteczny wcale nie oznacza zwolnienia tempa na rynku surowcowym, wręcz przeciwnie. Jeśli chodzi o ropę i surowce rolne przed nami tydzień wagi ciężkiej. Niemniej na wstępie omówmy pokrótce sytuację w minionych dniach.

W ostatnich 5 dniach nie poznaliśmy wielu znaczących publikacji makro (tradycyjnie wzrost zapasów ropy i ilości wież), a inwestorzy skupili się przede wszystkim na wielu danych z amerykańskiej gospodarki. Na czele był oczywiście raport z rynku pracy, który choć pokazał istotne obniżenie się dynamiki wzrostu zatrudnienia (poniżej 100 tys.), to po głębszej analizie wcale nie był on niekorzystny.

Webinar: Fundamentalno-techniczna analiza walut grupy G10 – Zapisz się!

Godnym uwagi jest przede wszystkim odnotowanie spadku stopy bezrobocia do poziomu zaledwie 4,5%. Co jeszcze ważniejsze, spadek ten nastąpił w obliczu niezmienionej stopy partycypacji pracy, co potwierdza fakt, że coraz więcej Amerykanów znajduje zatrudnienie. Dynamika płac również była na akceptowalnych pułapach, co powinno w mojej ocenie pozostawić FED na ścieżce ku co najmniej 3 podwyżkom stóp w tym roku (łącznie).

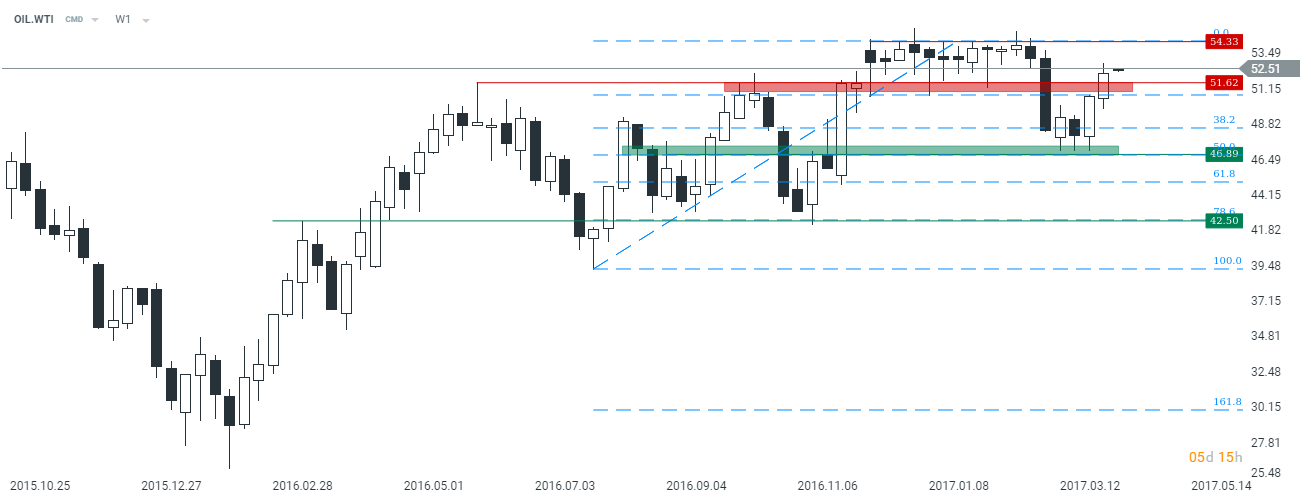

Większej zmienności doświadczyliśmy w piątek na złocie czy ropie. O ile w przypadku szlachetnego metalu wzrostów nie udało się dociągnąć do końca tygodnia, o tyle w przypadku czarnego złota przełamany został kluczowy opór.

Wobec tego mamy obecnie szanse na ponowne przetestowanie istotnej strefy podażowej w rejonie 54$. Niemniej jednak należy podkreślić, że obecnie dane makroekonomiczne nie dają podstawy większym zwyżkom na ropie.

Złożone strategie opcyjne w praktyce

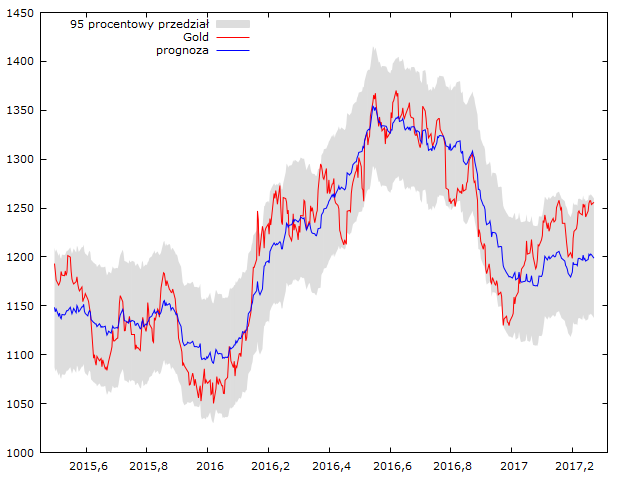

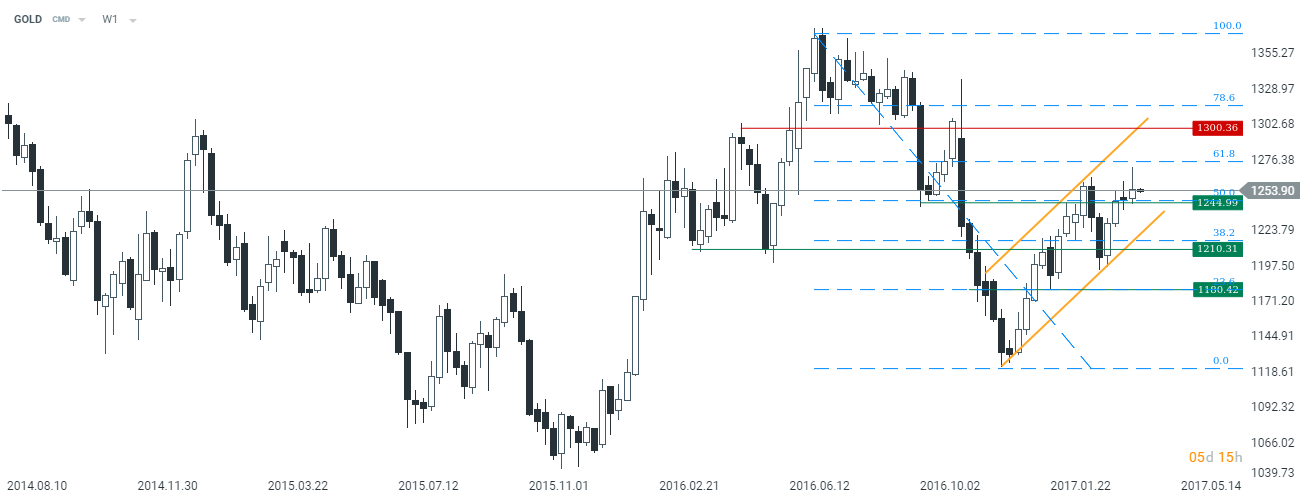

Z kolei na rynku złota sytuacja wciąż wygląda podobnie do tej, o jakiej wspominałem przed tygodniem. W tym miejscu należy zauważyć, że ostatecznie pozytywna reakcja rynku na raport NFP nie przyczyniła się do znaczącej zmiany prognozowanej ceny kruszcu. Choć ilość fizycznego metalu w skarbcach funduszy ETF wzrosła, to efekt ten został zrekompensowany przez wzrost rynkowych stóp procentowych.

Interesująca była również reakcja na kontraktach na stopę procentową, gdzie po pierwotnym tąpnięciu zagościła euforia. W efekcie czego rynek FRA w dalszym ciągu wycenia w pełni dwie podwyżki stóp w tym roku (z lekkim zapasem).

Getting back to yesterday’s #NFP it’s worth looking at what happend with mkt rates. That could be seen weirdly but NFP details confirm it. pic.twitter.com/QJZ8H5bFt0

— InsiderFX (@Insider_FX) 8 kwietnia 2017

Sytuacja techniczna póki co zdaje się potwierdzać to, na co wskazuje powyższy model tj. przewartościowanie złota. Dotarcie do ważnego oporu w okolicy 1255/1260$ skutkuje póki co spiętrzeniem się podaży, co – bez znacznego pogorszenia danych w USA, prowadzącego do osłabienia się USD – nie łatwe do odwrócenia. Z tego powodu dostrzegam obecnie możliwość powrotu metalu w kierunku 1200$ i dolnego ograniczenia w kanale trendowym.

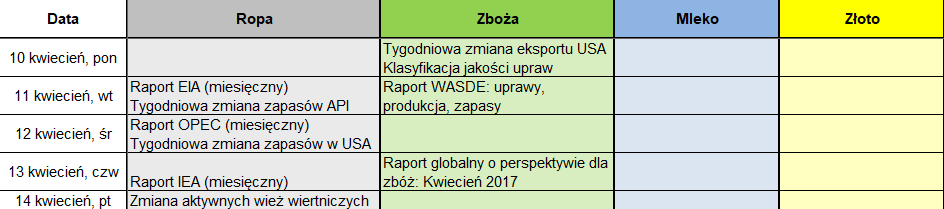

Z punktu widzenia nowego tygodnia inwestorzy nie powinni narzekać na brak zmienności, pomimo zbliżającej się Wielkanocy. Przed nami jeden z najciekawszych tygodni na rynku surowcowym w ostatnim czasie, przede wszystkim na ropie i zbożach.

W jednym tygodniu zebrały się wszystkie trzy fundamentalnie raporty dotyczące ropy naftowej. Od wtorku publikować będą je agencje EIA, IEA oraz OPEC. Poza tym dane o zapasach i liczbie wież wiertniczych.

Prócz tego sporo zmienności może zagościć na zbożach, gdzie już jutro “surowce payrollsy”, czyli miesięczny raport WASDE i aktualizacje prognozowanych wielkości upraw, rentowności czy zapasów zbóż. We czwartek opublikowana zostanie z kolei kwietniowa perspektywa dla zbóż w ujęciu globalnym.