W obliczu zbliżającego się końca sezonu na rynku mleka w Nowej Zelandii, warto spojrzeć na szerszą perspektywę w świetle przyszłości dolara nowozelandzkiego. Spojrzymy także na globalną produkcję mleczną, która także w znaczący sposób odbija się na kursie NZD. Z kolei sama nowozelandzka waluta cierpi pod tym względem podwójnie, o czym szerzej w dalszej części wpisu.

Już dzisiaj w godzinach popołudniowych poznamy kolejny rezultat aukcji mleka w proszku na giełdzie w Nowej Zelandii (wydarzenie to odbywa się w dwutygodniowych odstępach). Jak zwykle zmienność na popularnym kiwi może wzrosnąć, niemniej czasami warto mieć szerszy pogląd sytuację. Z tego też powodu odnieśmy się po części do raportu opublikowanego przez agencje ratingową Fitch.

Zobacz także: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Zdaniem agencji Fitch wzrost globalnej podaży mleka prawdopodobnie opóźni odbicie cen. Aspekt ten został również pogorszony przez słaby wzrost popytu globalnego, głównie z powodu stłumionego chińskiego popytu, a także rosyjskiego embarga na głównych zachodnich eksporterów nabiału.

Fitch sądzi, że ostatnia zmienność na globalnym rynku produktów mlecznych powinna utrzymać się w średnim terminie. Organizacja zaznacza, że ceny osiągnęły swój szczyt w sezonie 2013/2014. Niemniej jednak uśredniona cena na Global Dairy Trade (nowozelandzka platforma do transakcji na rynku mleka) spadła o około 38% w minionym sezonie oraz około 20% w aktualnie trwającym (dane do 15 marca, po dzisiejszej aukcji wynik ten zmieni się).

Co może stać za wytworzeniem nierównowagi na tymże rynku? Przede wszystkim zmiany regulacyjne, czynniki geopolityczne oraz globalne wzorce popytowe. Z kolei nieobecność krótkoterminowych bodźców i tylko ograniczona odpowiedź strony podażowej (jak do tej pory) wydłużą prawdopodobnie okres poprawy cen surowca poza bieżący rok. Niemniej co istotne, Fitch podkreśla, że długoterminowe fundamenty dla popytu na nabiał pozostają silne.

Zobacz także: Ulga po danych i światełko w tunelu dla FED

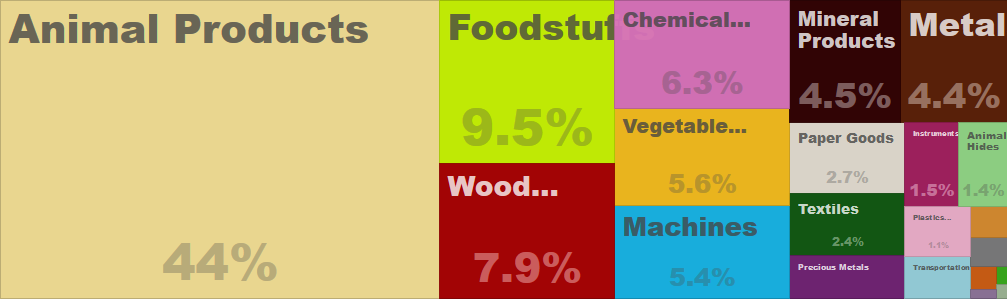

W kwestii samej produkcji, usunięcie limitów produkcyjnych w Europie jest głównym powodem spowolnienie spadków podaży. Europejski eksport wzrósł o 6% w roku 2015 pomimo tego, że Rosja, która zwykła importować około 1,5% europejskiej produkcji mleka zamknęła swoje drzwi na zagraniczne rynki. Zdaniem agencji, producenci na starym kontynencie będą najpewniej zwiększać produkcję w celu wykorzystania zdolności produkcyjnych i poszerzenia międzynarodowego udziału rynkowego. Tym samym spadek podaży wydaje się mało prawdopodobny w krótkim terminie. Podobnego zdania jest Komisja Europejska, która prognozuje kolejny wzrost podaży w roku 2016 o 1,4%. Warto zaznaczyć, że UE pozostaje największych eksporterem mleka na świecie (choć z medialnego punktu widzenia mogłoby się wydawać, że jest nim Nowa Zelandia, niemniej z racji wielkości obydwu gospodarek i skali dywersyfikacji na różne sektory to właśnie NZD jest dużo bardziej podatny na zmiany cen surowca), stanowiąc 32% w globalnej sprzedaży w ujęciu ilościowym. Odnośnie do Nowej Zelandii wystarczy spojrzeć na poniższy wykres by zobaczyć, jak duży udział w całym eksporcie ma produkcja zwierzęca (zarówno mięso, jak i nabiał).

Z kolei dlaczego Nowa Zelandia cierpi podwójnie na nierównowadze miedzy popytem a podażą? Z jednej strony kraj ten poddany jest czynnikom zewnętrznym, które kreują najwięksi producenci, stąd cena w Nowej Zelandii nie będzie różniła się w znaczący sposób od tej w USA czy Europie. Po drugie, podając przykład największego eksportera mleka (UE), która stale zwiększa podaż, w przypadku Nowej Zelandii, która jest drugim z kolei eksporterem na świecie produkcja w pierwszych ośmiu miesiącach sezonu 2015/2016 spadła. Powodem jest reakcja farmerów na niższe ceny mleka poprzez ograniczenie wydatków na pokarm i wzrost uboju bydła.

Zobacz także: Monitor rynku surowcowego (04.04.2016)

W tym samym okresie Fonterra – największy producent w Nowej Zelandii – zaraportowała 4%-owy spadek produkcji w ujęciu rocznym. W podobny sposób odpowiadają producenci z sąsiedniej Australii. Portal Dairy Australia spodziewa się spadku produkcji surowca o 1-2% w obecnym sezonie. Z kolei w USA produkcja wciąż rośnie, choć silny popyt wewnętrzny ograniczył eksport nabiału.

Spadający popyt Chin i Rosji (dwaj najwięksi importerzy) powinien wciąż postępować, pogłębiając nierównowagę rynkową. Warto zaznaczyć, że chiński popyt na sproszkowane mleko spadł o 47% w 12 miesiącach do października 2015 roku. Był to największy udział całkowitego spadku popytu na produkty mleczne o 8%. Z kolei rosyjskie embargo zakończyło się spadkiem popytu Rosji o 75% w analogicznym okresie. Należy dodać, że nie dawno zakaz importu nabiału (między innymi) do Rosji został przedłużony do sierpnia 2016. Z kolei zwiększony popyt w takich krajach jak Japonia czy Azja południowo-wschodnia tylko częściowo zrekompensowały duże spadki popytu dwóch największych eksporterów.

Zobacz także: Ceny kukurydzy na deskach po raporcie USDA. Co dalej?

Jak widać perspektywy dla rynku mleka na najbliższe miesiące nie wyglądają zachęcająco. Zaś z punktu widzenia dolara nowozelandzkiego dostrzegamy spadkowe ryzyka zarówno ze strony niższych cen, jak i niższej produkcji. Te dwa czynniki w połączeniu z relatywnie wysokim kursem NZD kreują możliwie najgorszą mieszankę dla tamtejszej gospodarki. Tym samym RBNZ (centralny bank NZ) powinien być nadzwyczaj wrażliwy na zbyt wysoki kurs NZD, co też z resztą pokazał ostatnim razem tnąc stopy procentowe i zdecydowanie osłabiając lokalną walutę.

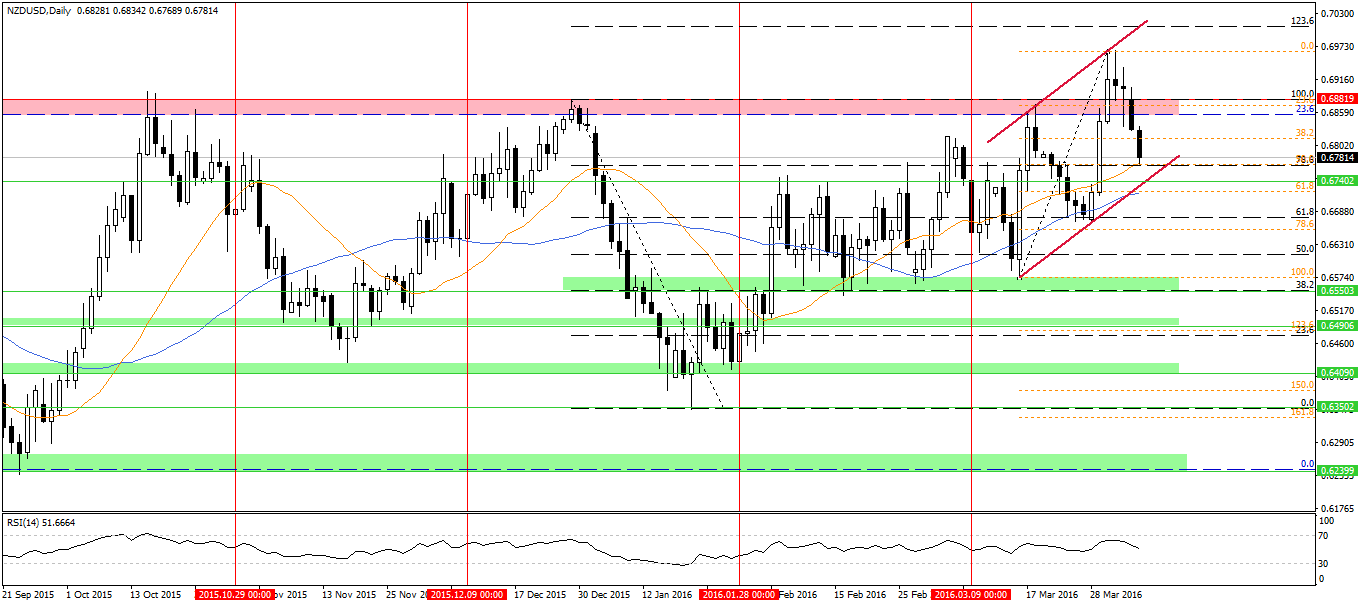

Od tego czasu rynek rósł, a następnie balansował w rejonie ważnego oporu, niemniej ostatnie dni przynoszą nam pewną zmianę w kierunku spadków, co też jest zgodne z rynkiem stopy procentowej i słabszymi odczytami makro (dzisiaj bardzo kiepskie publikacje odnośnie do zaufania w biznesie).

Od strony technicznej widzimy zbliżanie się pary w kierunku dolnego ograniczenia kanału wzrostowego. Wcześniej, bo już na obecnym poziomie widzimy zmaganie się z 20-sesyjną średnią kroczącą w okolicy lokalnego zniesienia 50%. Ostateczne wyłamanie się dołem z kanału powinno skutkować spadkami co najmniej w okolicę 0,6550. Średnioterminowa perspektyw dla NZD wciąż pozostaje niedźwiedzia, zarówno z punktu widzenia fundamentalnego jak i technicznego.