Jestem przekonany, że takie zagadnienia jak ekstremalnie luźna polityka monetarna i jej konsekwencje, zasadność osiągania celów inflacyjnych, potężny wzrost technologiczny, globalizacja, spadająca produktywność i ospała dynamika płac pomimo naturalnej stopy bezrobocia będą tematem wielu rozważań ekonomicznych, a być może i podwalinami pod prace magisterskie czy przewody doktorskie.

Kto wiec, być może osobiście zajmę się tym tematem za kilka lat w doktoracie, kontynuując poniekąd badanie z przeprowadzone w pracy magisterskiej, która dotyczyły przyczyn i skutków deflacji dla różnych sfer gospodarki – na przykładzie Japonii oraz strefy euro. Niemniej póki co chciałbym podzielić się w dość spójnej analizie moimi spostrzeżeniami na ten temat, zarysowując tylko temat.

Ostatnie kilka lat dowiodły, że pomysłowość bankierów nie zna granic. W wielu podręcznikach ekonomicznych sprzed kilkudziesięciu, a nawet kilkunastu lat przyjmowano założenie (w różnego rodzaju modelach finansowych, ekonomicznych), iż stopa procentowa (nominalna, ustalana przez bank centralny) nie może spaść poniżej zera. Nie brano w ogóle do wiadomości, że mogłaby istnieć sytuacja, w której to dłużnik nie musiałby płacić odsetek od swojego zobowiązania, a niekiedy nawet zarabiając na tym, że od kogoś pożyczył pieniądze.

W jakie aktywa inwestować w danym czasie?

Dzisiaj już wiemy, że nominalna stopa procentowa wcale nie musi być dodatnia, a takie bezprecedensowe wydarzenia, jak brak konieczności spłacenia raty kredytu (nieraz to bank musiał oddawać jeszcze środki klientowi) mogą w przyszłości być coraz częstsze. Czy to normalne? Jasne, że nie. W szkołach dzieci uczone są, że za dług trzeba płacić. Nie ma nic za darmo. Niemniej współczesna myśl ekonomiczna poszła już dużo dalej.

Obecnie sytuacja ta nieco się znormalizowała, aczkolwiek w apogeum ekspansywnej polityki monetarnej prowadzone przez EBC, można było “zainwestować” środki na 10 lat w niemiecki dług, który dawałby ujemną rentowność. Po 10 latach otrzymalibyście (nominalnie!) mniej środków niż suma inwestycji, nie mówiąc już o utracie wartości pieniądza w czasie. Choć teraz nie otrzymanie karnych odsetek przy takiej inwestycji, to krótki koniec niemieckiej krzywej rentowności wciąż jest mocno zanurzony poniżej zera.

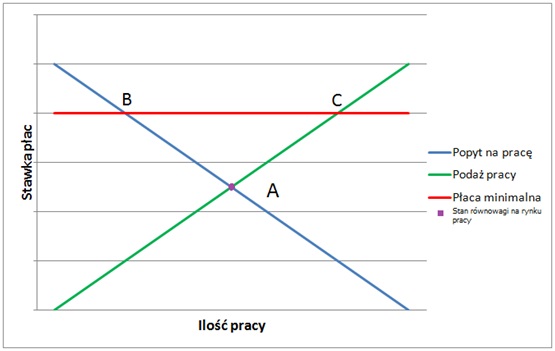

Jeśli studiowałeś kiedyś ekonomię, to zapewniam Cię, że nachylenie krzywej popytu i podaży było pierwszym tematem wykładu (zaraz później zrozumienie różnicy między wartością nominalną, a realną  ). Przecięcie się dwóch krzywych oznacza równowagę na danym rynku. Niezależnie o czym mówimy, czy są to jabłka w sklepie, czy złote sztabki, czy właśnie praca sytuacja się nie zmienia. Kiedy popyt zrównuje się z podażą następuję równowaga. Wielkiej sensacji tu chyba nie odkryłem.

). Przecięcie się dwóch krzywych oznacza równowagę na danym rynku. Niezależnie o czym mówimy, czy są to jabłka w sklepie, czy złote sztabki, czy właśnie praca sytuacja się nie zmienia. Kiedy popyt zrównuje się z podażą następuję równowaga. Wielkiej sensacji tu chyba nie odkryłem.

Ale, nie jesteśmy już na wykładzie makroekonomii, ucząc się schematów, a mamy przed sobą żywy organizm – realną gospodarkę. W praktyce można dążyć do osiągnięcia równowagi na danym rynku, niemniej jednak jej osiągnięcie jest pojęciem czysto akademickim. Nawet jeśli przez pewien czas owa równowaga jest osiągnięta, to często nie jesteśmy tego świadomi. Tego typu pojęć jest więcej. Bowiem, jak skutecznie zmierzyć naturalną stopę bezrobocia, czy też w jaki sposób określić poziom produkcji potencjalnej w danej gospodarce? Oczywiście, są różne modele opisujące te zjawiska, niemniej doskonałość nie istnieje. Mimo wszystko, nie sądzę, że są to pojęcia bezużyteczne, przeciwnie twierdzę, że ich znajomość pozwala lepiej zrozumieć rzeczywistość.

Rynek opcji dla początkujących i zaawansowanych

Abstrahując już jednak od pojęć akademickich, wróćmy do sedna tematu. W wielu gospodarkach na świecie obecna sytuacja na rynku pracy jest bardzo dobra. Za przykład możemy wziąć chociażby Stany Zjednoczone, Japonię, ale również w ostatnim czasie i Polskę. W każdym z tych krajów odnotowujemy w ostatnim czasie skrajnie niskie poziomy stopy bezrobocia. Mówiąc krótko, podaż pracy kurczy się (na powyższym wykresie kierujemy się w lewą stronę na krzywej podaży). Tym samym dochodzimy do sytuacji, gdzie mamy sporą rozbieżność między popytem, a podażą pracy. Tak na marginesie, podaż na rynku pracy stanowią pracownicy, popyt kreują pracodawcy (pamiętam, że na studiach był to problem wielu  ).

).

Myśląc czysto akademicko, spadająca podaż danego dobra w obliczu wciąż solidnego popytu musi powodować wzrost jego ceny. W przypadku pracy, ceną jest płaca. Tym samym powinniśmy zobaczyć coraz większą presję płacową. Przedsiębiorcy, chcąc podtrzymać produkcję lub nawet ją zwiększać powinni płacić swoją pracownikom więcej. Wówczas rosłaby presja inflacyjna w gospodarce (producenci musząc mocniej skupiać się na podniesieniu marż, muszą podnosić ceny produktów – podnosząc jednocześnie płace, które stanowią lwią część kosztów), a co za tym idzie banki centralny dochodziłyby wreszcie do ustalonych celów inflacyjnych. Brzmi sensownie, jednak praktyka pokazuje coś innego.

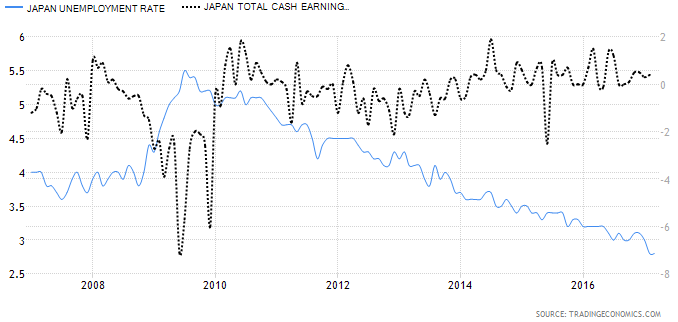

Weźmy za przykład Japonię, gdzie stopa bezrobocia spada nieprzerwanie od 2009 roku. Obecnie znajduje się ona na poziomie 2,8% – najniżej od lat 90. Sugerowałoby to, że przedsiębiorstwa powinny podnosić płace, rywalizując przez to o najlepszych pracowników. Mimo to, tak nie jest. Dynamika płac w ujęciu rocznym jest niemalże zerowa. Po większym zachwianiu w czasie kryzysu w USA (mocne cięcia wynagrodzeń oraz zwolnienia), sytuacja ustabilizowała się. Niemniej wymowne jest to, że pomimo skrajnie luźnej polityki monetarnej i coraz ciaśniejszego rynku pracy kompletnie brak presji płacowej.

Idźmy dalej. W analogicznym okresie stopa partycypacji pracy praktycznie się nie zmieniła. Choć mniej więcej od 2013 roku odnotowujemy jej mozolny, ale systematyczny wzrost, to wielkości te są marne, że nawet szkoda o tym wspominać (przy takiej sytuacji na rynku pracy, wzrost stopy partycypacji rzędu 0,8pp na przestrzeni 5-6 lat jest praktycznie niczym). Dlaczego tak często wspominam o stopie partycypacji pracy?

Jeśli czytacie moje analizy i komentarze od pewnego czasu zapewne zauważyliście, że w przypadku amerykańskiego rynku pracy często zwracam uwagę (mocno od kilku ostatnich miesięcy) właśnie na ten aspekt. Tłumaczę każdemu, że obecnie w gospodarce USA nie liczy się już tak mocno ile nowych miejsc pracy przybyło (jasne, że im większe wartości tym lepiej), a ile nowych osób pozostających poza rynkiem pracy zostało brzydko pisząc “zassanych” do siły roboczej (pracujący oraz bezrobotni aktywnie poszukujący pracy). Wzrost tego wskaźnika dopiero pokazuje pełną, strukturalną poprawę rynku pracy. Wraz ze wzrostem dynamiki płac jest to marzenie każdego rządu.

Niemniej problemem jest również produktywność, która w wielu gospodarkach na całym świecie spada od dziesięcioleci. Coś tutaj nie gra. Pomimo rosnącej liczby osób zatrudnionych, postępu technologicznego, produkujemy coraz mniej efektywnie. Jak widać poniżej problem ten jest globalny.

Według mnie stać mogą za tym różne czynniki. Niemniej najbardziej rzuca mi się na myśl błędne pomiary produktywności w przeszłości, czy rosnące znaczenie usług w gospodarkach. O ile relatywnie prosto zmierzyć produktywność w przemyśle czy rolnictwie, o tyle w przypadku usług sprawa dość mocno się komplikuje. Słyszałem również stwierdzenia, że niska produktywność może być pokłosiem słabych umiejętności pracowników. Pomimo dużego potencjału nowych technologii ludzie nie wykorzystują ich możliwości w 100%, co hamuje wzrost produktywności.

O ile problem ten będzie mógł zostać w najbliższych latach rozwiązany, o tyle problem dla banków centralny może pozostać nienaruszony. Według mnie rozwój automatyzacji, sztucznej inteligencji, czy rosnące kosmiczne nakłady inwestycyjne na nowe technologie sprawią, że produktywność ostatecznie wzrośnie. Wyższa produktywność to więcej wypracowanego kapitału, a więc i więcej do podziału. Pomijam tutaj kwestię redystrybucji dochodów do poszczególnych klas społecznych. To temat na zupełnie inną analizę.

Sprawdź Profesjonalny Research InsiderFX

Niemniej, to co dla produktywności może być zbawienne, dla banków centralnych już niekoniecznie, a przynajmniej nie w kwestii osiągania celów inflacyjnych. Dalszy rozwój robotyzacji sprawi, że presja płacowa nie będzie mogła być wyższa, niż koszt utrzymania robota do wykonywania danej funkcji w przedsiębiorstwie. Kiedy podaż pracy będzie na tyle niewielka, że właściciele firm będą woleli inwestować w robotyzację, która siłą rzeczy z biegiem czasu będzie stawała się coraz przystępniejsza cenowo, presji płacowej nie ujrzymy. Zatem możemy pozostać w pułapce niskiej dynamiki płacowej.

Co więcej, globalizacja sprzyja migracji kapitału. Jeśli w danej gospodarce koszty pracy będą nad wyraz, wówczas przedsiębiorstwo może szukać możliwość relokacji w inne miejsce, gdzie warunki do prowadzenia biznesu są znacznie korzystniejsze z ich punktu widzenia. Czy to jednak musi oznaczać katastrofę gospodarczą? Absolutnie nie. Brak presji płacowej (lub jej mocne ograniczenie) nie będzie po prostu kreować mocnej presji inflacyjnej. Stabilna i niska inflacja z kolei sprawie, że realne dochodu będą utrzymywały się na porównywalnym poziomie, a przecież to równowaga i możliwość prognozowania przyszłych dochodów jest kluczową czynnikiem do podejmowania decyzji konsumpcyjnych czy inwestycyjnych przez gospodarstwa domowe i przedsiębiorstwa.

Jedynym przegranym mogą okazać się banki centralne, które będą zmuszone do porzucenia lub też obniżenia swoich celów inflacyjnych. Niemniej, podobnie jak z pojęciem produktu potencjalnego, czy naturalnej stopy bezrobocia, również i pojęcie celu inflacyjnego jest bardzo mgliste. Skąd bowiem pewność, że 2%-owa inflacja jest znacznie lepsza niż 1%-owa, a może nawet 0%-owa? Ostatecznie gospodarka jest dla ludzi, a nie ludzie dla gospodarki i to my wszyscy zweryfikujemy potencjalną, nową rzeczywistość.