Gra w Chinach wciąż trwa. Od dłuższego czasu chińskie władze monetarne starają się na wszelakie sposoby łagodzić potencjalne wyprzedaże na rynku akcyjnym, tudzież chronić kurs juana przed nadmierną dewaluacją. Właśnie ten ostatni czynnik skutkował, że PBoC nie był chętny ostatnimi czasy do cięcia stóp procentowych, uważając, że zwiększy to jeszcze w znacznym stopniu i tak już pokaźny odpływ kapitału.

Zobacz także: Analiza europejskich indeksów PMI

Niemniej podejście to zmieniło się wczoraj, kiedy to Ludowy Bank Chin zdecydował się ściąć stopę rezerwy obowiązkowej (RRR) o 50pb do poziomu 17% uwalniając przy tym około 685 mld CNY (szacunek Bloomberga), które to pieniądze będą mogły być pożyczane przez banki w celu implementacji wzrostu podaży pieniądza. Z drugiej strony ruch ten stoi w sprzeczności z ostatnimi komentarzami ze strony chińskich władz. Przy okazji szczytu G20 w miniony weekend mogliśmy usłyszeć, iż nie ma potrzeby nadmiernej dewaluacji juana oraz, iż polityka monetarna przechodzi do bardziej “wyszukanej” (poprzez niemalże codzienne operacje otwartego rynku powodujące czasowy wzrost płynności w sektorze międzybankowym).

Było to podyktowane chęcią ograniczenia presji na deprecjację CNY (zamiast ciąć stopy PBoC bezpośrednio dostarczał gotówkę). Poprzez takie operacje oraz względnie stabilny kurs USDCNY PBoC nieco stłumił rynkowe spekulacje odnośnie do dalszych interwencji. Niemniej należy pamiętać, że transakcje warunkowego skupu papierów wartościowych przez PBoC od banków komercyjnych (rodzaj operacji otwartego rynku – OMO) dostarcza płynność tylko na pewien czas (np. 7 dni, 30 dni). Tym samym po tym czasie możemy zobaczyć spadek tempa wstrzykiwania gotówki na rynek między bankowy, co było widoczne w ostatnim czasie. Efekt? Natychmiastowy wzrost stawki overnight dla CNY tylko dlatego, że tempo operacji OMO spadło nie z uwagi na zaprzestanie takich działań ze strony PBoC, a z powodu operacji odwrotnych (reverse repo).

Zobacz także: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

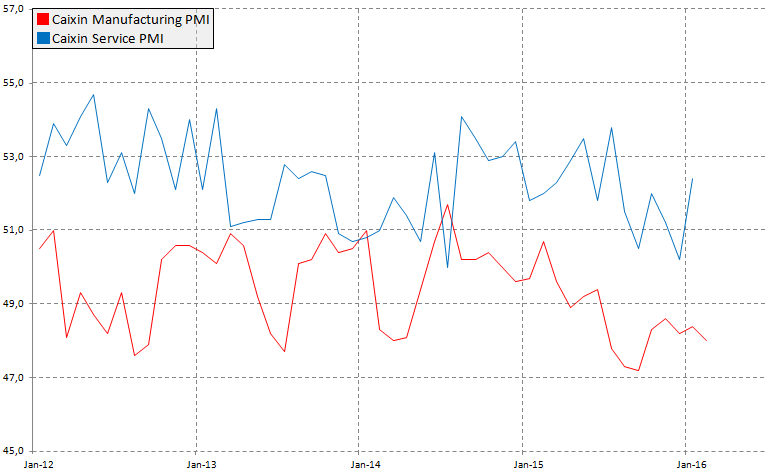

Wczorajszy ruch chińskich władz obnaża jednak priorytety. Widać wyraźnie, że pierwsze skrzypce gra wzrost gospodarczy i chęć jego dalszej ekspansji, nawet kosztem dodatkowej presji na deprecjację juana, która może ponownie drenować chińskie rezerwy walutowe. Samo cięcie stopy RRR wywołało oczywiście pozytywny efekt na kontraktach na chińskie indeksy oraz skutkowało aprecjacją AUD. Niemniej możemy przypuszczać, że PBoC chciał nieco złagodzić nastrój po dzisiejszym odczycie PMI dla przemysłu autorstwa Caixin.

Jak widać na powyższym wykresie indeks przemysłowy wciąż kontynuuje swój spadkowy trend, wskazując na dalsze problemy w produkcji przemysłowej, a tym samym powodując presję na kolejne działania monetarne, fiskalne oraz potrzebę reform strukturalnych. Niemniej jednak reakcja na dane nie było mocno negatywna, być może to właśnie efekt wczorajszego cięcia stopy RRR przez PBoC. Z drugiej strony należy nadmienić, iż nie tak dawno temu stopa ta została podniesiona dla niektórych banków. Powodem był “błędny kierunek” akcji kredytowej, który – zdaniem PBoC – mógłby generować bańkę spekulacyjną. Nie podano jednak nazw konkretnych banków oraz skali takowego ruchu.

Zobacz także: Chiński handel poprawia nastroje

Jednakże pokazuje to również tę makro-ostrożnościową stronę polityki pieniężnej Ludowego Banku Chin, mając na uwadze ryzyko z niskich stóp procentowych (w porównaniu do przeszłości, relatywnie Chiny wciąż mają ogromną przestrzeń do dalszych ich redukcji). Podsumowując, kolejne cięcie stóp wskazuje na możliwość ich kontynuacji w ciągu kolejnych tygodni/miesięcy. Z kolei słowa członków PBoC należy traktować nieco z dystansem. W tym tygodniu czeka nas jeszcze publikacja usługowe indeksu Caixin PMI (czwartek), który pomimo tego, że utrzymuje trend do indeksu przemysłowego wciąż znajduje się powyżej granicy 50 punktów oddzielającej recesję od ożywienia gospodarczego.