Bez wątpienia wczorajsze posiedzenie centralnego banku Kanady było najważniejszym wydarzeniem na rynku walutowym w gronie najbardziej płynnych walut grupy G10. Stało się to nie z powodu możliwego ruchu w samej polityce pieniężnej, ale z racji wzięcia pod uwagę nowego budżetu fiskalnego, który poznaliśmy na przestrzeni ostatnich tygodni. Również tym razem, jak co kwartał, opublikowane zostały nowe projekcje makroekonomiczne wraz z analizą całej gospodarki. Jakie wnioski?

Zobacz także: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

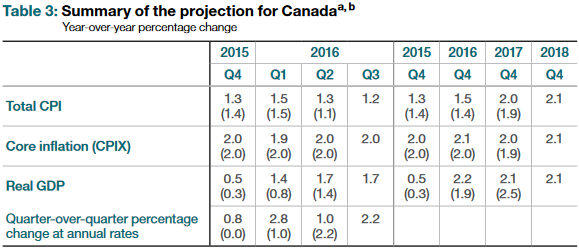

W pierwszej kolejności warto rzucić okiem na sam komunikat banku, gdzie kwestia luki produkcyjnej wysuwa się na jeden z najważniejszych aspektów całego dokumentu. We wcześniejszym raporcie opublikowanym w styczniu wskazywano, że luka rzędu -1,3% (rozbieżność obecnej produkcji od produkcji potencjalnej) ma być domknięta pod koniec 2017 roku. Wczoraj zaś wskazano, że luka ta po pierwsze ma być mniejsza wynosząc -1%, a po drugie ma zostać zniwelowana w drugiej połowie przyszłego roku. Dało to nadzieję na szybszy wzrost gospodarczy. Niemniej jednak należy podkreślić, że jest to wciąż bardzo długi okres.

Zobacz także: Jak długi będzie cykl monetarny w USA?

Co ważne, sam BoC wskazał, że projekcja luki produkcyjnej jest mocno podatna na zmiany w zależności od wpływających na nią czynników. Z kolei w samych projekcjach ekonomicznych podkreślono, że oparte one zostały na zakładanej wartości luki na poziomie -1% w pierwszym kwartale 2016 roku. Zaś samo prognozowane zmniejszenie się luki (z -1,3% do -1%) spowodowane było wzrostową rewizją szacunków PKB dla ostatniego kwartału 2015 oraz pierwszego w 2016. Jest to ważna kwestia pokazująca, jak niepewne są opublikowane poniżej projekcje makroekonomiczne. Stąd też w kolejnych raportach powinien być to czynnik, na który należałoby zwracać szczególną uwagę.

Ogólnie rewizje w górę są wyraźne, niemniej jednak nie można zapominać, że zawierają one nowe wsparcie w postaci polityki fiskalnej. Stąd też nie jest to specjalnie niespodziewany ruch ze strony kanadyjskiego banku centralnego. Jednakże godne odnotowania są wyższe projekcje inflacji CPI na kolejne kwartały 2016 roku. Z drugiej strony, bazowa inflacja ma pozostać względnie niezmieniona w porównaniu do styczniowych założeń. W tym kontekście należy również wspomnieć, że powyższe prognozy zakładają ceny ropy naftowej na obecnym pułapie (w styczniu poziom ten był zdecydowanie niższy, stąd był to również aspekt przemawiający za wyższymi wartościami).

Zobacz także: Jak długo potrwa hegemonia japońskiego jena?

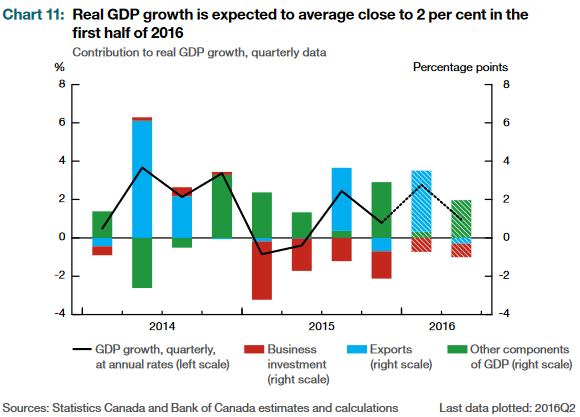

Poza tym, w aspekcie prognoz realnego wzrostu gospodarczego warto zwrócić uwagę, że BoC zakłada większe spowolnienie w inwestycjach (głównie tych w sektorze ropy i gazu), które mają być główną siłą ciągnącą wzrost gospodarczy w dół. Z kolei, co bardzo ciekawe eksport w pierwszym kwartale 2016 roku ma zdecydowanie spowolnić, kontrybuując niekorzystnie na ogólny wzrost. W tym miejscu trzeba przywołać stwierdzenie z komunikatu BoC mówiące o oczekiwanym odbiciu w tempie wzrostu w USA, lecz na nieco niższym poziomie, które ma być mniej korzystny dla kanadyjskiego eksportu. Stąd też naturalnie ważną sprawę jest sam kurs dolara kanadyjskiego.

Prezes Poloz mówił wyraźnie, że nie ma “magicznej bariery” dla kursu CAD, a także nie wyrażał wielkich obaw w kontekście ostatnich ruchów na rynku rodzimej waluty. Poloz zaznaczył, że ruch kilka centów w górę czy w dół nie mają większego znaczenia. Z drugiej strony wspominał, że silny CAD jest ryzykiem dla kanadyjskiego wzrostu oraz eksportu, zaś wcześniejsza jego mocna deprecjacja absorbuje szok wynikający z tąpnięcia na rynku ropy naftowej. Tym samym możemy podejrzewać, że wraz z coraz silniejszym kursem CAD, BoC może zacząć “narzekać” na tę kwestię. Niemniej jednak w chwili obecnej nie widać przewartościowania CAD, stąd przestrzeń do dalszej aprecjacji wydaje się stać otworem.

Zobacz także: Przybijający raport WASDE. Skąd potężne wzrosty soi?

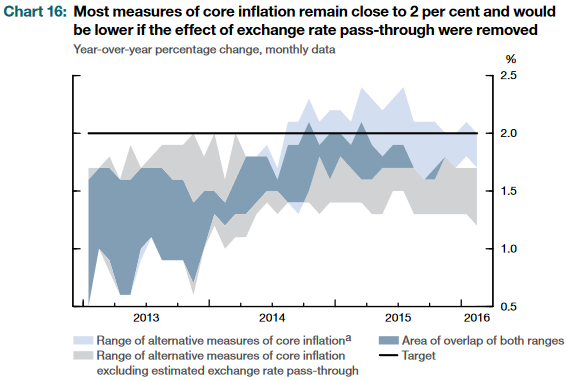

Inną sprawą jest poruszany przeze mnie dość często efekt pass-through płynący z kursu walutowego na inflację. Niższy kurs walutowy skutkuje tym, że import staje się droższy, tym samym w krajowej gospodarce zaczyna pojawiać się presja inflacyjna (między innymi dlatego EBC w ostatnich miesiącach tak silnie oddziaływał werbalnie i niewerbalnie na euro, choć ostatnio kwestia ta uległa wyraźnej zmianie). W przeciwnym razie presja ta zanika, co może pobudzić konsumentów do obniżenia swoich oczekiwań inflacyjnych. Niemniej jednak trzeba mieć na uwadze również to, że efekt pass-through nie przenosi się na dynamikę cen ad hock. Proces ten wymaga czasu. Stąd też prawdopodobnie właśnie teraz dostrzegamy wzrostowe czynniki inflacyjne pochodzące z silnej deprecjacji CAD. To, w połączeniu z odbijającymi cenami ropy sprawia, że część banków centralnych zaczyna wspominać o możliwości przekroczenia celu inflacyjnego.

Właśnie ten aspekt BoC przedstawił w swoim raporcie, pokazując jak inflacja mogłaby rozwijać się przy wyłączeniu efektu pass-thorugh. W jaki sposób może nastąpić takie wykluczenie? Poprzez coraz silniejszy kurs CAD. Jednakże biorąc pod uwagę relatywnie wciąż niedowartościowany kurs CAD oraz fakt, że aktualnie inflacja pozostaje w sąsiedztwie celu BoC można przypuszczać, że CAD (zakładając ostateczne zbilansowanie popytu z podażą na rynku ropy) ma przed sobą dość korzystną perspektywę.

Warto również zobaczyć, że stopa wykorzystania mocny produkcyjnych znajduje się wielu przypadkach blisko historycznych wartości, co również dowodzi tego, że luka produkcyjna może zostać domknięta szybciej. Jest mocny, fundamentalny czynnik przemawiający za siłą dolara kanadyjskiego. Owy aspekt wraz z pojawiającą się presją inflacyjną oraz redukcją zastoju na rynku pracy powinien zdecydowanie wspierać CAD w kolejnych miesiącach. Czynnikiem ryzyka pozostaje cena ropy, niemniej na chwile obecną nie widać na tym polu dużego zagrożenia.

Zobacz także: Nadpodaż opóźni wzrost ceny mleka. Podwójny cios dla NZD

Wśród kluczowych ryzyk dla inflacji BoC wymienił:

- silniejszy realny PKB w USA, który może mieć pozytywne skutki uboczne dla Kanady ze strony zwiększonego eksportu i wzrostu globalnego zaufania konsumentów

- większy impet kanadyjskiego eksportu, zdaniem banku istnieje szansa, że eksport przewyższy popyt zagraniczny przez jakiś czas

- bardziej ostrożne zachowanie kanadyjskich konsumentów poprzez wysoki poziom zadłużenia

- wyraźniejsze dostosowanie kanadyjskiej gospodarki do niskich cen energii, firmy mogą musieć ciąć produkcję, zatrudnienie czy wydatki inwestycyjne bardziej niż wcześniej oczekiwano, co może mieć negatywne skutki dla gospodarki

- niższy wzrost gospodarczy w krajach EM może niekorzystnie wpływać na Kanadę poprzez kanał eksportowy, niższych cen surowców i zwiększoną niepewność oraz zamieszanie na rynku finansowym.

Reasumując, perspektywa dla CAD wygląda nie najgorzej. Tym samym, jeśli ostatni lepszy raport z rynku pracy oraz presja inflacyjna zostaną podtrzymane możemy dostrzegać rosnący popyt na CAD, zwłaszcza w obliczu bilansowania się rynku ropy naftowej.