W ostatnim czasie polski system emerytalny przeszedł swego rodzaju metamorfozę, która jednak nie została jeszcze zakończona. Mowa o likwidacji OFE, których część obligacyjna została rozwiązana kilka lat temu, a część akcyjna powinna zostać wygaszona w bliskiej przyszłości. W konsekwencji zostaną nam dwa filary – pierwszy obowiązkowy w postaci ZUS oraz drugi dobrowolny w postaci różnego rodzaju produktów emerytalnych. W dzisiejszym wpisie zajmę się drugim filarem, ale bardziej od praktycznej strony pokazując, dlaczego oszczędzenie w ramach IKE (Indywidualne Konto Emerytalne), IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) i PPK (Pracownicze Plany Kapitałowe) jest świetnym rozwiązaniem. Z kolei na temat konstrukcji całego systemu odsyłam do dłuższej analizy.

Po co oszczędzać dobrowolnie?

Drugi filar będzie docelowo składał się z IKE, IKZE, PPK i PPE (Pracowniczy Program Emerytalny). PPE jednak poruszał nie będę, gdyż jest on zamiennikiem PPK – firma, która posiada jeden program nie musi inicjować drugiego. Poza tym, PPE w porównaniu z IKE czy IKZE jest wciąż dość niszowym produktem. O cechach PPK przeczytasz w podlinkowanym wyżej artykule, z kolei w poniższej tabeli znajdziesz najważniejsze cechy IKE i IKZE.

Jeśli zastanawiasz się dlaczego warto oszczędzać dobrowolnie to odpowiedź jest bardzo prosta: społeczeństwo starzeje się, a relacja pracujących do emerytów pogarsza się. Ten trend powinien być kontynuowany w kolejnych dziesięcioleciach o ile Polska nie doświadczy masowej imigracji. Tym samym stopa zastąpienia, czyli relacja pierwszej emerytury do ostatniej pensji, będzie spadać. Wystarczy rzucić okiem na ten wykres, by zobrazować sobie skalę problemu.

Jest jednak pewna pociecha, która może osłodzić tę gorycz. Mianowicie, o ile stopa zastąpienia będzie najpewniej dryfować w dół, to siła nabywcza emerytury za kilkanaście czy kilkadziesiąt lat będzie prawdopodobnie wyższa. Wynika to z prostego założenia, że wartość waloryzacji składek zgromadzonych w ZUS będzie wyższa niż inflacja. By tak się stało najlepiej abyśmy zobaczyli w kolejnych latach dodatnią dynamiką płac realnych oraz rosnącą liczbę płacących składki ZUS. O ile ten pierwszy warunek powinien być spełniony, o tyle w przypadku drugiego warunku najpewniej ilość osób płacących składki będzie malała, tak jak pisałem wyżej. Tym samym wzrost płac realnych musi być na tyle wysoki, aby zrekompensować ubytek liczby pracujących. To oczywiście zależy od bardzo wielu czynników, których dzisiaj poruszać nie będę.

Dlaczego państwu zależy abyś zyskał

Wiele razy spotkałem się już z opinią, że jeśli państwo coś oferuje, to nie może to być korzystne dla obywateli. Poniekąd jestem w stanie zrozumieć te osoby, zwłaszcza tych, którzy dali się przekonać do OFE ponad dwie dekady temu. Zaufanie buduje się latami, ale traci się w oka mgnieniu. Tej zasady trzymać się powinien każdy rząd dokonujący zmian w prawie. Niemniej czy rzeczywiście tak jest, czy wszystko co stworzone przez państwo jest złe? Moim zdaniem tak nie jest. Zarówno programy IKE jak i IKZE, których rozwój umożliwiło państwo, są jak najbardziej korzystne. Nie inaczej jest z PPK, które wydają się mieć jeszcze lepsze warunki. Moim zdaniem program ten jest świetnym rozwiązaniem dla osób nie zaangażowanych w rynki finansowe.

Rozkład ryzyk dla polskiej inflacji daje do myślenia

Jeśli jesteś podejrzliwy i pytasz sam siebie dlaczego państwo oferuje Ci tak ciekawe produkty (postaram się to udowodnić poniżej) to odpowiedź jest znowu bardzo prosta – państwu to się opłaca (co nie oznacza, że automatycznie Tobie się nie opłaca). Struktura demograficzna sprawia, że obciążenie budżetu z tytułu emerytur będzie rosło, zatem zbudowanie oszczędności prywatnych przez obywateli będzie oznaczać mniejsze prawdopodobieństwo ubóstwa czy konfliktów społecznych. Jeśli nie jesteś tego świadomy to wiedz, że każdego roku budżet dotuje ZUS (a konkretnie FUS – Fundusz Ubezpieczeń Społecznych, który jest odpowiedzialny za wypłatę emerytur) mniejszymi bądź większymi kwotami. Przejdźmy teraz przez każdy z trzech programów.

“Państwowe czyli niedobre”? – IKE i IKZE

Pierwszym produktem jest IKE, które tak naprawdę nie różni się od zwykłego rachunku w domu maklerskim lub kupnem jednostek TFI. Cechy tego programu przedstawione zostały w tabeli powyżej. Jeśli oszczędzasz w IKE do 60 roku życia i spełnisz określone wymogi, wówczas nie płacisz podatku od zysków kapitałowych. W skali kilkudziesięciu lat może to być naprawdę spora suma.

Oczywiście dostęp do tych pieniędzy masz w każdej chwili i również w każdej chwili (po złożeniu dyspozycji w instytucji finansowej) możesz je wypłacić. W takim przypadku, jeśli nie masz 60 lat, zapłacisz podatek od zysków kapitałowych. Zatem nie będzie się to różniło od zwykłego rachunku maklerskiego z jednym wyjątkiem. Z uwagi na fakt, że zrealizowany zysk w ramach IKE nie jest opodatkowany, suma środków na kolejne inwestycje jest wyższa, tym samym zysk z Twoich inwestycji może być większy aniżeli w przypadku zwykłego rachunku i kupna tych samych instrumentów finansowych poza IKE.

Zielona transformacja i wpływ na ceny ropy

W przypadku IKZE korzyść jest znacznie szybsza, gdyż wpłaty jakich dokonamy na ten rodzaj konta możemy w kolejnym roku odliczyć od podatku. W zależności od tego w jakim progu podatkowym znajdujesz się, Twoja korzyść z tego tytułu w przyszłorocznym rozliczeniu za 2022 wynieść może ponad 1200 zł (PIT 17%) lub nawet prawie 2300 zł (PIT 32%).

Jeszcze wyższe zwroty otrzymają osoby prowadzące działalność gospodarczą, gdyż mają one wyższy limit wpłat. Tym samym stopa zwrotu tylko z tytułu odliczenia wpłaty od podatku wynosić może 17% lub 32%. Moim zdaniem to bardzo dużo, tym bardziej, że to stopa zwrotu bez żadnego ryzyka. Nie musisz bowiem nic z wpłaconymi środkami robić, wystarczy że je wpłacisz. Inwestując te środki zyskać możesz jeszcze więcej, gdyż tak jak w IKE zyski są zwolnione z podatku. Ewentualna wcześniejsza wypłata rozpoznawana jest jako dochód, tym samym zapłacisz wówczas podatek w zależności od tego w jakim progu podatkowym znajdujesz się.

Dla zobrazowania zachowania IKE i IKZE w porównaniu z klasycznym rachunkiem poza niniejszymi programami, w tabeli prezentuję wynik symulacji. Jak widać, w obydwu przypadkach przewaga kont emerytalnych jest znacząca. W przypadku IKZE korzyść byłaby jeszcze wyższa, gdyby osoba znajdowała się w drugim progu podatkowym. W założeniu przyjęte zostało reinwestowanie ulgi podatkowej przy tożsamej stopie zwrotu co na IKZE, ale nawet bez reinwestycji korzyść z IKZE sięga ponad 34 tys. zł. Co istotne, korzyść podatkową osiągasz niemalże od razu i cieszyć się z niej możesz każdego roku. To również jest dużym plusem IKZE. Na IKE rachunek jest prosty, efekt braku konieczności płatności podatku od zysków kapitałowych w ciągu 30 lat skutkuje zyskiem w kwocie przekraczającej 60 tys. zł.

“Państwowe czyli niedobre”? – PPK

A co z PPK? Program ten jest o tyle ciekawy, iż nie wymaga od beneficjenta wyboru konkretnych instrumentów finansowych, w które będą inwestowane środki. W PPK wpłaty inwestowane są w tzw. fundusze zdefiniowanej daty, których zadaniem jest dopasowanie struktury portfela do wieku właściciela rachunku. Upraszczając, im bliżej osiągnięcia 60 roku życia – wiek uprawniający do wypłaty na korzystnych warunkach – tym bardziej konserwatywne stają się inwestycje (więcej obligacji, a mniej ryzykowniejszych instrumentów udziałowych jak choćby akcje). W przeciwieństwie do OFE, środki gromadzone w ramach PPK są całkowicie prywatne. Mamy do nich dostęp przez cały czas i podobnie jak w przypadku IKE czy IKZE możemy je wypłacić w każdej chwili. Wiąże się to jednak z koniecznością spełnienia warunków wynikających z wcześniejszego wycofania środków. Więcej na ten temat przeczytasz w wyżej podlinkowanym artykule.

Co ważne, tak jak w przypadku IKE i IKZE, środki zgromadzone w ramach PPK są dziedziczone, co odróżnia je od emerytury z ZUS, która wypłacana jest wyłącznie osobie uprawnionej aż do śmierci. Aby zaprezentować dlaczego PPK jest opłacalne postanowiłem przedstawić przykład liczbowy, który chyba najbardziej oddaje warunki programu.

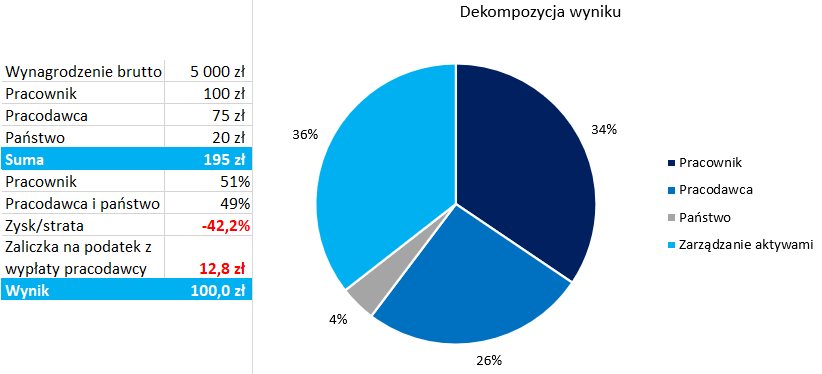

Wykres kołowy prezentuje strukturę zgromadzonych środków dla osoby, która przystępując do PPK ma 30 lat, i której rocznie pensja w wysokości 5000 zł brutto będzie rosnąć realnie o 3%. Ponadto założono minimalne wpłaty pracownika i pracodawcy, realną stopę zwrotu na poziomie 3,5% i maksymalny koszt zarządzania równy 0,5%. Z wykresu wynika, że po 30 latach składki pracownika będą stanowić 34% zgromadzonych środków, ale największa część będzie pochodzić z zarządzania aktywami i wypracowanych zysków – 36%. Składki pracodawcy to 26%, a państwo dorzuca się w wysokości 4% zgromadzonych wówczas środków. Widać więc, że wkład po stronie pracownika wynosi tylko ok. 1/3, reszta środków pochodzi z innych źródeł.

Jeszcze lepiej mechanizm ten oddają wyliczenia z lewej strony wykresu. Przedstawia on strukturę wpłat w pojedynczym miesiącu przy pensji 5000 zł. Jak widać, składka pracownika to 51%, zaś pozostałe środki pochodzą ze strony pracodawcy i państwa. Należy jeszcze uwzględnić zaliczkę na podatek dochodowy od wpłaty pracodawcy, która w tym przypadku wyniesie ok.13 zł. Jak musi zachować się inwestycja, aby uczestnik PPK nie stracił? Innymi słowy, gdzie jest próg rentowności? Okazuje się, że inwestycja musiałaby stracić ponad 40%, by wartość zgromadzonych środków spadła do 100 zł. Progiem rentowności jest więc 113 zł (uwzględnienie zaliczki). Jeśli inwestycja straci mniej i tak “będziesz do przodu”. Jak to możliwe? To efekt wbudowanej dźwigni finansowej w PPK. Innymi słowy, inwestujesz nie tylko środki własne, ale również pracodawcy i państwa. To wszystko zupełnie bez żadnego ryzyka, że środki te będzie trzeba zwrócić.

Nie wszystko dla każdego i w każdym czasie

Powyżej mam nadzieję udowodniłem, że produkty emerytalne są bardzo korzystne. Nie uważam jednak, że każdy powinien mieć wszystko, a przynajmniej nie w każdej sytuacji. Są bowiem rzeczy ważniejsze, a wszystko będzie zależało od naszych możliwości finansowych i etapu życia, w którym znajdujemy się. Jeśli ktoś posiada kredyt hipoteczny do spłaty, który stanowi duże obciążenie, otwieranie np. IKE/IKZE może nie być racjonalne. Jeśli ktoś nie posiada wystarczająco dużej poduszki płynnościowej, powinien najpierw takową zbudować. To tylko niektóre z zagadnień wchodzących w szeroki obszar planowania finansów osobistych. Innymi słowy, najpierw musimy zbudować bezpieczeństwo finansowe “na teraz”, by myśleć o bezpieczeństwie na przyszłość. Alternatywą jest wykorzystywanie na przykład niepełnych wpłat na IKE/IKZE.

Według mnie inaczej wygląda to w przypadku PPK. Wpłaty w tym programie są bowiem ściśle powiązane z wysokością zarobków. Tym samym obciążenie dla pracownika powinno być relatywnie niewielkie, bez względu na dochody. Przykładowo osoba zarabiająca 3500 zł brutto, a więc nieco więcej niż pensja minimalna, zobaczy spadek wynagrodzenie o niespełna 80 zł. Ponadto, w PPK inwestujemy również pieniądze pracodawcy i państwa, co stanowi dodatkową korzyść. Dlatego moim zdaniem PPK powinno być pierwszym krokiem w budowaniu kapitału emerytalnego. Kiedy finanse osobiste są uporządkowane “na teraz”, wówczas można spoglądać w kierunku IKE/IKZE. Oczywiście każdy jest inny, więc każdy sam powinien dobrać najlepszy dla siebie sposób. Wybranie odpowiedniej strategii emerytalnej jest także częścią planowania finansów osobistych.

A jakie są Twoje doświadczenia z opisywanymi produktami? Czy zacząłeś już dbać o swoją przyszłą emeryturę? Swoją opinią możesz podzielić się w komentarzu.

Na naszej grupie na Facebooku jeden z członków zasugerował, że głównym problemem tych produktów jest ograniczone zaufanie obywateli do państwa. Uważam, że temat jest bardzo istotny dla wszystkich nas, stąd zamieszczam również tutaj moją odpowiedź:

Tak, to jest główna przyczyna niechęci do tego (często słyszę to od osób, które się do mnie zgłaszają), ale w mojej ocenie zupełnie bezpodstawne. To są pieniądze prywatne, mamy do nich dostęp cały czas, wypłacić możemy zawsze. Osobom, które tak twierdzą, zawsze mówię, że jeśli nie mają zaufania do państwa to nie powinny trzymać pieniędzy w banku, bo zawsze może być nacjonalizacja, bo Bankowy Fundusz Gwarancyjny (gwarantuje depozyty do 100 tys. EUR) może nie zadziałać itd.

Ten sam członek grupy dodał również, że innym problemem, który widzę jest inwestowanie pieniędzy z PPK w WIG20, który zawiera państwowe spółki, które nie traktują swojego zysku priorytetowo. Co ja uważam?

Co do inwestycji PPK w polskie papiery – zgoda, ale część też może iść na zagraniczne. Poza tym, zobacz jakie mamy dopłaty do tego i gdzie jest próg rentowności – dokładnie wskazuje to w artykule. Dla mnie to jest super sprawa, jeśli ktoś nie ma ochoty, by inwestować samodzielnie lub nie ma na to czasu. Kosztowo też dobrze wychodzi.

A co z PPE?

Tak jak pisałem na początku tekstu, PPE to substytut PPK, w dodatku dość rzadko oferowany. Z tego powodu w tym tekście o nim nie pisałem, ale odsyłam do szerszej analizy (http://insiderfx.pl/moja-przyszla-emerytura-analiza-zmienionego-systemu/).

Niestety firmy prowadzące PPK pobierają wyższe koszty łączne za prowadzenie portfeli co przekłada się na niższe zyski z inwestycji. Koszty Od 0,75% do nawet 2,49%.

To samo tyczy się ETFów, gdzie opłata za zarządzanie nie jest jedyną. Możesz wrzucić źródło tych wyliczeń? Na tle TFI koszty są moim zdaniem i tak bardzo atrakcyjne. Z czasem prawdopodobnie będzie to ewoluować.

https://marciniwuc.com/ppk-2023-autozapis/

Jakie dodatkowe koszty dochodzą w przypadku ETF oprócz kosztów transakcyjnych?

Tutaj bardzo dobra tabelka z całkowitymi kosztami (https://www.justetf.com/uk/news/etf/cost-of-etfs-total-expense-ratio-ter-vs-total-cost-of-ownership-tco.html).