Zaryzykowałbym stwierdzenie, że środowe oraz czwartkowe posiedzenia amerykańskiej Rezerwy Federalnej i Europejskiego Banku Centralnego były najważniejszymi w tym roku. W obydwu przypadkach zapadły dość ważne decyzje, które mocno odbiły się na głównej parze walutowej. Obydwa banki zmierzają w jednym kierunku, aczkolwiek tempo ruchów jest dramatycznie różne. Podczas gdy w przypadku Stanów Zjednoczonych powoli zaczynami się zastanawiać, iż Fed zbliża się do stopy neutralnej, w Europie o pierwszej podwyżce stóp procentowych możemy zapomnieć w ciągu najbliższego roku.

Europejskie spowolnienie zaczyna odciskać piętno w Polsce

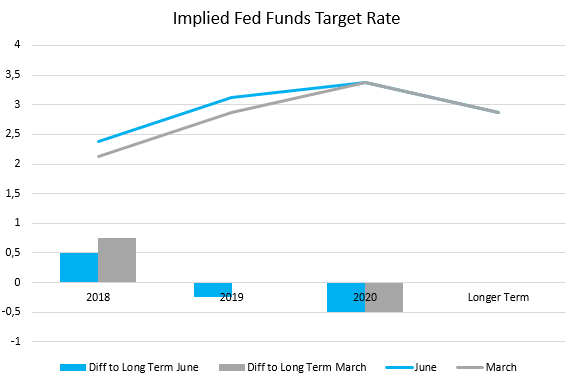

Dzisiejszą analizę rozpocznijmy od tego, co uczyniła w środę Rezerwa Federalna, która zgodnie z oczekiwaniami podniosła stopy procentowe, już po raz siódmy od końca 2015 roku. Niemniej jednak podwyżka ta była całkowicie w cenie, zaś wzrosty dolara bezpośrednio po publikacji decyzji wynikały z przestawienia oczekiwań odnośnie do wysokości stopy funduszy federalnych w tym, a przede wszystkim przyszłym roku. O tym, że obecnie członkowie FOMC oczekują czterech, a nie trzech podwyżek stóp w tym roku (łącznie – mediana) zadecydował ruch tylko jednej kropki (prognoza pojedynczego członka) wskazując, że grono oczekujących wciąż trzech podwyżek w 2018 roku pozostaje wciąż względnie duże. Jednakże w mojej opinii to nie to jest kluczową informacją, ani nawet decyzja Powell’a, iż od przyszłego roku konferencja prasowa będzie organizowana po każdym posiedzeniu (projekcje makroekonomiczne będą wciąż publikowane kwartalnie).

To, co w mojej opinii najważniejsze, zostało pokazane w dolnej części powyższego wykresu. Mianowicie słupki przedstawiają różnicę między medianą stóp procentowych w danym roku oraz stopą długoterminową (oczekiwana przez członków FOMC neutralna stopa). Dodatnie wartości wskazują, że stopa w danym roku (mediana) ma być niższa niż stopa długoterminowa implikując, że wciąż jest przestrzeń do zacieśnianie polityki pieniężnej, wartości ujemne z kolei implikują, że aktualna (domniemana) stopa jest już powyżej swojej neutralnej, oczekiwanej wartości. Tym samym widać, że już w przyszłym roku stopa funduszy federalnych może przekroczyć poziom neutralny znajdujący się obecnie (wg członków Fed) nieco poniżej 3%. Zatem, jeśli sytuacja ta nie ulegnie zmianie wówczas amerykański bank centralny może dojść do “ściany” już za kilkanaście miesięcy. Z drugiej strony przecież stopa neutralna może znajdować się wyżej, aniżeli obecnie szacuje to Fed – przyznał to sam Powell podczas konferencji prasowej. Zatem, jeśli pomimo dalszego zacieśniania monetarnego (do końca przyszłego roku jeszcze 125 punktów bazowych) gospodarka nie dostanie zadyszki, a sytuacja na rynku finansowym nie pogorszy się (patrz indeksy giełdowe), wówczas jest bardzo prawdopodobne, że Fed będzie kontynuować podwyżki pomimo wyraźniejszego przekroczenia poziomu 3%.

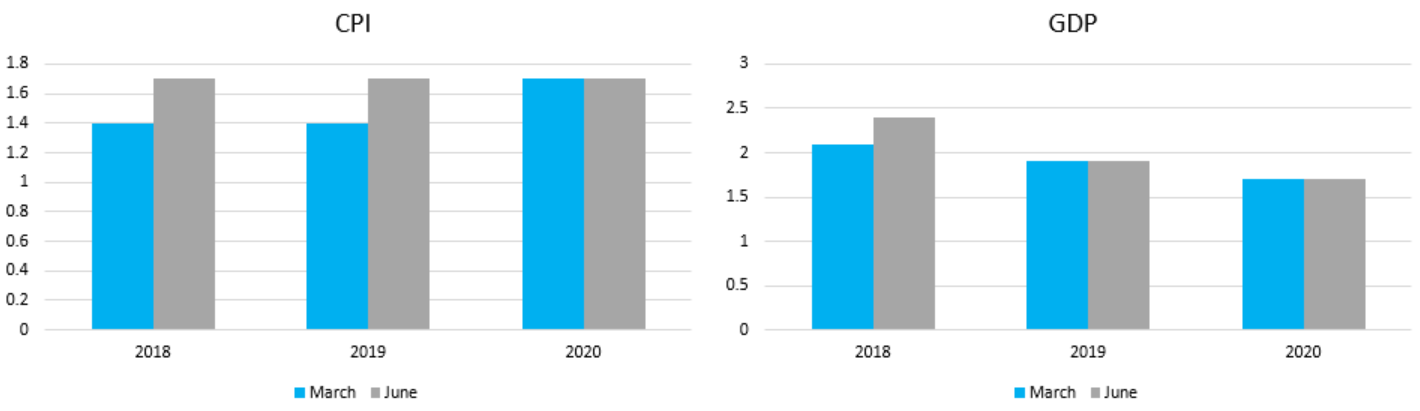

Taki układ oczekiwań sprawia, że dalsze zacieśnianie monetarne powinno sprzyjać coraz bardziej płaskiej krzywej dochodowości sprawiając, że popyt na amerykański dług zza granicy będzie mniejszy z uwagi na mniejszą atrakcyjność tamtejszych obligacji po uwzględnieniu ryzyka walutowego (o aspekcie tym w szerszym kontekście pisałem przed dwoma miesiącami). Dodatkowo nie należy zapominać o tzw. podwójnym deficycie (rachunek obrotów bieżących oraz budżet) i wpływie, jaki silny dolar ma na realną gospodarkę (Trump również nie ukrywa tego, że mocny dolar szkodzi gospodarce). Namacalne dowody mogą być zauważone choćby w oczekiwanym spadku zamówień eksportowych w sektorze przemysłowym. Z drugiej strony Fed podniósł wczoraj szacunek PKB na bieżący rok z 2,7% do 2,8% odzwierciedlając impuls pochodzący z reformy podatkowej. Jednocześnie zaznaczmy, że EBC obniżył mocno prognozę tegorocznego PKB sugerując, że różnica wzrostu między dwiema gospodarkami zwiększy się. Stanowi to czynnik ryzyka dla wzrostów na rynku EURUSD. Jednocześnie jednak Rezerwa Federalna nie dostrzega możliwości istotniejszego przekroczenia celu inflacyjnego w horyzoncie prognozy pomimo obcięcia estymacji dla stopy bezrobocia. Zatem w opinii Fed wciąż możemy mieć do czynienia z pewnym zastojem na rynku pracy, choć patrząc spadającą stopę bezrobocia można argumentować, że zastój ten zanika, co powinno pociągnąć w górę dynamikę płac – drugi czynnik ryzyka dla zwyżek głównej pary walutowej.

Tymczasem Europejski Bank Centralny spełnił rynkowe oczekiwania, choć wydźwięk forward guidance pozostawiał nieco pożywki dla gołębi. Pomimo faktu, że program skupu obligacji zostanie zredukowany o połowę do 15 mld EUR miesięcznie w ciągu ostatniego kwartału, a następnie wygaszony, notowania europejskiej waluty nie zdołały pójść w górę. Wszystko przez odniesienie do stóp procentowych sugerujące, że z pierwszą podwyżką stopy depozytowej przyjdzie nam poczekać dalej niż do połowy 2019 roku (oficjalnie mówi się, że stopy nie zostaną podniesione do lata i równie dobrze może to oznaczać, że 10-punktowy ruch nie pojawi się na posiedzeniu wrześniowym w przyszłym roku). Jest to w mojej opinii jedyny, ale za to znaczący czynnik ryzyka dla notowań euro (z punktu widzenia polityki monetarnej). Z drugiej strony EBC wyraźnie podbił prognozy inflacji na ten i przyszły rok, zdaniem Draghi’ego wynika to przede wszystkim z wyższych cen ropy naftowej. Obecnie w całym horyzoncie prognozy EBC przewiduje średnioroczną dynamikę inflacji na poziomie 1,7% – czy jest to adekwatna liczba, by powiedzieć “poniżej, lecz blisko 2%”? Odpowiedzi na to pytanie może udzielić jedynie szef Rady Prezesów EBC.

Sprawdź Profesjonalny Research InsiderFX - Waluty, Surowce, Akcje

Podczas konferencji prasowej Draghi wskazywał, że prognozy te obarczone są sporym ryzykiem, gdyż nie zawierają one wpływu taryf celnych nakładanych w wyniku napięć handlowych. Ponadto podkreślony został fakt, że długoterminowe oczekiwania inflacyjne pozostają mocno zakotwiczone. W tym kontekście warto nieco głębiej zajrzeć do prognoz EBC, które wskazały również wyższe szacunki dla inflacji bazowej (bez cen żywności i energii) po 0,1 pkt. proc. do 1,6 do 1,9% odpowiednio dla 2019 i 2020. W mojej opinii jest to spowodowane w dużym stopniu niższym kursem euro względem dolara (EBC bierze pod uwagę kursy forward). Mimo wszystko, bazując na inflacji bazowej, można stwierdzić, że cel ma zostać osiągnięty. Tym samym podwyżka stóp procentowych w trzecim kwartale 2019 póki co staje się scenariuszem bazowym (dotyczy stopy depozytowej o 10pb).

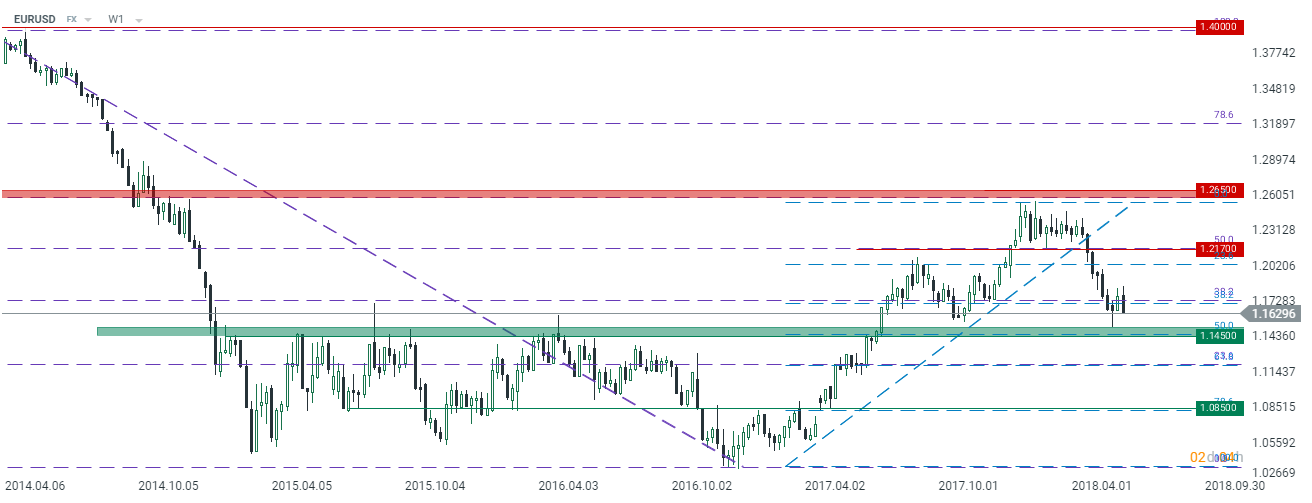

Sytuacja techniczna w dalszym ciągu sugeruje, że potencjał spadkowy powinien być ograniczony do rejonu 1,1450. Na tym pułapie można oczekiwać większej aktywności strony kupującej i w konsekwencji możliwego odbicia. W horyzoncie reszty roku wciąż uważam, że notowania EURUSD znajdą się powyżej 1,20.