W ostatnich godzinach poznaliśmy kilka ciekawych informacji, które mogą mieć spore konsekwencje dla notowania ropy naftowej, nie tylko w krótkim, ale i również w długim okresie. Jeśli chodzi o twarde dane to należy tutaj wymienić cotygodniowy raport autorstwa Departamentu Energii USA (częścią tejże instytucji jest EIA), który pokazał dość rozbieżne na pierwszy rzut oka wartości. Po drugie większej analizy wymaga miesięczna publikacja kartelu OPEC, gdzie po raz pierwszy oczekiwany przyrost podaży surowca z krajów spoza kartelu ma być większy aniżeli estymowany wzrost globalnego popytu. Zacznijmy jednak od kwestii politycznych, które w ostatnich dniach znalazły się zdecydowanie na piedestale inwestorów.

Mowa oczywiście o wczorajszym odejście amerykańskiego sekretarza stanu Rexa Tillersona i zastąpienie go przez Mike’a Pompeo – dotychczasowego szefa CIA. Poglądy Trumpa zdecydowanie lepiej wpasowują się w te prezentowane przez nowego sekretarza stanu, co paradoksalnie zwiększa ryzyko nadmiernej władzy dzierżonej przez głowę największej gospodarki na świecie. Choć zmiana na tym stanowisku pociąga za sobą zmiany w szerokim ujęciu polityki zagranicznej, to w dzisiejszej analizie skupiłem się na kwestii związanej stricte z ropą naftową, a konkretnie Iranem. Mianowicie, jeszcze przed objęciem prezydentury Trump wyrażał dość dosadnie swoje niezadowolenie z porozumienia zawartego między Iranem a USA (oraz innymi państwami) w ramach ograniczenia irańskiego programy nuklearnego. W związku z tym wzrosło prawdopodobieństwo ponownego nałożenia sankcji, które mogłoby skutkować ograniczeniem eksportu irańskiego ropy nawet o kilkaset tysięcy baryłek ropy dziennie. Jest to z pewnością czynnik, który może pozytywnie oddziaływać na cenę surowca, przynajmniej do czasu wyklarowania się tej kwestii.

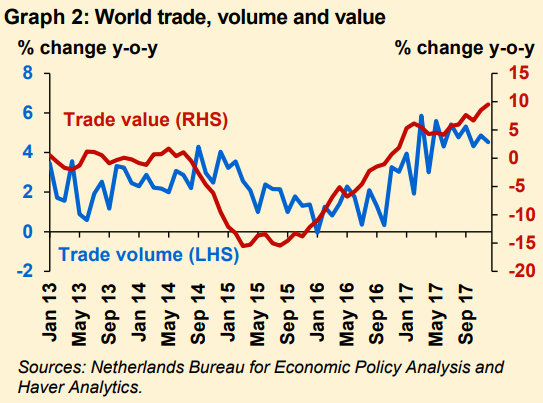

Teraz przejdźmy płynnie do raportu OPEC, którego analizę zaczynamy jednak ponownie od polityki USA. O ile projekcja wzrostu światowego PKB wskazuje na tożsamą ekspansję jakiej doświadczyliśmy w roku ubiegłym, grupa poświęciła sporo uwagi kwestiom związanym z implementacją ostatnich ceł na import aluminium i stali przez Donalda Trumpa. Według powyższego wykresu znaczenie handlu w ostatnich kwartałach zdecydowanie wzrosło, co potwierdziły między innymi ostatnie dane PKB za czwarty kwartał ze strefy euro sugerując, że potencjalne straty w związku z polityką celną mogą pokaźnie nadszarpnąć globalny wzrost gospodarczy, a przez to wpłynąć na popyt na ropę. O ile na ten moment nałożenie ww. ceł nie powinno wywrzeć istotnego efektu na poziomie światowym (udział obydwu metali w międzynarodowym obrocie jest relatywnie niewielki, zaś kluczowi partnerzy handlowi USA jeśli chodzi o te produkty – Kanada, Meksyk czy Australia – zostały wyłączone z nałożonych taryf celnych), o tyle sytuacja ta może przybrać zupełnie nowego kształtu, jeśli ostatnie doniesienia o bezpośrednich cłach na chińskie produkty potwierdziłyby się.

Świetne dane wspierają ceny kukurydzy. Co dalej z ziarnami?

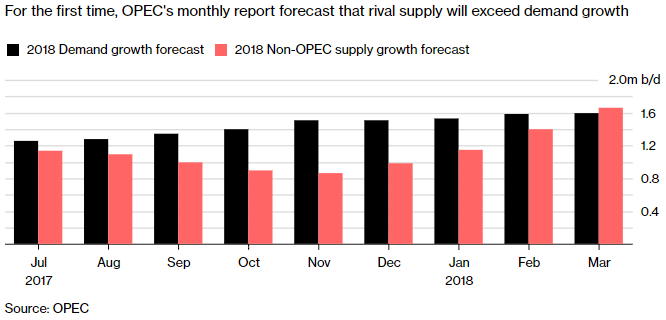

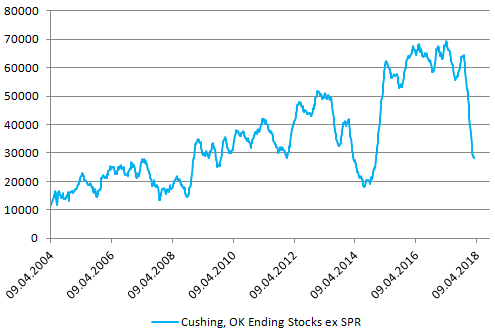

Poza tym podkreślono, że backwardation na wszystkich trzech głównych gatunkach ropy tj. Brent, WTI oraz Dubai zostało utrzymane (zgodnie z danymi na koniec lutego), co powinno w dalszym ciągu pozytywnie oddziaływać na kurczenie się zapasów surowca. Co więcej, potężne spadki zapasów ropy naftowej w Cushing w stanie Oklahoma przyczyniły się do pogłębienia i tak już obecnej struktury cenowej backwardation. O kwestii tej wspomnę jeszcze przy okazji analizy raportu DoE, jednak teraz warto powrócić do publikacji OPEC, gdzie po raz pierwszy kartel przyznaje otwarcie, że wzrost światowego zapotrzebowania na ropę będzie niższy od podaży spoza krajów zrzeszonych w organizacji. Głównym powodem są oczywiście Stany Zjednoczone i oczekiwana tam ekspansja ropy wydobywanej z łupków (produkcja rośnie z uwagi na zdecydowane obniżenie kosztów krańcowych przez amerykańskich producentów). Obecnie OPEC prognozuje wzrost globalnego popytu na poziomie 1,6 mbpd przy wzroście produkcji spoza kartelu na poziomie 1,66 mbpd. Tym samym można by rzec, że OPEC nadrabia zaległości prognostyczne do swoich odpowiedników jak choćby IEA, o czym więcej pisałem pod koniec stycznia.

Poza tym dodajmy, że według wstępnych danych zapasy ropy w krajach OECD w styczniu wzrosły o 13,7 mb w porównaniu z grudniem, po raz pierwszy od sześciu miesięcy, będąc już jednak tylko 50 mb powyżej 5-letniej średniej (lata 2013-2017). Wzrost ten wynikał przede wszystkim z przyrostu zapasów w krajach Europy oraz Azji i Pacyfiku, przy czym w Ameryce ich poziom uległ uszczupleniu. Ogólnie rzecz biorąc, pomimo tego, że OPEC przewiduje rosnącą siłę amerykańskiej produkcji, w dalszym ciągu pozostaje przy zdaniu, iż poziom docelowy strategii przyjętej przez kraje OPEC i spoza kartelu (zejście do 5-letniej średniej w przypadku krajów OECD) jest systematycznie realizowany. Więcej szczegółów na temat porozumienia i jego potencjalnego przedłużenia na przyszły rok powinniśmy poznać na półrocznym posiedzeniu w czerwcu.

Obosieczny miecz Trumpa w globalnej wojnie handlowej

Prócz OPEC bardzo ciekawą publikację ujrzeliśmy również ze strony EIA, która choć pokazała wzrost zapasów ropy o 5 mln brl, to w gruncie rzeczy nie była tak negatywna jak mogłoby to się wydawać. Po pierwsze, odbicie w zapasach czarnego złota jest zgodne z sezonowością, jaka powinna oddziaływać jeszcze przez kilka tygodni. Po drugie, odnotowano ponad 6-milionowy spadek zapasów benzyny, głównie przez wzmożony popyt na surowiec. Jednocześnie wzrostowi uległ popyt na surową ropę ze strony tamtejszych rafinerii. To, w połączeniu z faktem, iż sezonowo zapasy benzyny powinny zacząć spadać oraz tym, że eksport amerykańskiej ropy pozostaje bardzo mocny (więcej o tej kwestii w niniejszym wpisie) wydaje się rysować dość optymistyczne prognozy dla ropy w kolejnych miesiącach.

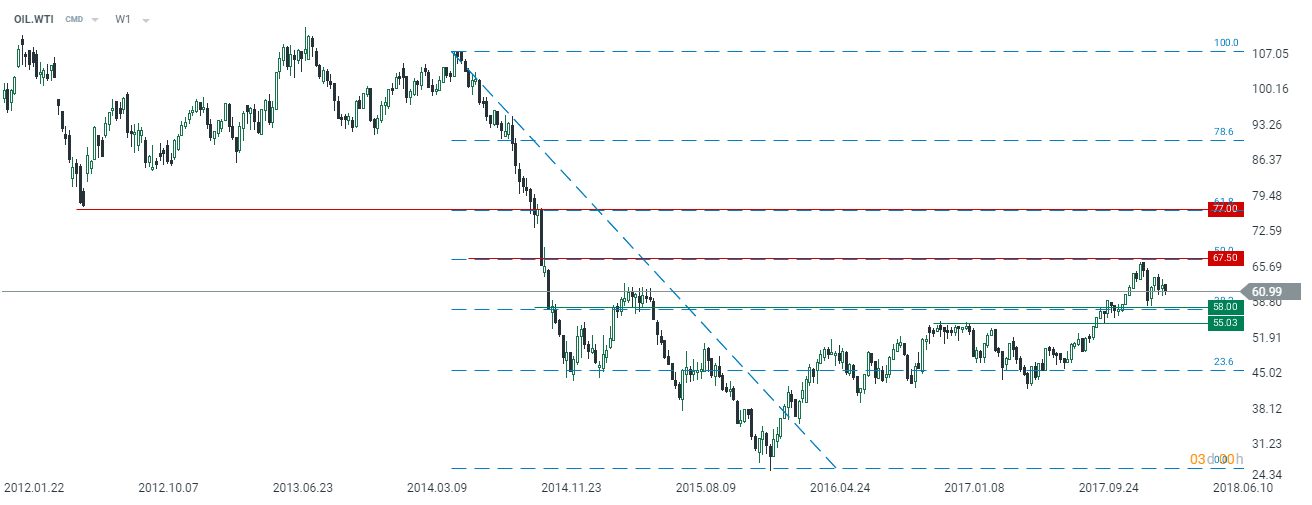

Oczywiście głównym ryzykiem pozostaje zarówno potencjalna wojna handlowa, jak i również niedoszacowanie skali produkcji z amerykańskich łupków. Z drugiej strony moim zdaniem weszliśmy w taką fazę cyklu koniunkturalnego, która powinna sprzyjać cenom surowców przemysłowych, tym naturalnie ropie. W związku z tym wciąż spodziewam się, że do końca tego roku możliwe jest ujrzenie ceny baryłki WTI w okolicy 70$.

Z punktu widzenia analizy technicznej notowania baryłki WTI zdołałby obronić istotne wsparcie w rejonie 58$, wspierane przez zniesienie 38,2% całej fali spadkowej zainicjowanej w 2014 roku. Tym samym dopóki cena pozostaje powyżej pułapów 55/58$ scenariuszem bazowym pozostaje próba ataku na rejon 67,5$. Jego przełamanie potencjalnie otworzyłoby drogę w kierunku kolejnej, istotnej bariery 77$.