Kilka dni temu amerykański Departament Rolnictwa opublikował swoje prognozy dotyczące kluczowych surowców rolnych na najbliższe dwa sezony. O ile projekcje na sezon 2016/2017 można brać nieco z przymrużeniem oka, o tyle prognozy dotyczące obecnego sezonu muszą być brane pod uwagę przez inwestorów. Po pierwsze omówmy pokrótce perspektywę przedstawioną przez USDA dla wszystkich zbóż w obecnym roku. Zdaniem USDA obszary zasiewów są kierowane głównie przez ograniczoną perspektywę przyszłych zysków, w miarę jak ogromna globalna podaż i umiarkowany popyt utrzymuje ceny zbóż na relatywnie niskich poziomach.

USDA tłumaczy, że ceny zbóż w danym roku są wysoko zależne od tychże z roku poprzedniego. Tym samym powinniśmy zobaczyć spadek obszarze zasiewanych areałów w obecnym roku (gatunki jare). Łączny obszar zasiewów dla wszystkich trzech zbóż w 2016 rok ma wynieść 223,5 mln akrów, co daje wielkość mniejszą o 1,8 mln w porównaniu z rokiem poprzednim. Za spadek ten w dużej mierze odpowiadają uprawy pszenicy. USDA prognozuje duży spadek upraw pszenicy bazując na ilości zasiewów gatunków ozimych i oczekiwanych niższych tychże na wiosnę.

Niemniej, o ile w przypadku soi i pszenicy USDA widzi potencjał do spadku ilości obsianych areałów, to jeśli chodzi o kukurydzę trend ten ma być odwrotny. Głównym powodem takowego zwrotu mają być niższe koszty nawożenia oraz paliw, które wspierają zwroty z tytułu uprawy kukurydzy w większym stopniu aniżeli w przypadku innych zbóż.

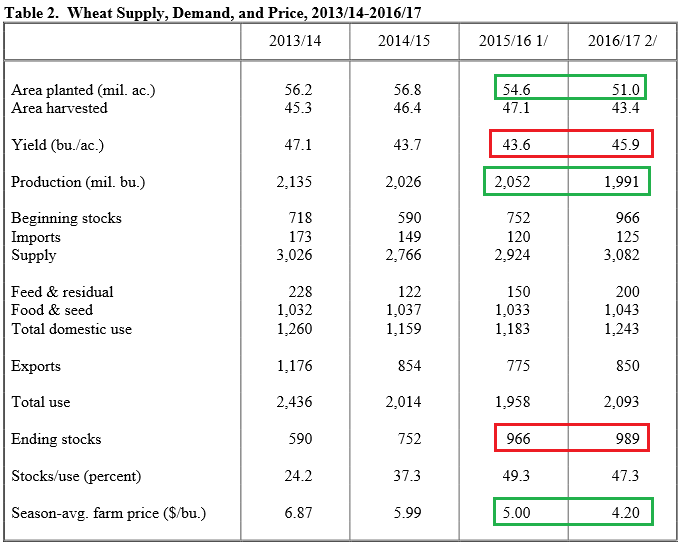

Spoglądając na wstępie na rynek pszenicy widzimy od razy rzucające się w oczy spadki obszarów obsiewanych, co mimo wzrostu rentowności z jednego buszla skutkować ma spadkiem produkcji w kolejnym sezonie. Niemniej jednak perspektywa na sezon obecny w dalszym ciągu zakłada rosnącą podaż.

Zobacz także: Monitor rynku surowcowego (29.02.2015)

Mocno niedźwiedzio wyglądają projekcje dotyczące zapasów na koniec sezonów. W obecnym 2015/2016 USDA spodziewa się potężnego ich wzrostu do 966 mln buszli. Tempa w kolejnym sezonie ma nieco wyhamować, niemniej wciąż pozostaje mocno dodatnie. Patrząc w przeszłość widać, że trend w tym roku zdecydowanie przyspieszył wraz z solidnym spadkiem cen. Z kolei prognozowane ceny dla farmerów w całym roku również powinny spadać. Czynnik ten z jednej strony jest negatywny dla rynku w chwili obecnej, jednakże daje nadzieję na mniejszą podaż w przyszłości.

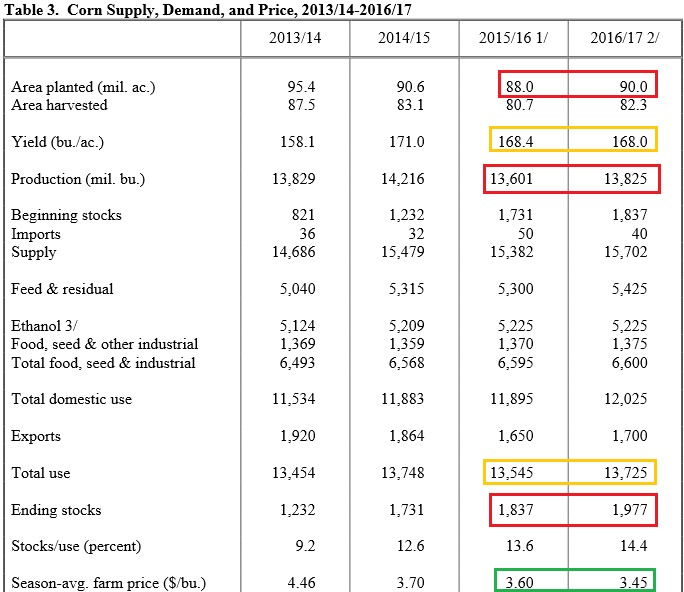

Kolejnym zbożem jest kukurydza, gdzie zgodnie z czym pisałem wyżej oczekuje się wzrostu obszarów, na których będzie uprawione to zboże. To generować ma rosnącą produkcję, niemniej należy zwrócić uwagę, że ta w obecnym sezonie ma spaść w porównaniu do lat 2014/2015. Jednakże podobnie jak w przypadku pszenicy, tutaj także niskie ceny zboża wywierają presję na wzrost zapasów.

Zobacz także: Ciekawe dane dla rynku surowców rolnych

Prognozowane spadki cen dla farmerów są zdecydowanie bardziej płaskie i mniej znaczące, aniżeli te dla rynku pszenicy (zwłaszcza na obecny sezon). Ponadto należy wskazać, że mimo niższych cen nawozów rentowność z jednego buszla nie powinna mocno wzrosnąć, podobnie z resztą jak całkowite zużycie. Jednakże perspektywa większej ilości obsianych pól wraz z wysoką ilością zapasów i relatywnie wysokimi cenami dla farmerów powinny utrzymywać presję na rynkową cenę zboża.

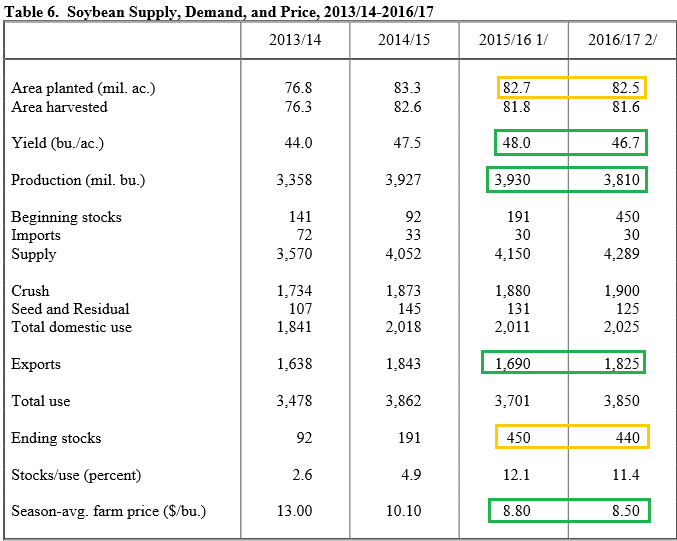

Najbardziej perspektywicznie wygląda rynek soi, przynajmniej z punktu widzenia prezentowanych projekcji (obecnie USDA prognozuje jednocześnie rekordowe zbiory zboża w Brazylii, która jest wiodącym producentem zboża na świecie). Zarówno prognozowana rentowność, jak i produkcja mają spadać w kolejnych sezonach.

Poza tym widać dynamiczny wzrost eksportu (z wyłączeniem obecnego roku) i względnie stabilny poziom cen w obecnym i przyszłym sezonie. Jednakże łyżką dziegciu może być poziom zapasów. O ile w ciągu kolejnych dwóch sezonów ma nieznacznie spaść, o tyle ich dynamiczny przyrost w obecnym roku może nie pozwalać cenom na większe ruchy wzrostowe. W przypadku soi mamy zaś najbardziej stabilną ścieżkę planowanej ilości obsianych areałów.

Zobacz także: Raport surowcowy – Ropa Naftowa

Od strony technicznej notowania wszystkich zbóż znajdują się obecnie w nieco ospałym trybie, aczkolwiek należy nadmienić fakt, że cenie pszenicy nie udało się wybronić bardzo silnego wsparcia w rejonie 4,55$ za buszel. Tak więc w najbliższym czasie możemy widzieć możliwy powolny spadek cen. Poza tym wraz z nadejściem wiosny w Europie i USA zmienność na tychże rynkach powinna wzrosnąć.