Rynek ropy naftowej budzi coraz większą ciekawość, ale i zarazem powoduje pewien zawrót głowy w kwestii tego, czy obecna korekta cenowa jest jedynie krótkoterminowym ruchem, czy ma swoje podstawy w fundamentach.

Zobacz także: Zostań inwestorem. Otwórz konto i odbierz 30$ na start

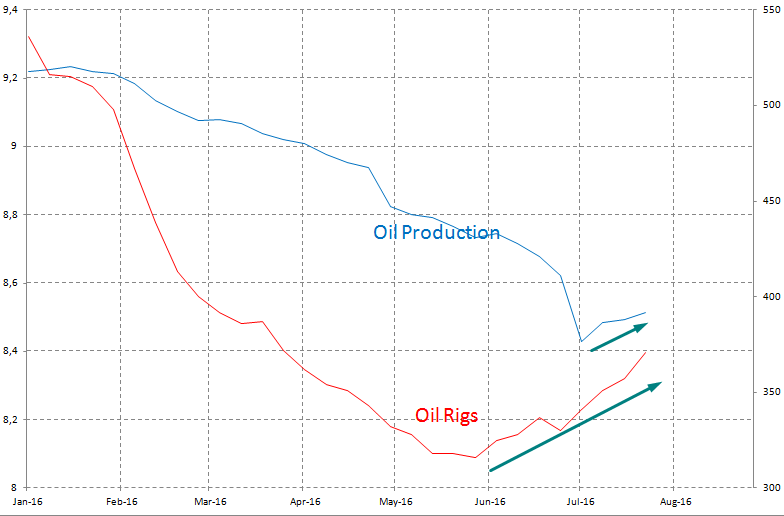

W dzisiejszej analizie postaram się odpowiedzieć na to pytanie. Po pierwsze należy zauważyć, że rzeczywiście, zarówno ilość aktywnych wież wiertniczych na polach z ropą w USA, jak i tempo produkcji w ostatnim czasie odbija, co rzecz jasna nie pomaga cenie surowca.

Co ciekawe, również i tym razem widzimy, iż efekt odbicia produkcji jest opóźniony w stosunku do zmiany w ilości wież. Niemniej należy podkreślić, że samo odbicie w liczbie wież nie musi prowadzić do długotrwałego wzrostu produkcji, gdyż część z nich ma charakter odkrywkowy, a nie stricte wydobywczy.

W dodatku, spadające ceny w ostatnich tygodniach mogą ponownie zniechęcać nad jakimkolwiek myśleniem na temat bardziej długotrwałych inwestycji wydobywczych. Wynika z tego to, iż z dużym przypuszczeniem możemy stwierdzić, że przestrzeń do spadków cen jest ograniczona. Podobne wnioski wyciągamy z analizy ekonometrycznej.

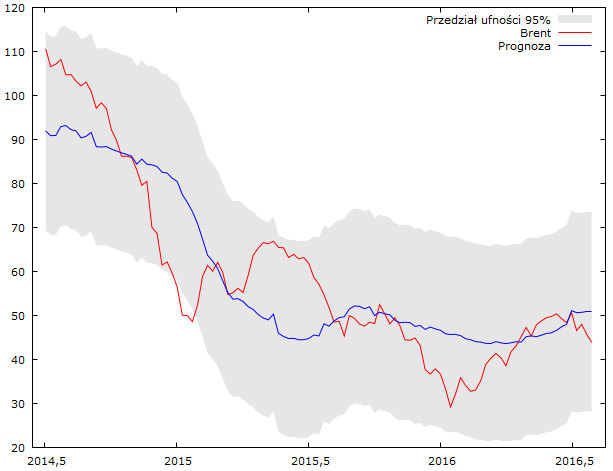

Na powyższych wykresach przedstawiam wyniki estymacji zarówno ceny ropy Brent jak i WTI w formie obrazowej. Jak widać z obydwu modeli wynika, iż ostatnia przecena nie współgra z wyprzedażą cen surowca. Co więcej, w ostatnich tygodniach cena baryłki WTI zniżkowała około 9-10$, z kolei w analogicznym okresie zmiana produkcji w USA wyniosła -0,2 mbpd (mln baryłek dziennie). Czy zatem uzasadnia to przecenę ropy?

Absolutnie nie, zaś jeśli dodamy do tego fakt, że zmiana zapasów o +/- 0,1 mbpd powoduje zmianę ceny baryłki WTI rzędu +/- 2,1 USD widzimy, że potrzebna byłaby naprawdę potężna zmiana, by realnie wpłynąć na ceny surowca. Na ten moment prognozy wskazują jasno, że wchodzimy w poziomu niedowartościowania obydwu gatunków.

Zobacz również: Dlaczego przecena USD po FED nie jest uzasadniona?

Należy również zaznaczyć, że zmiana liczby wież w analizowanym okresie ma marginalne znaczenie. Tak więc, może być to bardziej efekt oddziaływania na rozgrzane głowy inwestorów, a nie faktycznie uzasadniony ruch spadkowy.

Od strony technicznej na rynku gatunku WTI możemy dostrzec, że cena wybiła się wczoraj dołem z kanału trendowego, niemniej nie był to jednoznaczny ruch. Poza tym, tuż poniżej dolnego ograniczenia kanału znajduje się 200DMA, która historycznie stanowiła bardzo istotny poziom oporu.

Poza tym widać, że jesteśmy coraz bliżej znacznego poziomu wyprzedania. Aktualnie oscylator RSI znajduje się już na najniższym pułapie od początku roku, kiedy to rozpoczynaliśmy trend byka i kiedy sugerowałem możliwy rajd w rejon 50 USD. Niemniej warto również mieć na uwadze ostatni pogląd odnośnie do zapasów.

Zobacz również: Inwestuj, nie spekuluj! Dowiedz się, co może kreować większe trendy!

Podsumowując, na ten moment sądzę, iż obecna korekta zaszła zbyt daleko. O ile nie zobaczymy trwałego pogorszenie w tempie produkcji, zapasów, ceny surowca powinny odbić w rejon 50 USD, gdzie znajduje się bieżący poziom równowagi wynikający z powyższych modeli.