Notowania ropy naftowej znalazły się pod presją strony podażowej na przestrzeni ostatnich godzin, co może być podyktowane kilkoma czynnikami. Przede wszystkim poznaliśmy cotygodniowe dane o zapasach surowca w USA, które wykazały większy od oczekiwań spadek. Niemniej jednak szczegóły raportu już nie były takie bycze, co zepchnęło ceny czarnego złota. Jeszcze bardziej interesującym punktem była publikacja miesięcznego raportu OPEC, gdzie kartel dokonał dość znaczącej zmiany w swoich projekcjach.

Nim przejdziemy do analizy czynników, które przyczyniły się do osłabienia notowań ropy wspomnijmy o aspekcie, który pomagał w ostatnich dniach surowcowi, zwłaszcza gatunkowi Brent. Mowa o czasowym zamknięciu rurociągu w Wielkiej Brytanii z powodu znalezienia kilku pęknięć, jest to o tyle istotna kwestia, gdyż odpowiada on za transport 40% całkowitej produkcji pochodzącej z Morza Północnego. W rezultacie gatunek europejskiej ropy znalazł się nie dawno powyżej poziomu 65$ po raz pierwszy od czerwca 2015 roku. Aczkolwiek tak jak wspomniałem jest to jedynie aspekt krótkotrwały, który nie powinien rzutować na bardziej długoterminową wizję.

Dzisiaj z kolei poznaliśmy dwa mniej sprzyjające cenie ropy raporty. O ile poziom zapasów surowca za oceanem spadł w minionym tygodniu o ponad 5 mln brl, o tyle zanotowaliśmy solidny przyrost zapasów benzyny, znacznie przewyższający zakładany poziom. W rezultacie, co doskonale widać na powyższym wykresie, zapasy benzyny kontynuują wzrosty powyżej swojej 5-letniej średniej sugerując możliwy spadek zapotrzebowania rafinerii na ropę. Widać to również po lekkim spadku stopnia przerobu surowca w amerykańskich rafineriach, który obniżył się w ostatnim tygodniu. To w połączeniu z sezonowym spadkiem popytu może powodować presję wzrostową na zapasy ropy naftowej. W dodatku produkcja wzrosła do najwyższego poziomu w historii. Niemniej mamy jeszcze jeden czynnik, mogący równoważyć tę kwestię, o nim jednak po omówieniu raportu OPEC.

Rynek zbóż wciąż bez solidnych fundamentów

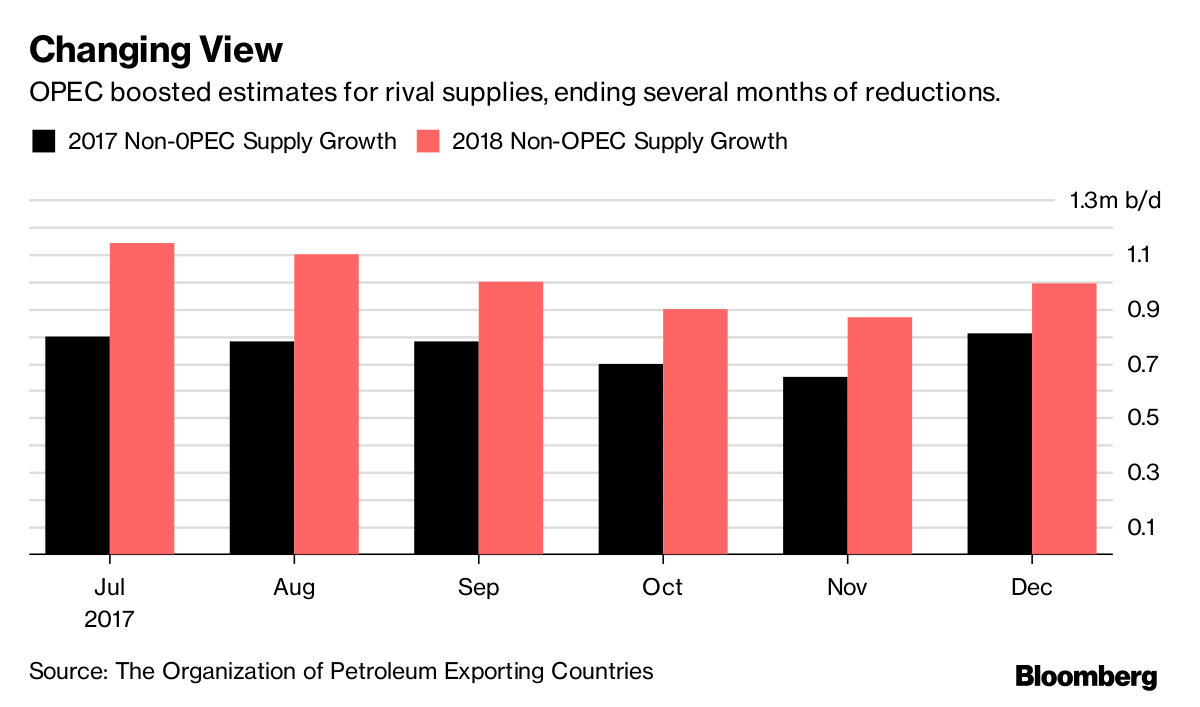

Jeśli z kolei chodzi o publikację OPEC to należy wskazać, że kartel zdecydował się pierwszy raz od lata podnieść prognozy produkcji ropy dla swoich głównych konkurentów na przyszły rok. Obecnie oczekuje się, że kraje spoza OPEC zwiększą wydobycie surowca o 1 mbpd w 2018 roku, co może być w dużej mierze efektem kontynuacji odbicia w Stanach Zjednoczonych, które mają dołożyć dodatkowe 180 kbpd ponad poziom estymowany w poprzednim raporcie. Z drugiej strony produkcja surowca w całym kartelu spadła o 133,5 kbpd w minionym miesiącu, zaś poziom zapasów w krajach OECD skurczył się do około 137 mln brl na koniec października co pokazuje, że strategia ograniczania podaży na ten moment przyniosła zamierzone skutki.

W związku z powyższym obecnie kartel szacuje, że pozbycie się nadpodaży zajmie więcej czasu. Jeszcze w listopadzie wskazywano na trzeci kwartał przyszłego roku, niemniej teraz oczekiwana redukcja nadmiaru podaży do akceptowanego poziomu zająć ma kilka miesięcy więcej, stąd OPEC spodziewa się, iż taki scenariusz może mieć miejsce dopiero w końcówce roku. Podsumowując raport kartelu można rzec, że im bliżej potencjalnego końca ograniczeń produkcji, tym więcej wątpliwości odnośnie do czasu redukcji nadpodaży z rynku.

Rośnie ryzyko recesji w Stanach Zjednoczonych

Wczoraj opublikowany został również raport ze strony EIA, gdzie ujrzeliśmy zredukowanie przyszłorocznej prognozy wzrostu produkcji ropy o 40 kbpd. Tymczasem amerykańska produkcja wzrosła w listopadzie o 360 kbpd w porównaniu z październikiem, gdzie największą kontrybucję miał obszar zatoki meksykańskiej, gdzie wydobycie podniosło się o 290 kbpd, co jednak odzwierciedlało powrót platform wiertniczych do pracy po przejściu huraganu Nate.

Wreszcie czynnikiem mogącym sprzyjać cenie czarnego złota jest backwardation na terminowej krzywej forward dla amerykańskiego (europejskiego również) gatunku surowca. W takiej sytuacji nie dość, że producenci nie mają możliwości efektywnego zabezpieczania przyszłej sprzedaży, to taka struktura cenowa powinna zachęcać do pozbywania się zapasów celem redukcji bezcelowych kosztów magazynowania. Z tego powodu czynnik ten może nieco zrekompensować sezonowy wzrost zapasów ropy naftowej za oceanem. Zwróćmy uwagę, że na ten moment wszystko wskazuje na to, że bezwzględny poziom zapasów w USA na koniec roku będzie niższy w porównaniu do dwóch poprzednich lat, choć w dalszym ciągu pozostajemy relatywnie daleko od 5-letniej średniej.

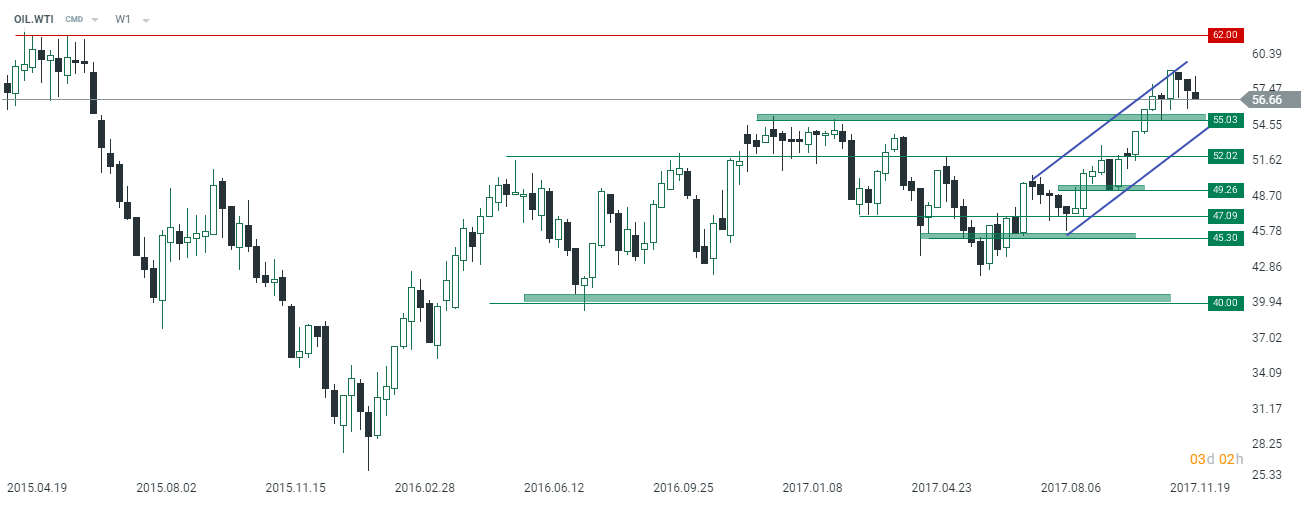

Technicznie na rynku gatunku WTI widzimy zmierzanie ceny w kierunku kluczowego wsparcia na 55$, który to pułap wspierany jest przez dolne ograniczenie kanału trendowego. Dopiero przełamanie tego rejonu na interwale tygodniowym mogłoby skutkować większą korektą, co najmniej w okolicę 52$. Niemniej jednak póki taki scenariusz nie będzie miał miejsca, bazowym założeniem jest pozostanie ceny wewnątrz wyrysowanego kanału. Tym samym w kolejnych tygodniach prawdopodobnym przedziałem wahań dla gatunku WTI może być 55-60$.