Pamiętacie jak na dzień przed porozumieniem OPEC wskazywałem, że może ono nie mieć żadnego znaczenia, jeśli kartel będzie przestrzegał tychże zobowiązań w podobny sposób, jak robił to do tej pory? Wczoraj niemalże ten sam aspekt został poruszony w jednych z artykułów Wall Street Journal. Jeden z analityków SEB poszedł krok dalej mówiąc wprost, iż: “naruszanie ustalonych limitów produkcyjnych jest naturalnym nawykiem członków OPEC”.

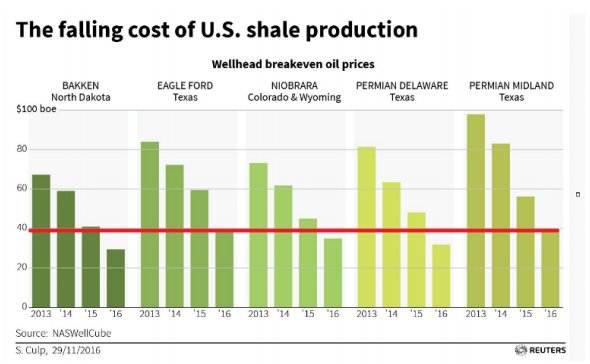

Coś w tym jest. Poza tym należy zwrócić uwagę na bardzo ważny aspekt, który powinie ograniczać zapał entuzjastów wyższych cen surowca. Można by nawet rzec, że porozumienie OPEC będzie prezentem dla producentów ropy z amerykańskich łupków. Ci, od kilku lat systematycznie obniżają wartości progi rentowności produkcji jednej baryłki ropy. Im niższy próg, tym większy bodziec do zwiększania wydobycia przy relatywnie niższej cenie.

Jak widać, jeszcze w zeszłym roku poziomy te były wyższe. Z kolei porównując tę sytuację z rokiem 2014, mamy prawdziwą przepaść. Obecnie breakeven price dla producentów łupkowych wynosi około 40$. Oznacza to, że praktycznie przy tym poziomie cen każdy ich wzrost będzie generował przyrost podaży z USA. Jeszcze w zeszłym roku progi te oscylowały między 45 a 50$. Dlatego też ówczesny spadek surowca do poniżej 30$ nie mógł być trwały, a przestrzeń do wzrostów wyznaczona była właśnie cenowymi progami rentowności za oceanem, ale i również wśród producentów OPEC. Między innymi ten aspekt został wzięty pod uwagę jako powód do kupna ropy w lutym tego (w linku wszystkie opublikowane do tej pory raporty fundamentalne).

Zobacz: Umiarkowane skutki włoskiego referendum i jedno zagrożenie

W najbliższą sobotę przed nami kolejne spotkanie w Wiedniu. Tym razem głównym punktem zainteresowania jest to, ile krajów spoza kartelu zdecyduje się dołączyć do cięcia produkcji ropy. Do tej pory zobowiązała się jedynie Rosja w wielkości 300 tys. bpd. Dlatego też potencjalny opór innych państw może być czynnikiem ryzyka dla ropy na otwarciu w przyszłym tygodniu. Z drugiej strony, jak już wielokrotnie wspominałem, kluczem będzie to, czy zobowiązania producentów będą przestrzegane. Niemniej dowiemy się o tym najprędzej na początku lutego, kiedy poznamy figury za styczeń (porozumienie z zeszłego tygodnia wchodzi w życie od nowego roku).

W poniedziałek pisałem o możliwości wystąpienia sytuacji zwanej backwardation na ropie (ceny forward niższe od ceny spot). Niemniej jednak możemy mówić o niej dopiero bliżej długiego końca krzywej. Przód krzywej póki co zdominowany jest przez odwrotny układ zwany contango. Sygnalizuje to, iż mamy prawdopodobnie dużą ilość zapasów (producenci nie chcą sprzedawać ropy po cenie spot szukając alternatyw w postaci zabezpieczenia dostaw w kontraktach forward).

Sprawdź: Dane z Chin wspierają juana. Uwaga na indeks renminbi

Wracając jeszcze do sobotniego spotkania OPEC i innych krajów. Prócz Rosji udział w tymże zebraniu mają wziąć Meksyk, Kazachstan, Oman, Bahrajn, Kolumbia, Kongo, Egipt, Trynidad i Tobago, Turkmenistan, Azerbejdżan, Uzbekistan, Boliwia i Brunei. Razem kraje te w zeszłym roku pompowały około 18,8 mln bpd (20% światowej podaży). Zatem weekend po raz kolejny będzie przebiegał pod dyktando tego, co może dojść w stolicy Austrii.

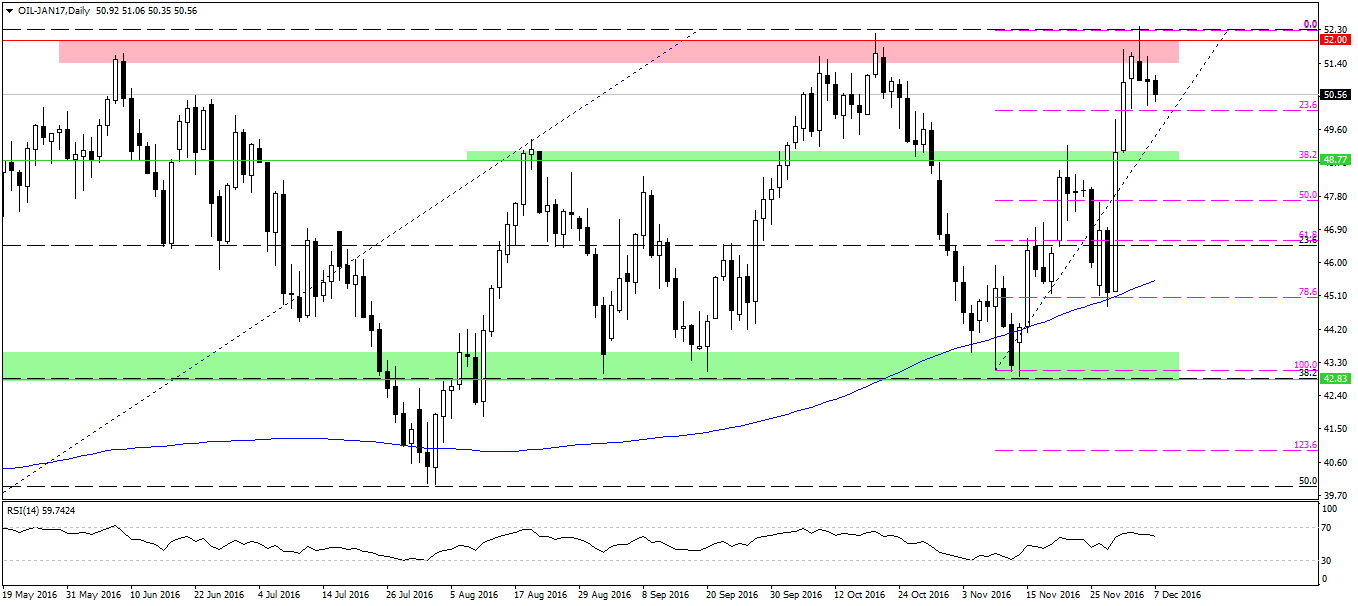

Od strony technicznej obecnie sądzę, że przed nami dalsza korekta ceny. Surowiec nie zdołał przełamać strefy oporu na 52$, co powinno wspierać niedźwiedzie. Przełamanie najbliższego wsparcia w okolicy zniesienia 23,6% powinno doprowadzić nas co najmniej w okolicę 48,7$.

W tym rejonie mamy kolejne zniesienie Fibonacciego i strefę popytową. Zależnie od tego, co zrobi FED na grudniowym posiedzeniu, możemy albo zejść jeszcze niżej, albo odbić ponownie w kierunku 52$. Obecnie jednak wydaje się, że amerykański dolar odzyskuje nieco blasku, co generalnie powinno ciążyć notowaniom ropy. Poza tym krótkoterminowa niepewność (m.in. w związku z sobotnim spotkaniem w Wiedniu) powinna wstrzymywać inwestorów przed poważniejszymi ruchami.