Większość uczestników życia gospodarczego zapewne zgodzi się, że krótkoterminowe ryzyka dla inflacji w Polsce, ale nie tylko tutaj, są wyraźnie przechylone w kierunku jej wyższych poziomów. Niemniej jednak sprawy komplikują się, kiedy spojrzymy nieco bardziej do przodu. Wówczas na horyzoncie można zauważyć strukturalne aspekty, które do czasu wybuchu pandemii ciążyły na światowych trendach inflacyjnych. Niemniej jednak w Polsce sytuacja wyglądała zgoła inaczej już przed 2020 rokiem, a wiele może na to wskazywać, iż zróżnicowanie to, w porównaniu ze strefą euro czy USA, będzie postępować.

Świat potrzebuje wyższej inflacji

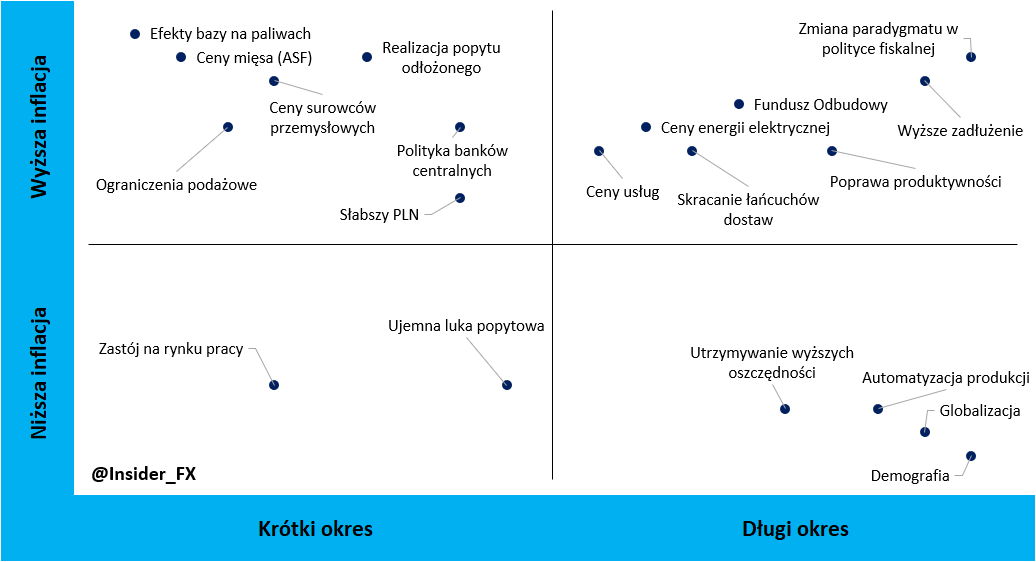

Analizując szereg ryzyk dla dynamiki wzrostu cen w polskiej gospodarce, postanowiłem podzielić je na kierunek oraz czas, w którym oddziałują. W rezultacie powstała pewnego rodzaju macierz ryzyk. Już na pierwszy rzut oka widać, że w krótkim okresie (przyjęty horyzont maksymalnie do jednego roku) ewidentnie przeważają czynniki proinflacyjne. Po stronie dezinflacyjnej odnotowujemy w zasadzie tylko dwa czynniki w postaci ujemnej luki popytowej oraz zastoju na rynku pracy. O ile co do tego pierwszego chyba nikt nie ma wątpliwości (choć tym razem jest to bardziej kwestia techniczna), o tyle nieco kontrowersji budzić może pewnego rodzaju minus w stosunku do rynku pracy, który na tle krajów europejskich, tudzież USA wygląda solidnie. Niemniej jednak dostrzegam tutaj pewne ryzyko w dół w momencie, kiedy programy pomocowe zaczną wygasać. Stanie się to w najbliższych tygodniach, co będzie stanowiło pewien test wytrzymałości.

Znacznie więcej czynników w krótkim okresie powinno oddziaływać w stronę podwyższonej inflacji. Część z nich, jak chociażby ograniczenia podażowe oraz ceny surowców przemysłowych, wydają się mocno ze sobą skorelowane. Znajdujemy się w momencie, kiedy popyt na różnego rodzaju towary jest bardzo wysoki, stąd nie powinno być trudnym przerzucanie wyższych ceny produkcji (chociażby nowych samochodów) na odbiorców finalnych. Z kolei inne, jak chociażby wyższe ceny mięsa na skutek potencjalnego rozwinięcia się afrykańskiego pomoru świń (ASF) w Chinach, pozostają na razie wyłącznie w sferze ryzyka. Sporo niepewności budzić może również zachowanie się konsumentów w obliczu stopniowego otwierania gospodarki. Redukcja obaw związanych z wpływem pandemii na życie gospodarcze powinna teoretycznie prowadzić do utylizacji nagromadzonych oszczędności, których polscy konsumenci i przedsiębiorcy mają bardzo dużo. Z drugiej strony wiele zależeć będzie od kwestii behawioralnych poszczególnych grup społecznych, których część może chcieć utrzymać wyższy stopień oszczędności mając w głowie ostatnie miesiące. Wreszcie, sporo zależeć będzie od polityki pieniężnej prowadzonej przez NBP, ale również inne banki centralne (głównie Fed i EBC), na których poczynania NBP ewidentnie spogląda. Dotychczasowa polityka pieniężna sprzyja kreowaniu wyższej inflacji, a także coraz wyższych oczekiwań inflacyjnych, pomimo faktu, że część inflacji może być wyjaśniona czynnikami egzogenicznymi. Utrzymywanie gołębiej retoryki, która mimo wszystko zaczyna bardzo powoli ewoluować, nie sprzyjało w ostatnich miesiącach złotemu, który względem euro znajduje się wyraźnie poniżej poziomu wynikającego z realnego, efektywnego kursu walutowego (REER). Z czasem słabsza waluta, poprze efekt pass-through, może zacząć przefiltrowywać się do inflacji poprzez wzrost cen importowych (w obecnym środowisku wydaje się, że jest mało prawdopodobne, by owe wyższe ceny hamowały w istotny sposób popyt).

Patrząc na prawą cześć wykresu można dostrzec, że choć bilans ryzyk staje się bardziej zrównoważony, to jednak w dalszym ciągu zdecydowanie więcej czynników skierowanych jest w stronę wyższej inflacji. W kierunku niższej inflacji powinny działać kwestie związane z automatyzacją (mniej pracochłonna produkcja w niektórych branżach) i demografią. W części tej pojawia się również aspekt utrzymywania wyższych oszczędności, jako kontrargument do realizacji popytu odłożonego, który poniekąd może wynikać z tzw. ekwiwalencji ricardiańskiej. Wreszcie, potencjalny powrót trendów globalizacyjnych mógłby ponownie oddziaływać w kierunku realokacji czynników produkcji, co rodziłoby dezinflacyjne ryzyka.

Czy Polska potrzebuje dużej nadwyżki na rachunku bieżącym?

Tak jak globalizacja oddziałuje w kierunku niższej inflacji, tak potencjalna deglobalizacja (skracanie łańcuchów dostaw) miałaby szansę działać w stronę wyższej inflacji. Zaraz po wybuchu pandemii, głośno było o konieczności skracania łańcuchów dostaw celem zmniejszenia ryzyka zaburzeń po stronie podażowej. Obecnie temat nieco przycichł, niemniej wciąż sądzę, że nie można jeszcze spisywać tejże idei na straty. Mianowicie, tego typu kontrakty (umowy handlowe, wynajmu, produkcji) mają najczęściej charakter długoterminowy, stąd ich zmiana zajmować może sporo czasu. Z polskiego punktu widzenia warto również wskazać na kwestię dynamikę wzrostu cen usług, która ewidentnie wyróżnia się na tle europejskich państw. Między innymi z tego powodu polska gospodarka operuje na takim a nie innym poziomie inflacji bazowej, a czynnik ten ma spore szanse przefiltrowywać się do wzrostu żądań płacowych, co przypominać może formowanie się spirali inflacyjnej. W dłuższym horyzoncie na wyższą inflację oddziaływać powinny także ceny energii elektrycznej, które wbrew pozorom nie stanowią tylko jednorazowego dodatku do inflacji. Mianowicie, wyższe ceny prądu w Polsce to w dużej mierze problem strukturalny wynikający z faktu, że zdecydowana większość pozyskiwana jest poprzez spalanie węgla. Kwestia ta może zostać mitygowana w kolejnych latach poprzez zieloną transformację energetyczną (zwiększanie udziału OZE), do której swoją cegiełkę dołoży Fundusz Odbudowy. Same w sobie środki płynące z owego funduszu powinny implikować wzrost inwestycji, co z natury powinno sprzyjać wzrostowi gospodarczemu i wzmagać procesy inflacyjne.

Kolejnym czynnikiem przemawiającym za wyższą inflacją jest potencjalny wzrost produktywności pracy (cyfryzacja gospodarki, rozwój pracy zdalnej), który w Polsce zdaje się implikować niższą presję cenową, w przeciwieństwie do choćby USA. Wreszcie, najbardziej trwały wpływ na wyższą dynamikę wzrostu cen mogą mieć podwyższone poziomy zadłużenia oraz zmiana paradygmatu w polityce fiskalnej. Wyższy poziom długu wymusza utrzymywanie wysokiego nominalnego wzrostu PKB celem redukcji wskaźników zadłużenia, co może zachęcać rządzących do akceptacji podwyższonej inflacji przez dłuższy czas. Natomiast zmiana w polityce fiskalnej, do której odnoszę się w niniejszej analizie, skupia się na postrzeganiu kolejnych kryzysów zarówno przez gospodarstwa domowe jak i przedsiębiorstwa. Innymi słowy, jeśli rządzący przekonają się do konieczności implementacji ogromnej skali programów fiskalnych w przypadku pojawienia się kolejnych kryzysów, wówczas negatywny wpływ tychże na aktywność gospodarczą jak i procesy inflacyjne może być znacznie mniejszy. Konsumenci mogą antycypować taką pomoc ze strony rządu, a przez to być mniej zachowawczy jeśli chodzi o bieżącą konsumpcję.