Wczorajsza sesja będzie z pewnością zapamiętana przez długi czas przez inwestorów na rynku ropy naftowej. Po tym, jak dane odnośnie do zapasów ropy, według publikacji rządowych, pokazały ich przyrost o ponad 8 mln baryłek, notowania surowca dostały pretekst do przeceny.

Niemniej jej tempo zdziwiło chyba wszystkich. W szczytowym momencie kontrakt na WTI osunął się o blisko -6%. Z drugiej strony należy podkreślić, że należało spodziewa się nawet wyższej wartości przyrostu zapasów, bowiem wtorkowy raport API pokazał ich wzrost o około 11 mln baryłek. Ponadto trend zarówno w rosnących zapasach surowca, jak i dynamice amerykańskiej produkcji w odpowiedzi na rosnącą liczbę aktywnych wież wiertniczych nie jest czymś nowym. Zachodzi więc pytanie dlaczego akurat teraz byki całkowicie skapitulowały?

W mojej ocenie czynnikiem, który pomógł zainicjować przecenę czarnego złota to kapitalny raport ADP o zatrudnieniu, który poniekąd otworzył szerzej oczy tym inwestorom, którzy zapomnieli, że w przyszłym tygodniu otrzymamy trzecią w tym cyklu monetarnym podwyżkę stóp procentowych ze strony Rezerwy Federalnej (chyba, że jutrzejsze payrolle okażą się tragiczne, na co praktycznie nie żadnych szans).

Co z AUDUSD, ciekawy raport o ropie i prognozy do EBC i NFP

Mając na uwadze kontynuację fantastycznego pasma danych makro w USA oraz zbliżając się do kolejnej podwyżki kosztu pieniądza, rynek ropy najwyraźniej szukał pretekstu do przeceny. Znalazł go, jak w ciągu nieco ponad dwóch godzin poznaliśmy zarówno raport ADP, jak i dane o zapasach ze strony EIA. Z mojego punktu widzenia wybicie się z konsolidacji w tym kierunku jest absolutnie zgodne z oczekiwaniami.

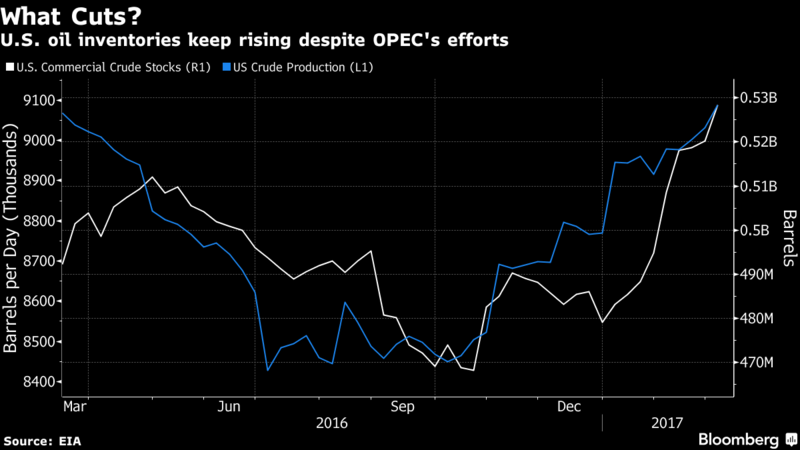

Jeszcze przed dwoma tygodniami wskazywałem (wcześniej również) jak wysoko znajdują się pozycje długie netto na ropie oraz, że deal OPEC może być niewystarczający do ograniczenia rosnących zapasów i produkcji w USA. Co więcej, wskazywałem, że może to prowadzić do utraty rynków ze strony kartelu, w miarę jak Amerykanie zaczynają szukać odbiorców dla swojej ropy, której ze względów technicznych nie są w stanie poddawać procesowi rafinacji.

Ponadto, należy zauważyć, że mimo uzyskania backwardation na kontraktach na ropę (do czego w mojej opinii dążył OPEC) nie miało to przełożenia na odbicie cen, czy też ograniczeni podaży ze strony USA (OPEC mógłby oczekiwać takiego scenariusza ze względu na brak możliwości zabezpieczania przyszłej cen, umożliwiając hedgowanie tylko po cenie niższych od spota). Można zatem podsumować, że inwestorzy na ropie wreszcie stracili cierpliwość zauważając, że samo ograniczenie podaży ze strony kartelu i pobocznych państw nie jest wystarczające, by zdjąć z rynku tak dużą nadpodaż i ilość zapasów.

Potężny deficyt handlowy Chin i szczyt G20

Wczoraj pojawiły się natychmiast komentarze ze strony saudyjskiego ministra ds. ropy, iż staje się coraz bardziej prawdopodobne, że porozumienie odnośnie do cięcia produkcji zostanie przedłużone na drugą połowę roku. Zbliżamy się również do kwietnia, w którym to miesiącu Rosjanie mają zadecydować, czy będą dalej partycypować w całym tym “zamieszaniu”. Najprawdopodobniej tak będzie, niemniej jak pokazują dane wpływ na ropę (wzrost) może pozostać stłumiony.

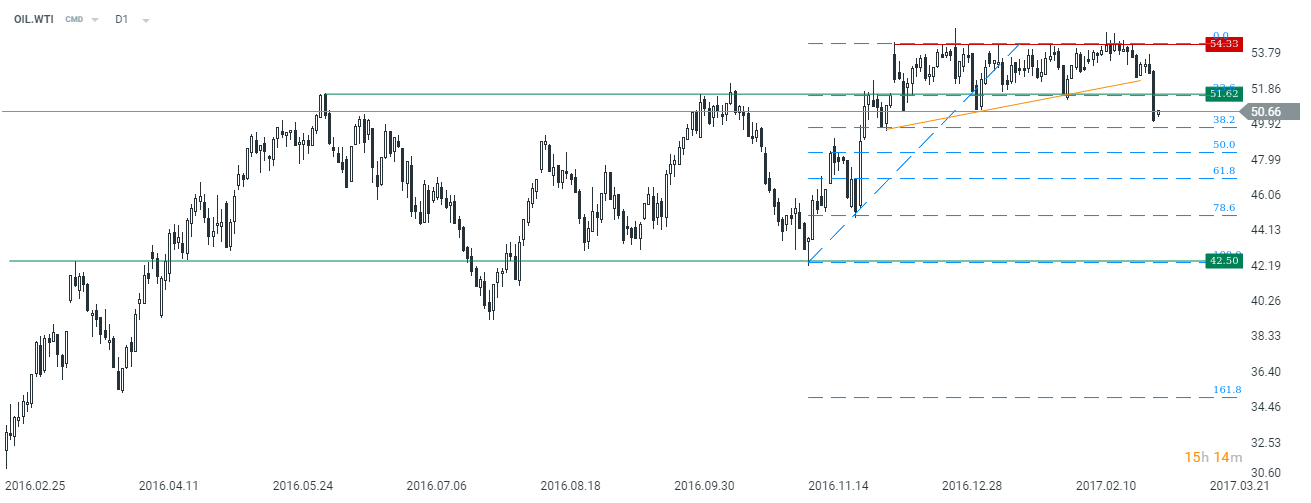

W mojej opinii OPEC stał się poniekąd swoim własnym zakładnikiem. O ile deal zostanie wydłużony, ceny surowca nie powinny reagować mocnym wzrostem, o tyle brak takiego przedłużenia może być pretekstem do dalszego odwijania pozycji długich na ropie, powodując przecenę surowca. Obecnie powinniśmy obserwować korektę w kierunku 51,6$ na gatunku WTI, gdzie – jeśli trend w najbliższym czasie ma pozostać spadkowy – powinni znaleźć się kolejni sprzedający.

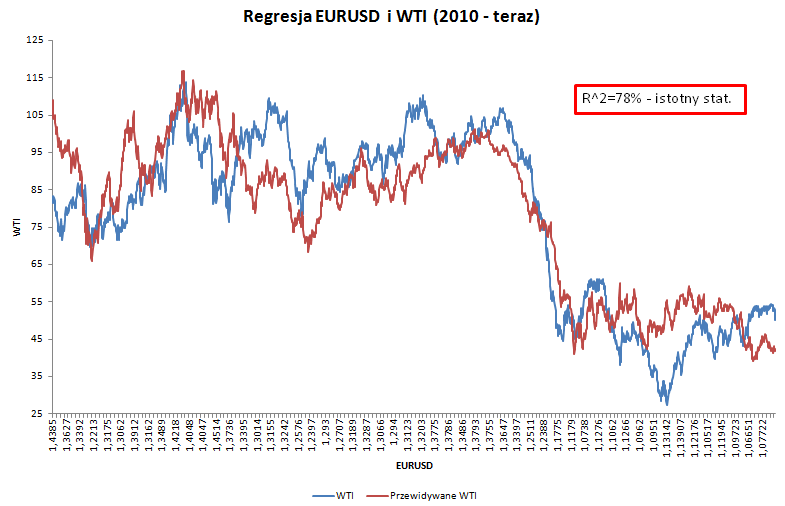

Na koniec chciałbym zwrócić jeszcze uwagę, jak bardzo notowania ropy uzależnione są od kursu dolara amerykańskiego (w poniższej analizie regresji wzięty kurs EURUSD, w przypadku czystego indeksu dolara dopasowanie modelu byłoby prawdopodobnie jeszcze wyższe).

Z powyższej analizy regresji wynika, że obecna cena WTI względem kursu EURUSD i tak znajduje się na dużo zawyżonych poziomach. Obecnie na tej podstawie baryłka WTI powinna być kwotowana w rejonie 43/44$. Dokładając do tego ogromny (i rosnący) poziom zapasów w USA, który jest na tyle duży, by tłumić efekt OPEC oraz odbijającą produkcję za oceanem nie wygląda to korzystnie dla czarnego złota. Zbudowany na takiej podstawie model (nie zawarty już w niniejszej analizie) prawdopodobnie pokazałby jeszcze większy potencjał do przeceny. Warto wspomnieć, że właśnie na podstawie modelowania ekonometrycznego w zeszłym roku trafnie prognozowałem spadki.