O Deutsche Banku piszę już od pewnego czasu, kiedy to przecena niemieckiego giganta pożyczkowego przyspieszyła po tym, jak amerykański Departament Sprawiedliwości nakazał zapłatę 14 mld USD w ramach kary za sprzedaż toksycznych obligacji zabezpieczonych spłatami kredytów hipotecznych (RMBS). Następnie nadeszła kolejna fala wyprzedaży z racji obaw o generalną kondycję Deutsche Banku oraz zapewnień ze strony Angeli Merkel, że rząd nie planuje pomocy dla banku.

Zobacz: OPEC, NOK i stopa bezrobocia. Gdzie szukać inwestycji?

Na początku tygodnia wspominałem już, że Deutsche Bank ma ogromne znaczenie dla niemieckiego, ale i również europejskiego systemu bankowego. Wraz z ryzykiem bankructwa DB rosną szanse na bankructwo Niemiec. Niemniej jednak skali problemu wówczas nie nakreślałem bardziej obrazowo. Dzisiaj chciałbym wskazać na kilka alarmujących wykresów, które zaczynają wskazywać, że rynek czuje pismo nosem. Nie powinniśmy tego bagatelizować, tym bardziej, że w przeciwieństwie do ostatnich wydarzeń, tym razem rynek walutowy mocno reaguje przeceną euro. Przede wszystkim jest to odpowiedź na to, że 10 funduszów hedgingowych postanowiło zredukować swoją ekspozycję na aktywa DB.

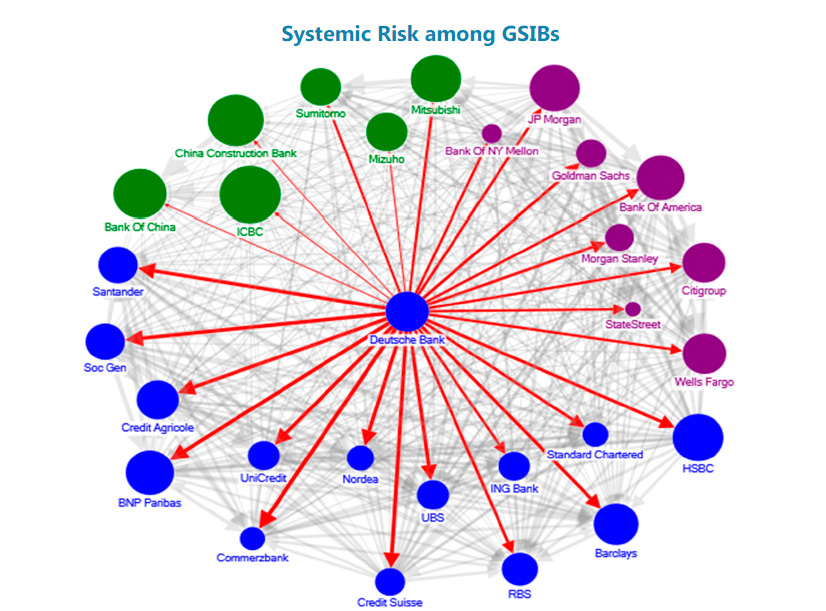

Jak widać na powyższej grafice Deutsche Bank i jego kondycja mają potężne znaczenie dla wielu kluczowych instytucji finansowych. Wielkości okręgów wskazują na rozmiary danych instytucji, zaś grubość strzałek na skalę połączeń między bankami. Zdaniem MFW Deutsche Bank stanowi główne źródło ryzyka systemowego dla europejskiego systemu bankowego. Mówiąc prościej, instytucjom na całym świecie będzie zależało na tym, by DB nie poszedł na dno, by nie było powtórki z 2008 roku z USA.

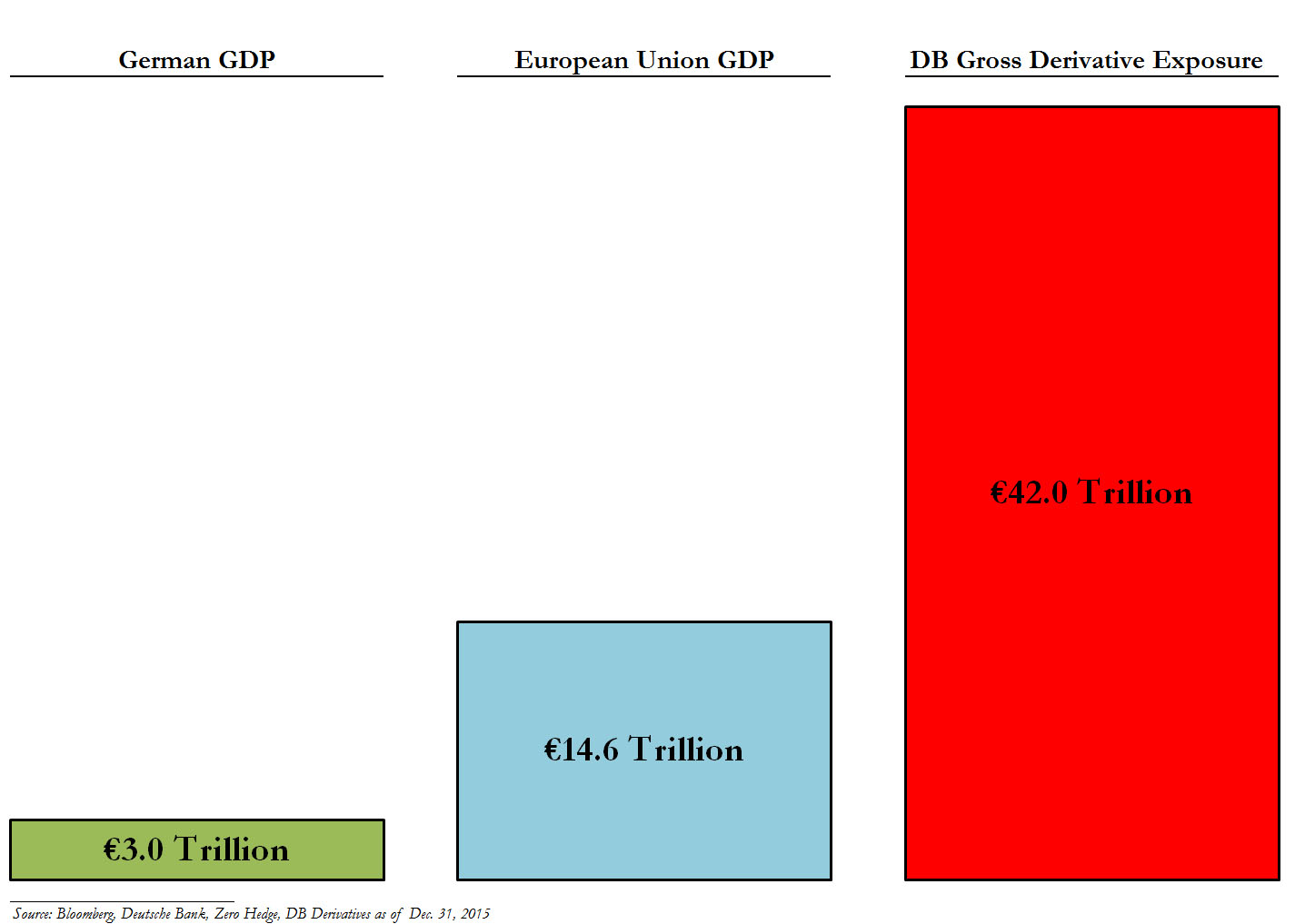

Kolejna grafika pokazuje tak naprawdę skalę problemu. Widać jak ogromną ekspozycję na instrumenty pochodne ma niemiecki bank. Poziom ten przekracza prawie trzykrotnie całe PKB UE! Tym samym wydaje się, że pomimo zapewnień ze strony niemieckich władz pomoc (w razie potrzeby) dla banku prawdopodobnie nadejdzie, bo konsekwencje upadku mogą być poważniejsze niż nawet w przypadku Lehman Brothers.

Warto jeszcze nadmienić, że szacunki wskazują na konieczność dokapitalizowania banku, jeśli ostateczna kara nałożona przez Departament Sprawiedliwości USA przekroczy wartość około 4 mld USD. Wówczas poziom współczynników wypłacalności tzw. progi Tier1 i Tier2 mogą spaść poniżej krytycznych wartości i DB może być zmuszony do zaprzestania płacenia odsetek od obligacji, a wówczas obligatariusze posiadający ryzykowne obligacje tzw. CoCo, będą mogli wymienić je na akcje, dołując przy tym ceny na rynku. Na domiar złego, spekuluje się, iż DB może chcieć dokonać emisji akcji w celu pozyskania koniecznego kapitału. Są także pomysły na sprzedaż brytyjskiego ubezpieczyciela Abbey Life za kwotę 1,1 mld EUR.

Sprawdź: Inwestuj na najnowszej platformie handlowej dostępnej na rynku!

Na powyższych wykresach możemy przekonać się, że problem ma skalę światową, a lokalizacja banku w Europie nie jest praktycznie żadnym aspektem, który mógłby zabezpieczać zagraniczne banki. Rynek czuje pismo nosem, w efekcie na europejskim rynku międzybankowym pojawia się potężny popyt na amerykańskie dolary.

Powyższy wykres pokazuje wartość (w punktach bazowych) trzymiesięcznego cross currency basis SWAP* dla EURUSD. Co to oznacza? Wraz ze spadkiem tego wskaźnika na europejskim rynku międzybankowym stopy dla pożyczek dolarowych są wyższe od tychże w euro (większy popyt na dolary niż euro), oznacza to, że mamy kłopoty z płynnością.

W normalnych sytuacjach banki europejskie chcące pożyczyć klientowi gotówkę w USD najpierw pożyczają ją na rynku międzybankowym, niemniej w obliczu “wysychającej “płynności pozyskanie staje się bardzo trudne, bardzo drogie, a czasem nawet niemożliwe. Wówczas do akcji zaczyna wkraczać bank centralny, w tym wypadku EBC.

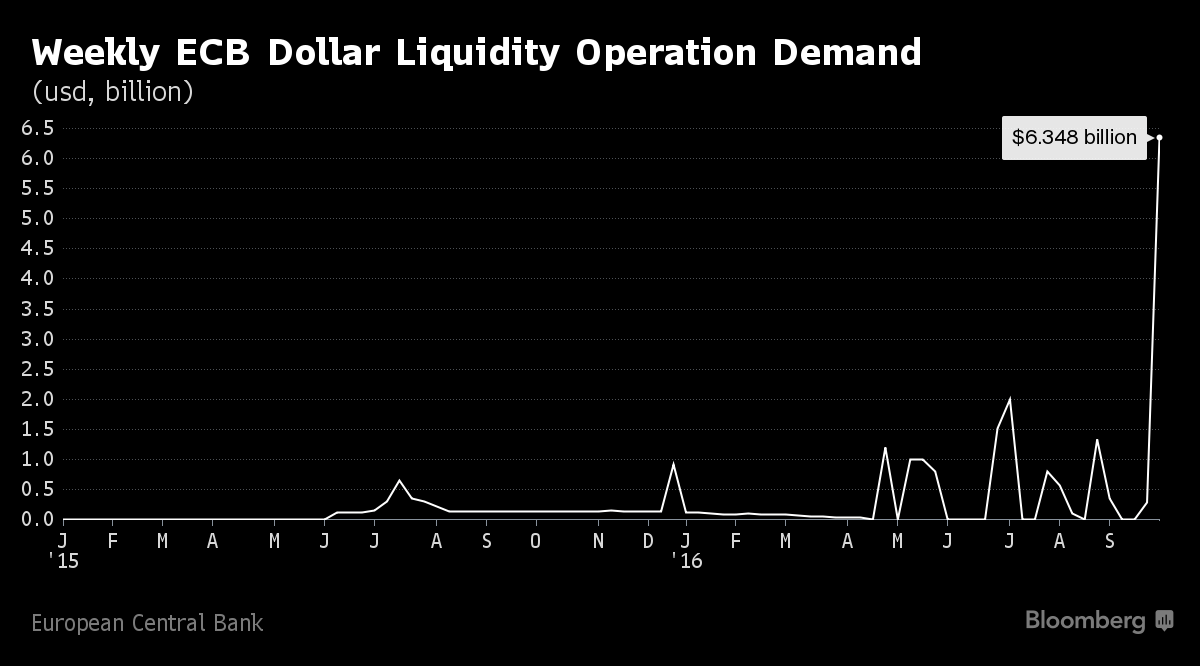

O jak dużej skali niedoboru dolara mówimy, prezentuje nam wykres powyżej. Jak widać w ostatnich latach nie mieliśmy do czynienia z tak potężnym niedoborem gotówki w USA na europejskim rynku międzybankowym. Z tego też powodu stopy międzybankowe dla USD poszybowały w górę, powyżej tychże dla EUR (spadek basis swap). Warto dodać, że EBC uruchomił taką możliwość (dostarczenie bezpośrednio do banków komercyjnych dolarów) po kryzysie z 2008 roku. Zaskakujące jest również to, że w ciągu ostatnich lat ilość banków ubiegających się o takowe pożyczki wynosiła między 3 a 5, zaś w ostatnim czasie ilość ta skoczyła aż do 12!

Co jeszcze bardziej zatrważające to fakt, iż wśród 12 instytucji nie ma niemieckich banków. Sugeruje to, że kłopoty płynnościowe są znacznie szersze i dotykają banków w całej Europie. Jest to całkiem zrozumiałe, biorąc pod uwagę skalę powiązań DB z innymi instytucjami (wykres pierwszy). Kolejne dane o popycie na dolary w Europie poznamy 5 października, warto mieć na uwadze te publikacje w najbliższym czasie.

Pobierz: Raport fundamentalny dla rynku pszenicy!

Warto jeszcze wyjaśnić skąd EBC ma potrzebną ilość dolarów, skoro nie jest ich emitentem? Banki centralne mają otwarte między sobą tzw. linie swapowe, które umożliwiają im wymianę gotówki, kiedy przychodzi takowa potrzeba. EBC w ramach otwartej linii swapowej z FEDem pozyskuje żądaną ilość USD wysyłając jednocześnie równowartość w EUR. Wówczas EBC w oczach europejskich banków centralnych staje się poniekąd emitentem dolara, który oczywiście pozyskiwany jest bezpośrednio z FED. Ten dość skomplikowany mechanizm pomógł między innymi w 2008 roku ograniczy zakażenie systemu bankowego w Europie, właśnie poprzez dostarczenie wymaganej ilości USD dla Europy.

Dzisiaj o poranku CDS (credit default swap) dla Deutsche Banku ponownie zwyżkowały, co implikuje wyższe koszty ubezpieczenia się na wypadek bankructwa DB (mówimy tutaj o prawdziwych CDS, a nie tzw. nagich CDS) – większe prawdopodobieństwo bankructwa. Zatem widać wyraźnie, że problem jest poważny, a rynki są najlepszym barometrem nastrojów (w przeciwieństwie do słów prezesa DB). Reperkusje problemów DB widzimy już nie tylko na samych aktywach spółki, ale także na rynku walutowym, dłużnym, akcyjnym i rynku pieniężnym. Dodając do tego potężny problem z NPL-ami (niespłacanymi pożyczkami) jaki mają włoskie banki widać, że cały system bankowy na starym kontynencie jest kruchy, co kreuje potężne ryzyko systemowe, być może porównywalne z tym, jakie wciąż kreuje się w Chinach.

*Cross currency basis SWAP to instrument pochodny wykorzystywany głównie przez firmy w celu wymiany płatności walutowych bez ryzyka walutowego. Umożliwia finansowanie się obcą walutą na zasadach (oprocentowaniu) własnej waluty.

Zapisz się! Webinar – bieżąca sytuacja rynkowa

Przykład:

- Spółka z USA emituje dług 100 mld USD i przekazuje go do banku, który całą sumę 100 mld USD dostarcza do np. firmy z Australii, z kolei Australijska firma emituje dług w swojej walucie na kwotę 125 mld AUD (jest to suma odpowiadająca 100 mld USD, przy założeniu kursu AUDUSD=0,8) i całą sumę dostarcza bankowi, który przekazuje ją do firmy z USA.

- Następnie następuje wymiana odsetek. Załóżmy, że takowe od AUD wynoszą w danym terminie 5%, zatem firma z USA płaci 6,25 mld AUD (125mld*5%) do banku, który przekazuje środki do firmy w Australii, ta z kolei płaci odsetki od długu obligatariuszowi. Z kolei firma z Australii płaci odsetki od stopy USD, powiedzmy że 3% i przekazuje należną sumę 3 mld USD do banku, które przekazuje środki do firmy z USA, wówczas ona również płaci odsetki dla swoich obligatariuszy.

- Kiedy umowa swapowa dobiega końca, firma z Australii spłaca 100 mld USD do banku, ten przekazuje środki firmie z USA, ta wykupuje obligacje. Zaś firma z USA spłaca do banku 125 mld AUD, bank przekazuje to firmie w Australii, ta wykupuje swój dług.