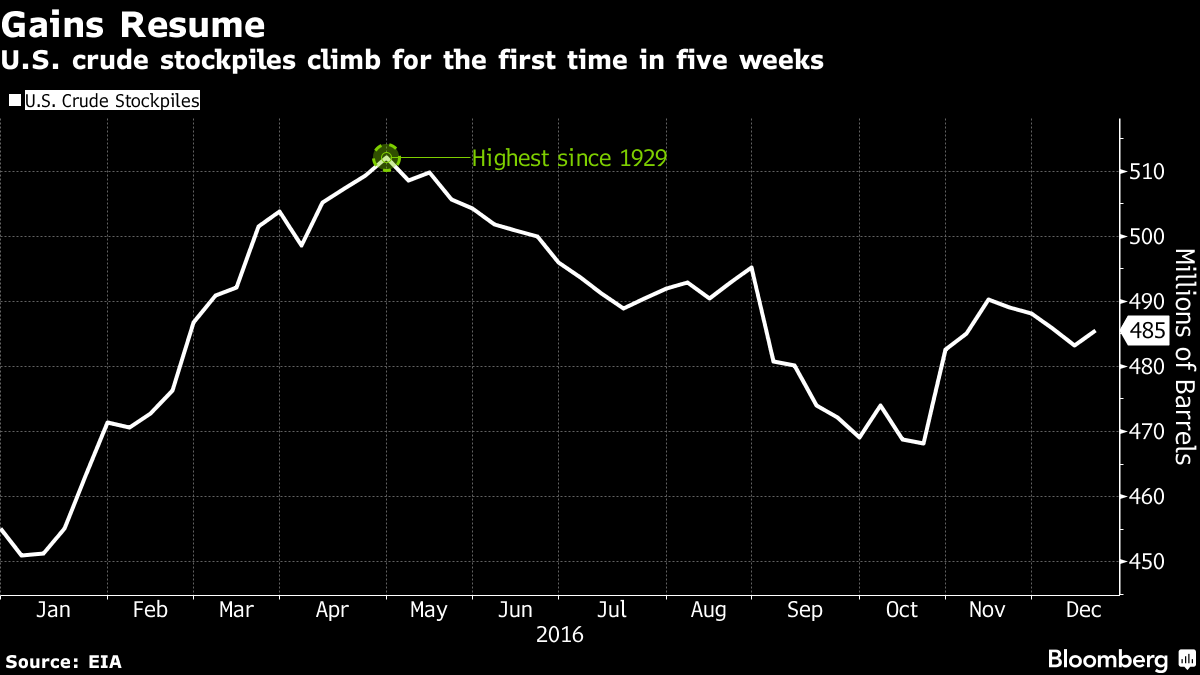

Wczorajszego popołudnia poznaliśmy tygodniowe dane dotyczące zapasów ropy naftowej w USA, które rozczarowały. Poziom magazynowanej ropy za oceanem zwyżkował o 2,26 mln brl według danych EIA. Co ciekawe, dzień wcześniej raport tego typu opublikowała prywatna firma API, który pokazał dużo spadek zapasów surowca, stąd wczorajsza reakcja (spadkowa) była jeszcze większa. Skąd taka rozbieżność?

Głównym punktem niezgody między raportem EIA (dane rządowe) a API jest sposób zbierania danych i egzekwowania konsekwencji z braku ich przesłania. Mówiąc w skrócie, raport API nie jest obligatoryjny, dane tam wysyłane nie są więc kompletne, a ich brak jest uzupełniany różnej jakości estymacjami (w celu dopełnieniu próby). Z kolei wysyłanie danych do EIA jest obowiązkowe, za brak ich nadesłania grożą kary finansowe. Tym samym raport EIA pokazuje faktyczne dane o zapasach, zaś API sumę faktycznych i estymowanych wartości – stąd rozbieżność.

Zobacz: Czy czeka nas zacieśnianie polityki monetarnej w Japonii?

Wracając jednak do tematu, więcej niż połowa przyrostu zapasów pochodziła z zachodniego wybrzeża, gdzie tamtejszy system transportujący surowiec jest poniekąd odizolowany od reszty kraju. O ile od jesieni obserwujemy odbicie w zapasach, to jest to głównie efekt sezonowy. W skali całego roku poziom zapasów znacząco się obniżył. Nie jest wykluczone, że po nowym roku ponownie ujrzymy topniejące zapasy, aczkolwiek najprawdopodobniej dopiero bliżej miesięcy wiosennych.

Należy również zauważyć, że wzrosty zapasów pochodzące z zachodniego wybrzeża (obszar PADD 5) są odbierane bardziej łagodnie przez rynek, gdyż cześć z nich wynika z importu kanadyjskiej ropy. Wczorajszy raport pokazał również zwyżkujący popyt na benzynę, olej napędowy czy olej opałowy.

Sprawdź: Lektura roku! Podsumowanie 2016 na rynkach finansowych!

Od strony technicznej w dniu wczorajszym otrzymaliśmy formację objęcia bessy, co powinno sprzyjać spadkom w krótkim okresie. Co ciekawe, sytuacja techniczna na indeksie SP500 również jest pro-spadkowa. Z drugiej strony te mogą okazać się ograniczone z racji strefy popytowej rozciągającej się w rejonie 51$. Biorąc pod uwagę porozumienie OPEC i to, że rynek przynajmniej przez pierwsze kilka tygodni nowego roku będzie pokładał duże nadzieje z tego wynikające, notowania ropy nie powinny wykazywać dużej presji podażowej.

Sytuacja może zmienić się dopiero po styczniu, kiedy to OPEC opublikuje oficjalne dane dotyczące produkcji ropy ze styczeń – pierwszy miesiąc porozumienia co do ograniczenia wydobycia. Poza tym warto pamiętać o sytuacji zwanej backwardation, która może mieć także wpływ na cenę spot w przyszłym roku.

Zbliżając się do końca roku warto przypomnieć tegoroczną propozycję inwestycji na ropie (luty), która była bez wątpienia jednym z najlepszych fundamentalnych trejdów w tym roku. Wszystkie tego typy raporty fundamentalne dostępne wraz z opisem w linku dotyczącym Raportów Premium.