Opublikowane dzisiaj dane ze strony Ministerstwa Finansów odnośnie do wykonania budżetu pokazały, iż po maju nadwyżka wzrosła do 9,6 mld PLN z 9,3 mld PLN przed miesiącem. Sytuacja ta nie jest jednak niczym nadzwyczajnym, gdyż jak już wskazywałem wcześniej możemy mieć z nią do czynienia nawet do samego końca roku. Ogólnie rzecz biorąc kondycja polskiego budżetu (mówimy tutaj wyłącznie o budżecie państwa, nie zaś w szerokim sensie o deficytu finansów publicznych) pozostaje solidna, niemniej jednak można doszukać się drobnych skaz.

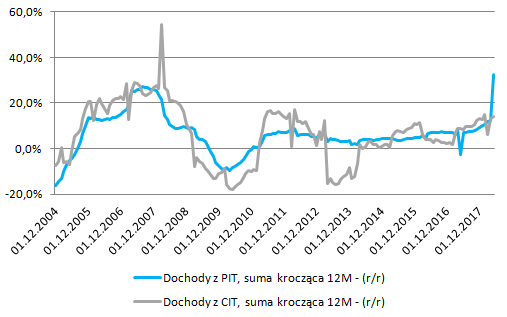

Całkowity poziom dochodów w maju wyniósł 28,8 mld PLN, co przyczyniło się do wzrostu skumulowanych wydatków do kwoty 154 mld PLN, tj. 43,3% wykonania założeń z ustawy budżetowej. Wśród wydatków warto przede wszystkim wyszczególnić te z tytułu podatku dochodowego dla osób fizycznych, które wzrosły w ujęciu rocznym o 32,6% (licząc jako 12-miesięczna suma krocząca). Niemniej jednak wynik ten był przede wszystkim podyktowany niską bazą statystyczną, gdyż przed rokiem doświadczyliśmy spadku o 2,4%. Aczkolwiek absolutnie nie możemy mówić tutaj o żadnym spowolnieniu, a jest wręcz przeciwnie. Biorąc pod uwagę kolejne miesiące od początku roku narastająco, wzrost dochodów z tytułu PIT wyniósł po maju aż 46,8%. Dane te odzwierciedlają znakomitą sytuację na rynku pracy. Jeśli chodzi o dochody z tytułu podatku CIT wyniki nie są aż tak imponujące, niemniej jednak wzrost w tożsamym ujęciu o 16,4% również może robić wrażenie. Wzrosty wpływów odnotowano również w przypadku cła oraz akcyzy.

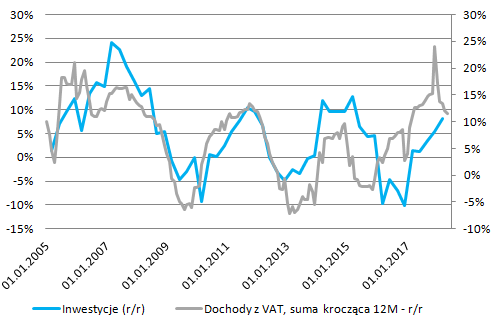

Wiele dobrego można również powiedzieć o wpływach z tytułu VAT, niemniej jednak choć roczne tempo wzrostu pozostaje dodatnie (liczone również jako 12-miesięczna suma krocząca), to dynamika z miesiąca na miesiąc spada. Bazując na takim podejściu po maju dynamika wyniosła 11,6%, co było najniższą wartością od marca zeszłego roku. Po tymże okresie w ujęciu skumulowanym tempo wzrostu wpływów z VAT wyniosło 2,8%. Niemniej jednak trzeba brać pod uwagę, że w zeszłym roku doświadczyliśmy potężnego skoku wpływów z tytułu tego podatku, co naturalnie podnosi poprzeczkę na nowy rok. Mimo to wzrostowa dynamika zostaje utrzymana co pokazuje, że wzrost ściągalności zostaje kontynuowany. Oczywiście nie wolno również zapominać o sprzyjającym otoczeniu makroekonomicznym, co także napędza obrót w całej gospodarce, a przez to wpływy do budżetu z tytułu VAT. Aczkolwiek, jeśli chodzi o samą dynamikę warto wskazać, że już od pewnego czasu nie wróży ona dobrze inwestycjom, choć w dalszym ciągu sądzę, że ich szczyt jeśli chodzi o roczną dynamikę powinien mieć miejsce w drugiej połowie bieżącego roku.

[btn text=”Europejskie spowolnienie zaczyna odciskać piętno w Polsce” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/europejskie-spowolnienie-zaczyna-odciskac-pietno-polsce/” target=”_blank”]

Generalnie bazując na danych za ostatnie kilkanaście lat możemy zauważyć, że zwykle szczyt rocznej dynamiki 12-miesięcznej sumy kroczącej wpływów z tytułu VAT zbiegał się z najwyższą dynamiką nakładów brutto na środki trwałe. Wzrost ściągalności VAT oznacza, iż firmy zwiększały poziom inwestycji (oczywiście pomniejszony o ten podatek, który został „wyciągnięty” z szarej strefy), stąd naturalnym jest, że ich poziom w najbliższym czasie z reguły wzrasta. Na przestrzeni ostatnich lat z taką sytuacją mieliśmy do czynienia trzykrotnie i wiele na to wskazuje, że i tym razem będzie podobnie. Zatem w drugim i trzecim kwartale skala inwestycji najprawdopodobniej wzrośnie, aczkolwiek ich dynamika roczna powinna pozostawać w przedziale 10-15%. Następnie prawdopodobne są stopniowe spadki z uwagi na coraz mniej sprzyjającą bazę odniesienia. Inwestycje w środki trwałe powinien wspierać również fakt rosnących kosztów pracy (próba przejścia do modelu bardziej kapitałochłonnego) oraz bardzo wysoki poziom wykorzystania mocy produkcyjnych (choć w ostatnim czasie roczna dynamika również zaczyna wytracać impet, co korelowałoby z sytuacją w podatku VAT). Z drugiej strony ryzykiem jest spowolnienie wzrostu gospodarczego raportowane w ostatnich miesiącach przez Markit w postaci indeksów PMI (mam tutaj na myśli przede wszystkim przemysł).

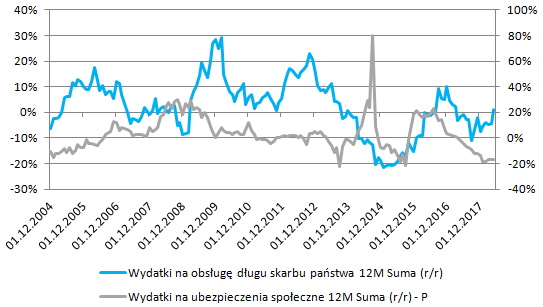

Jeśli chodzi o stronę wydatkową to w samym maju ogólny ich poziom wyniósł 28,6 mld PLN, zaś w ujęciu skumulowanym od początku roku 144,4 mld PLN co stanowi 36,4% wykonania założeń ustawy budżetowej. Jak zatem widać, tempo wzrostu wydatków pozostaje wciąż zdecydowanie w tyle za tempem przyrostu dochodów, to w pewnym stopniu tłumaczy już piąty miesiąc z rzędu z nadwyżką budżetową. Z drugiej strony czynnikiem ograniczającym poziom wydatków z tytułu ubezpieczeń społecznych jest świetna kondycja na rynku pracy, która sprawia, że dotacje ze strony państwa do FUS są coraz mniejszym ciężarem dla budżetu. Dodatkowo wzrost zatrudnienia ze strony imigrantów (głównie Ukraińców) sprawia, że rośnie wielkość składek, co również implikuje mniejszą potrzebę dotacji. Niemniej jednak analizując publikację Ministerstwa Finansów można zauważyć pewien problem w postaci rosnącego kosztu obsługi zadłużenia skarbu państwa (także liczonego jako roczna dynamika 12-miesięcznej sumy kroczącej).

[btn text=”Przełomowe posiedzenia Fed i EBC mocno trzęsą EURUSD” tcolor=#FFF thovercolor=#FFF link=”http://insiderfx.pl/przelomowe-posiedzenia-fed-ebc-mocna-trzesa-eurusd/” target=”_blank”]

Poniższy wykres przedstawia zarówno coraz większe spadki rocznej dynamiki wydatków państwa na ubezpieczenia społeczne oraz wzrost tejże w przypadku kosztu obsługi zadłużenia skarbu państwa. W przypadku drugiej z wymienionych wielkości w maju otrzymaliśmy dynamikę na poziomie 0,9% (dodatnia i największa od marca ubiegłego roku) co wskazuje, że biorąc pod uwagę ostatnie dwanaście miesięcy i zestawiając je z poprzednimi, po maju koszt obsługi długu zaczął ponownie rosnąć. Można to wiązać po części z ostatnią deprecjację złotego, aczkolwiek zależność ta nie jest specjalnie istotna ze statystycznego punktu widzenia.

Reasumując, mimo tego, że obecnie mamy do czynienia z nadwyżką budżetową, to cały rok zostanie oczywiście zamknięty deficytem, niemniej jednak powinien on być zdecydowanie mniejszy, aniżeli przyjęty w ustawie na poziomie nieco przekraczający 41 mld PLN.